分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

国泰海通证券:石墨化价格上涨,关注负极企业盈利修复

第一财经 2026-06-01 22:12:47

责编:张骁

AI帮你提炼, 10秒看完要点

智能挖掘相关板块, 定位投资机会

AI速读

节省{{readTime}}分钟阅读时间 {{aisd}}

AI生成 免责声明

国泰海通证券:石墨化价格上涨,关注负极企业盈利修复

国泰海通证券研报表示,负极材料行业受2025年四季度以来石墨化与原材料涨价影响,盈利出现环比下滑。国泰海通证券认为,“反内卷”大势所趋,面对2025年四季度以来持续增长的动力与储能需求,考虑目前负极材料行业供给相对刚性,重视负极行业头部公司盈利修复的可能性。建议关注:石墨化自供比例高、一体化程度强的负极企业;外协比例相对较高但成本传导快、议价能力强的头部负极企业。

举报

第一财经广告合作,请点击这里

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com

相关阅读

东山精密今日跌10.00% 国泰海通上海分公司净买入11.51亿元

东山精密今日跌10.00% 国泰海通上海分公司净买入11.51亿元

壹评级:英飞凌二次涨价印证行业景气共振,AI算力驱动功率半导体周期上行

壹评级:英飞凌二次涨价印证行业景气共振,AI算力驱动功率半导体周期上行

壹评级:4月挖机销量数据依旧亮眼,国内外主机厂开始新一轮提价

壹评级:4月挖机销量数据依旧亮眼,国内外主机厂开始新一轮提价

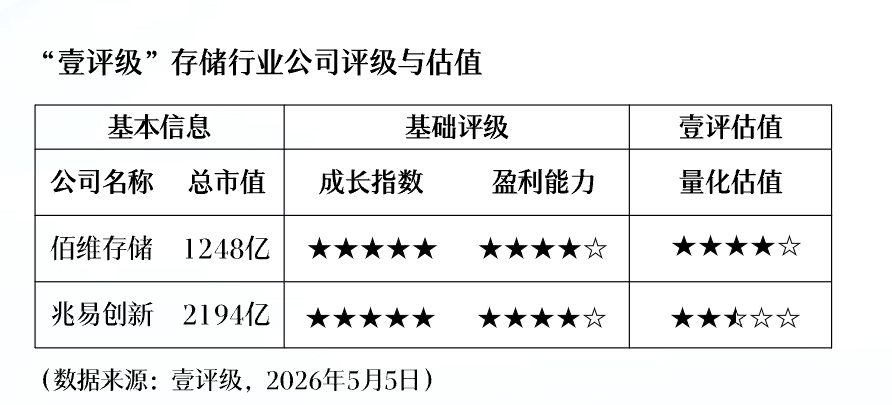

壹评级:假期期间存储火热,闪迪签最高五年长协,行业持续高景气

壹评级:假期期间存储火热,闪迪签最高五年长协,行业持续高景气

2026年一季报盘点|软件服务、半导体等行业,归母净利润同比增速居前

2026年一季报盘点|软件服务、半导体等行业,归母净利润同比增速居前

一财最热