分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

改革开放以来,中国经济持续高增长,GDP占全球份额从上世纪90年代初的2%左右,提升到如今17%左右,成为全球第二大经济体。比GDP增速更快的是广义货币M2增速,2006年M2与GDP之比为155%,到2025年末为242.7%,在全球主要经济体中一骑绝尘。本文通过分析M2高增长背后的驱动因素,来观察中国经济改革开放以来经济驱动力的变化。

为何中国M2会超常扩张

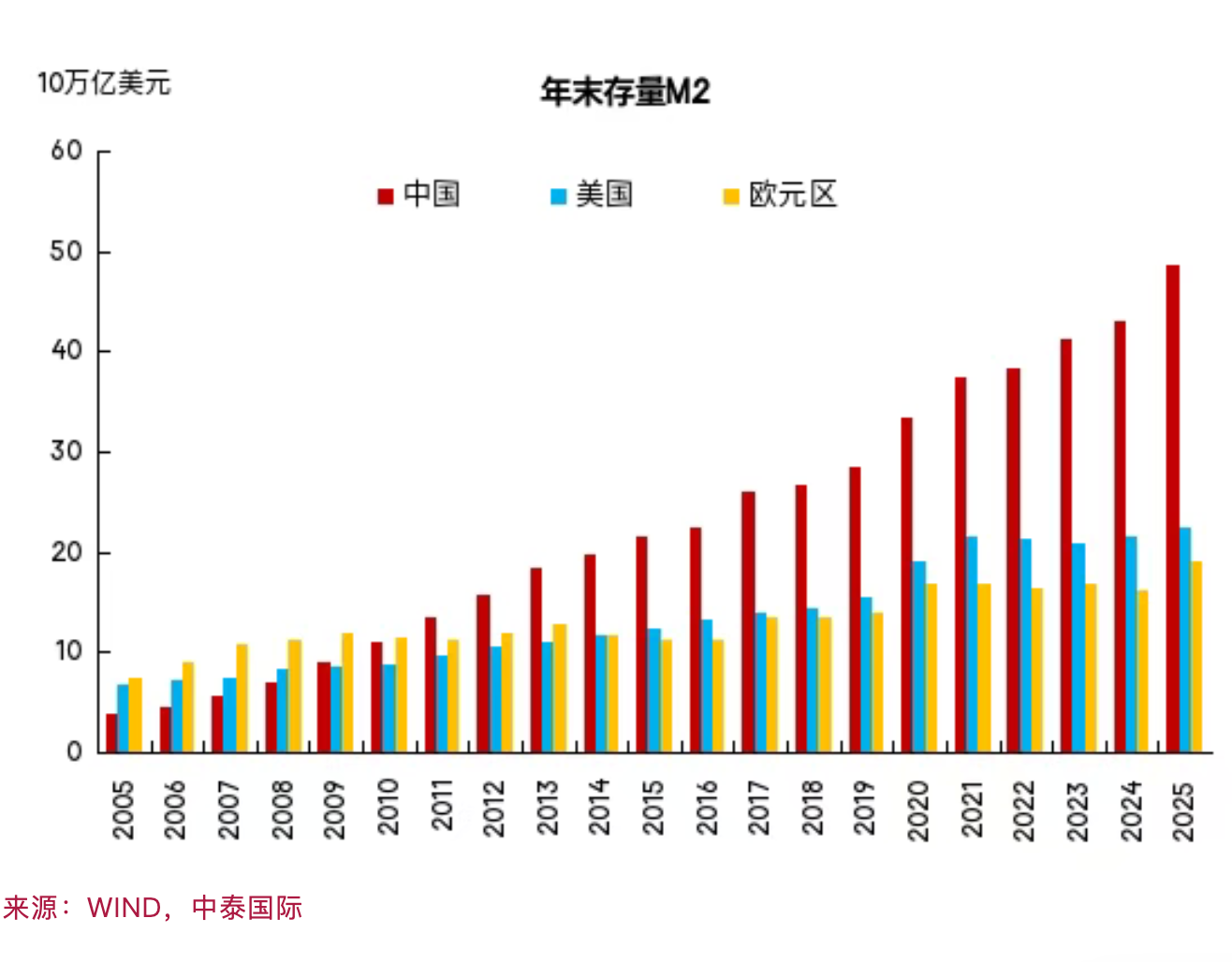

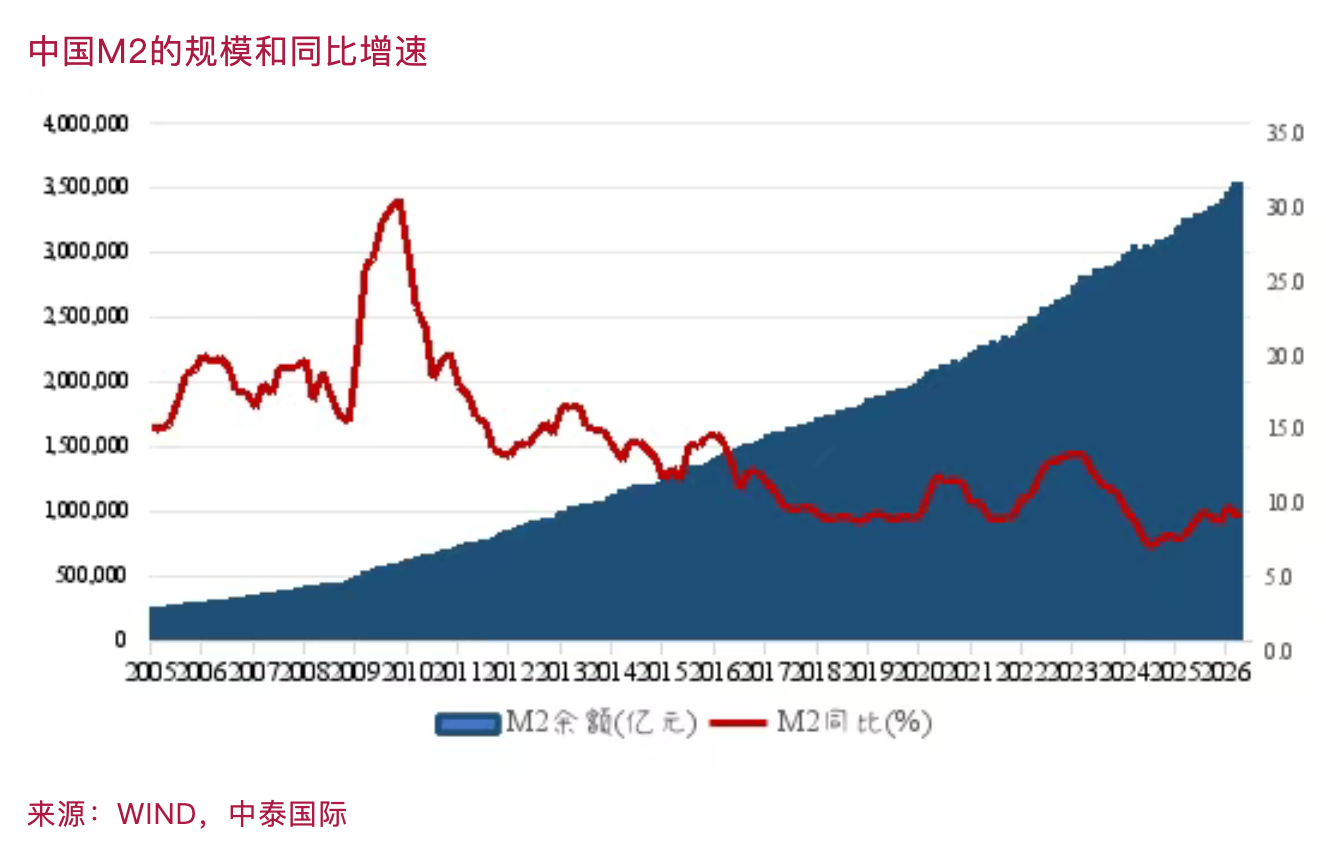

到今年4月份,中国广义货币M2规模已经达到353万亿元了。把时间拉长看,M2增速虽有所回落,但规模增长的拐点从未显现过。与欧美比较,2005年中国M2规模大约只有美国的一半多,到了2025年末,按2025年人民币对美元平均汇率,中国M2余额已经达到48.69万亿美元,超过美国与欧元区之和(41.32万亿美元),且几乎接近美国、欧元区和日本三大经济体之和(49.52万亿美元)。按目前增速,估计到2026年末,中国M2就会超过美、欧、日三大经济体之和。

尽管中美M2统计口径有所差异,美国没有把部分定期存款纳入到M2中,但从历史比较看,中国M2的增速远超美国是毋庸置疑的。但M2规模超预期扩大,并没有引发通胀,这与弗里德曼的“通胀总是货币现象”著名论断相矛盾。早年经济学家麦金农也提出过“中国货币失踪之谜(麦金农之谜)”,该如何解释呢?

10多年前,我对麦金农之谜做了如下解释:首先,由于中国金融市场相对封闭且实体经济投资意愿波动,大量超额货币供给没有转化为消费物价上涨,而是推高了资产价格。其次,货币主要流入了房地产和股票市场,表现为房价和股价上涨,而非日常消费品价格飙升。也就是说,中国经济在改开之初的货币化、资本化程度较低,就像一块干燥的海绵,很快把超发的货币吸干了。再次,中国居民储蓄率超高。

但2021年楼市出现长周期拐点后,M2增速依然不减,国内通胀率和人民币汇率却依然稳定,故应对过去的解释重新修正。

从2022年至今,M2增速-名义GDP增速平均缺口居然达到5.4%,这也可以反映超发货币的水平,相比2005~2013年2.1%的缺口和2014~2021年1.4%的缺口,都扩大了很多,但同时出现了PPI多年为负及CPI接近零的状态,其合理解释应该是我国制造业产能扩张过快,维持了长期供大于求的局面。

另一个原因可能与收入结构有关,即货币体量虽然超大,但居民可支配收入占GDP比重偏低,占M2的比重更低。根据国家统计局数据,2025年我国居民部门可支配收入占GDP比重为43.5%,占M2比重仅为17.9%。相比之下,美国和欧元区居民可支配收入占GDP比重大约是中国的1.5倍,且其M2/GDP比重要比中国低很多,都不超过100%。

在M2增速超过8%的情况下,2025年起,人民币对美元开始升值。这或许是我国M2可以继续上升、且增速大大超过名义GDP的又一原因。

由于中国经济的增长模式属于后发国家的赶超模式,即便在面临全球性金融危机/公共卫生危机,以及楼市长周期下行阶段的情况下,仍会通过超常规的投资拉动来实现稳增长的目标,所以过去30年从未出现过负增长的情况。

但由此带来的结果是,宏观杠杆率水平快速抬升和货币供应量M2超预期扩张。当然,目前M2/GDP仍没有超过日本的历史最高点280%,但2025年日本M2/GDP已经回落至193%。

综上,居民储蓄率高、间接融资为主的金融体制等只是中国M2超高增长的重要原因之一。而要让M2增速放缓,需要提高经济发展质量,推进经济转型,解决当前经济面临的均衡性问题。

逆周期促增长:直接融资间接驱动M2再扩张

助推中国M2规模不断扩大的主要驱动力是在不断演变的,最初FDI进入,央行外汇储备增加,相应投放基础货币,从而让M2规模不断提高。随着制造业投资的增加,中国人口红利的释放,出口顺差也不断扩大,进一步使得外汇占款大幅增加,2007年前后,M2高增长的一个重要驱动力就是靠外汇占款释放的基础货币大幅增加。2008年开始,中国基础设施投资大幅增加,也成为M2规模继续扩大的另一个因素。再后来,房地产业达到一定规模后,带动上下游产业链的齐头并进,成为推动M2继续高增长的主因。

2021年房地产长周期的上行阶段见顶之后,按一般规律,M2增速应该下行甚至负增长。但事实上2022年M2增速反而从2021年的9%回升到11.8%。M2余额从2005年的26万亿元扩大到2026年4月份的353万亿元,增长了13倍,增速从17.6%阶段性回落到8.5%,但从未低于 GDP 名义增速,且彼此缺口不断扩大。

现阶段M2继续高增长又是靠什么来推动呢?从产业看,工业产能利用率不断下降,制造业投资增速冲高回落;房地产投资增速长期为两位数负值,基建投资则逆周期增长。从投资主体看,居民部门在降杠杆,民企投资处于零或负增长状态,只有国企和政府投资逆向增长。而政府主要靠举债的方式来投资,故近两年社会融资额中,政府发债融资的比重显著上升。

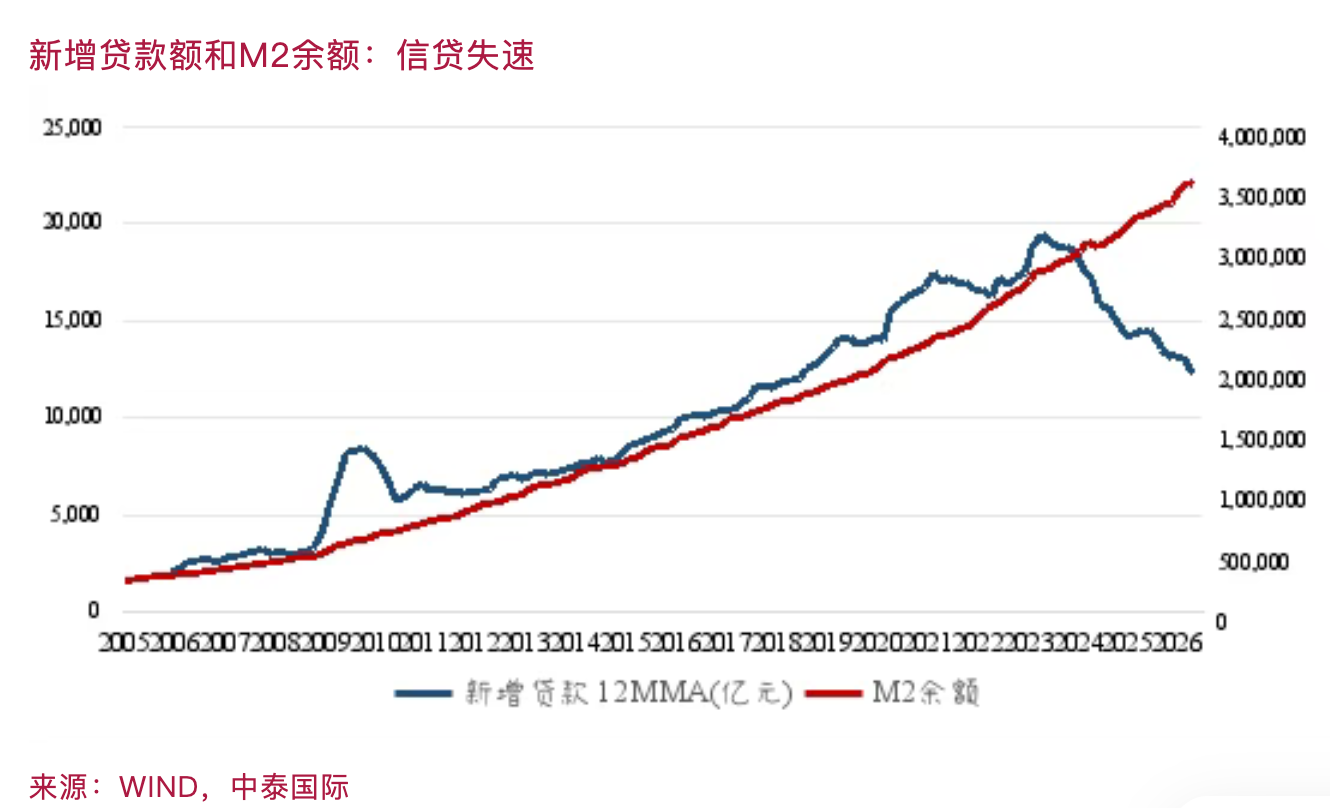

2005年至2023年,新增贷款与M2规模的增长几乎是同步抬升的,说明信贷扩张是M2的重要驱动因素。但从2024年开始,银行贷款失速,与M2走势明显背离。导致银行贷款失速的原因与房地产下行周期的逻辑一致,即居民部门和民营企业开始降杠杆缩表。

对比M2余额与社会融资总量,发现两者比例关系相对稳定,如社融/M2,2017之后比值从1.16缓慢升至2026年一季度的1.29。故只需分析社融结构,就大致可以解释M2的增速变化和结构变化。

2022年以后,面对民企和居民部门投资意愿下降,稳投资、稳经济主要靠政府和国企部门加杠杆。从2024年社融结构看,尽管信贷占比仍是大头,但政府发债净融资规模达到了11.3万亿元,占社融总额比重为35%,占比显著提高。

到了2025年,信贷结构发生深度调整,人民币贷款增量同比少增1.13万亿元,且住户中长期贷款仅增1.28万亿元,居民部门去杠杆意愿明显。同时,直接融资占比创历史新高。在社会融资规模增量中,直接融资(政府债券+企业债券+股票)达到16.7万亿元,占比46.9%,较2024年提高约5.1个百分点。

2025年债券等贷款以外的融资方式占比已超过50%,其中政府债券首次成为增量最大贡献项。2025年政府债券净融资达13.84万亿元,占社融增量38.9%,较上年提高约3个百分点,年末存量占比升至21.5%,成为实体融资最重要的支撑力量。此外,A股市场的股权融资规模也达到1.27万亿元,比2024年增加0.83万亿元。从简单的因果关系看,直接融资不增加M2,那么,M2在信贷规模收缩的情况下,靠什么增长呢?显然还是靠货币乘数的提升,而货币乘数的提高还得靠经济活跃度的提高,也就是政府部门和国企投资活动增强,故通过举债等促进货币乘数提升。

2025年以来M2的规模增长中,是否也有外汇占款增加的因素呢?答案是肯定的,从2025年3月份至2026年3月份,银行代客货物贸易结售汇累计顺差6867亿美元,折合人民币约4.8万亿元。从2022年到今年3月,估计累积了有1.04万亿美元的待结汇资金。因此,今年央行降准的必要性不大,因为被动投放的基础货币已经给金融市场带来了不低的流动性。

今年是“十五五”规划实施的第一年。国家发展改革委明确提出,到“十五五”末,我国人工智能相关产业规模将增长到10万亿元以上。这意味着AI将从一项前沿技术,真正成长为拉动国民经济增长的支柱性产业。这或许意味着财政在高科技领域的投入将持续增加。那么,科技领域支出的大幅增加,会不会影响到原本用于促消费部分的支出?

不同于美国AI方面的资本开支绝大部分靠私人资本,中国AI企业的规模偏小,销售收入总量不大,故在发展的爬坡阶段,民营AI企业资本开支规模较小,且投资中的相当部分用于购买海外设备,对GDP的贡献很小。因此,AI的基础设施建设主要靠政府财政支出来开展。要等到AI产业真正成为拉动经济增长的主要驱动力了,政府财政压力才会减轻,这可能需要较长时间。

由此不难判断,“十五五”期间M2扩张可能主要靠直接融资,即政府发债为主、企业股权融资和债权融资为辅。

随着中国人口老龄化加速,社保欠账缺口会扩大,财政用于民生领域的投入会越来越多,且民生保障和科技发展都需要巨额财政支出,故扩大举债规模不可避免。但举债有上限,故股权融资市场需要进一步做大,且科创类企业融资方式也是以直接融资为主。总之,今后直接融资成为M2扩张的主因应该符合逻辑,同时也成为经济转型发展的驱动力。

(作者系中泰证券首席经济学家)

第一财经获授权转载自微信公众号“lixunlei0722”。

文章作者

上海出台直接融资“20条” 进一步加强科技金融服务

《上海市充分发挥直接融资功能 进一步加强科技金融服务的若干措施》印发。

专访张晓晶:直接融资反超信贷,中国制度化创新冒险能力持续增强|科创资本论

“站在当下直接融资增量首次超过信贷的特殊节点,我们可以作出一个全新判断:中国制度化的创新冒险能力正在持续增强。”国家金融与发展实验室主任张晓晶近日接受第一财经记者专访时表示。

盛松成:新旧动能转换下的融资结构变迁及对货币政策的思考

经济结构的深刻变革,正推动金融体系与货币政策框架的系统性重构。

超20地出台新一轮住房补贴政策,最高可补30万元

补贴已不再是孤立、简单的促销手段。

房地产出现积极变化,专家把脉城市更新未来走向

城市更新是涉及空间再造、利益重组、资产增值与城市治理的系统性工程