分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

摘要

6月,全国碳市场碳价较5月小幅上涨。夏季用电高峰叠加“十五五”碳排放双控政策,对碳价形成较强支撑。生态环境部更新发电设施碳排放核算与核查指南。

地方碳市场6月成交量及成交额环比大幅上升。上海率先将碳排放双控目标纳入评价考核,省级碳排放双控考核机制正加速落地。福建省开展2025年度重点排放单位碳排放核(复)查工作。

正文

一、全国性碳市场

1.全国碳市场和全国温室气体自愿减排市场交易概况

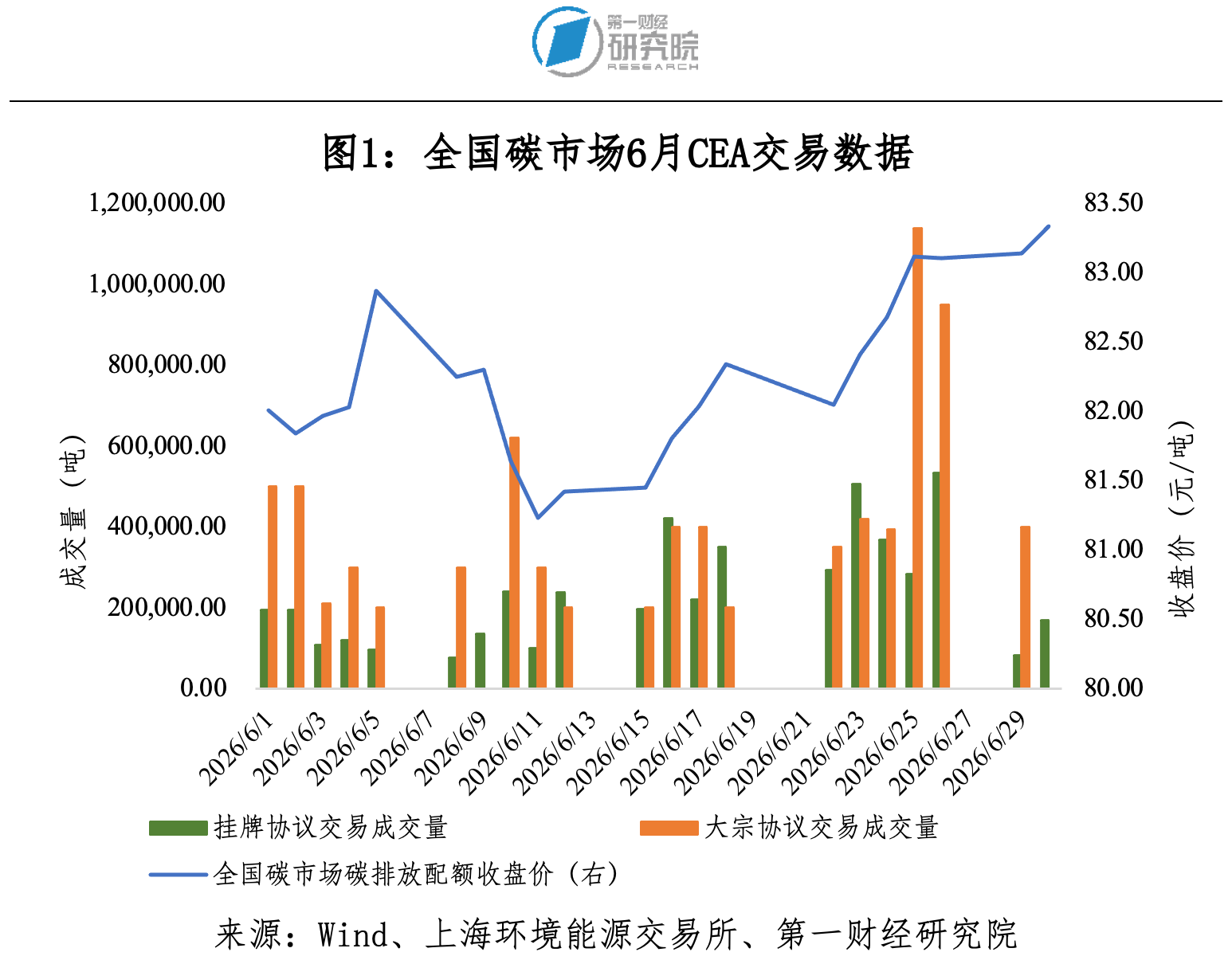

6月全国碳市场碳排放配额(CEA)总成交量1290.95万吨,总成交额10.40亿元。挂牌协议交易月成交量492.55万吨,月成交额4.05亿元。大宗协议交易月成交量798.40万吨,月成交额6.35亿元。6月无单向竞价。6月CEA最高价85.50元/吨,最低价80.50元/吨,6月最后一个交易日收盘价较5月最后一个交易日上涨3.18%。截至2026年6月30日,自开市以来CEA累计成交量9.18亿吨,累计成交额617.52亿元。

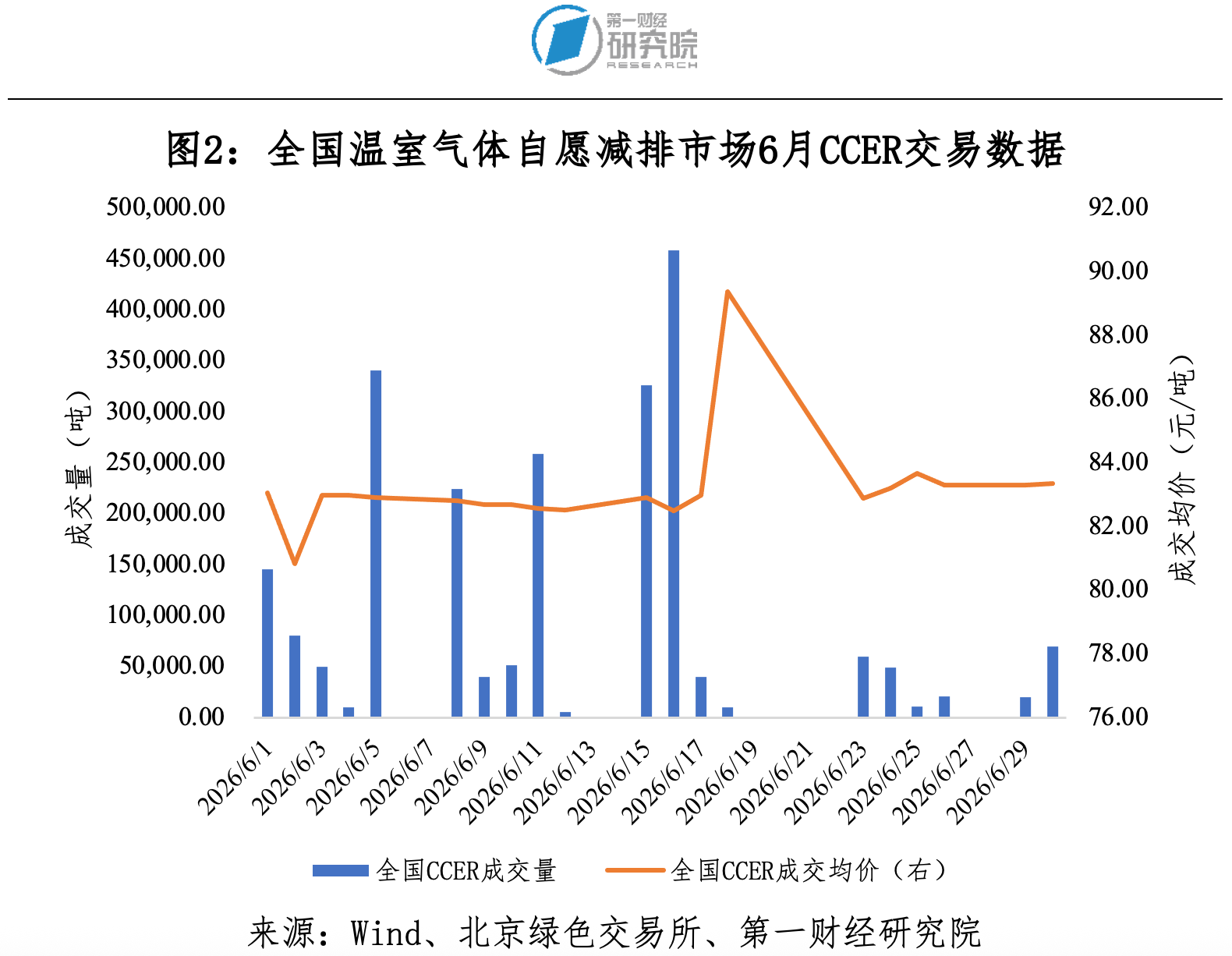

6月国家核证自愿减排量(CCER)总成交量227.53万吨,总成交额1.88亿元,成交均价82.77元/吨。6月最后一个交易日成交均价83.36元/吨,较5月最后一个交易日成交均价83.54元/吨下跌0.22%。截至2026年6月30日,自开市以来CCER累计成交量1517.60万吨,累计成交额11.41亿元。

2.国家层面低碳相关文件

国家发改委等部门推进重点行业节能降碳改造:6月15日,国家发改委等五部门发布《关于开展重点行业节能降碳改造攻坚三年行动的通知》,提出到2028年底,钢铁、电解铝、水泥、平板玻璃、炼油、乙烯、合成氨、甲醇等工业重点行业达到现行能效标杆水平的产能比例平均提高20个百分点,煤电行业力争提高15个百分点,能效基准水平以下产能基本清零,累计形成节能量1亿吨标准煤以上、减排二氧化碳2亿吨以上。

生态环境部更新发电设施碳排放核算与核查指南:6月29日,生态环境部办公厅更新《企业温室气体排放核算与报告指南发电设施》和《企业温室气体排放核查技术指南发电设施》有关技术要求。新版技术规范自2026年度起正式施行,将作为全国碳排放权交易市场发电行业控排企业温室气体排放核算、报告及核查工作统一执行依据。

3.市场动态与趋势

6月,全国碳市场CEA挂牌成交均价为82.30元/吨,较5月小幅上涨1%。月内价格波动不大,基本在81/吨至83元/吨之间小幅震荡。

整体来看,需求侧对碳价形成较强支撑。一方面,夏季用电高峰提前到来带动发电端配额需求走强;另一方面,“十五五”碳排放双控政策加速推进,企业惜售情绪升温,对碳价形成价格支撑。

二、地方性碳市场

1.地方碳市场交易概况

(1)北京碳市场

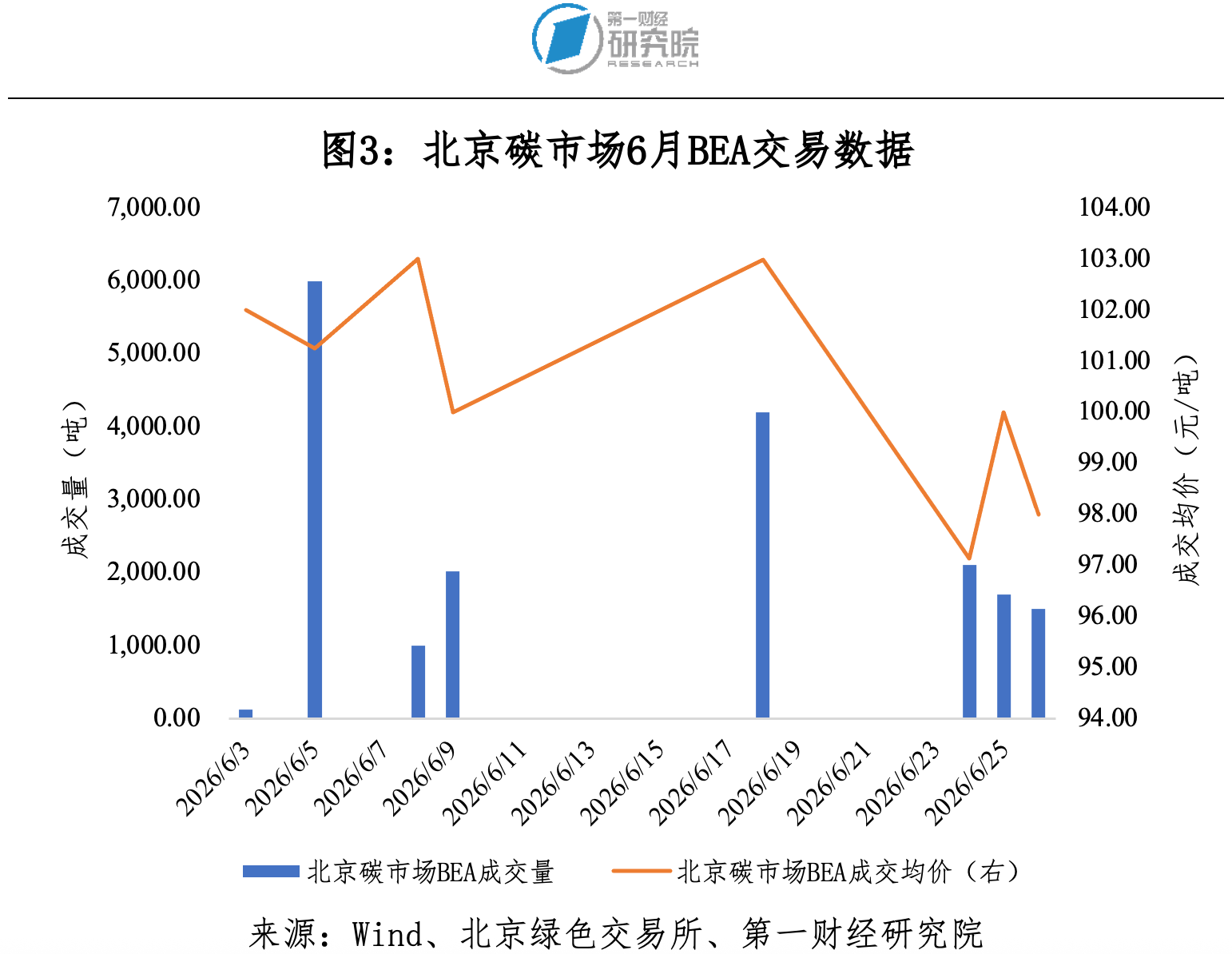

6月北京碳市场碳排放配额(BEA)成交量18635吨,成交额187.78万元,成交均价100.77元/吨。6月最后一个交易日成交均价98.00元/吨,较5月最后一个交易日成交均价105.00元/吨下跌6.67%。截至2026年6月30日,自开市以来BEA累计成交量5952.15万吨(公开交易2173.19万吨,协议转让3762.56万吨,约定购回16.40万吨),累计成交额32.84亿元。

(2)上海碳市场

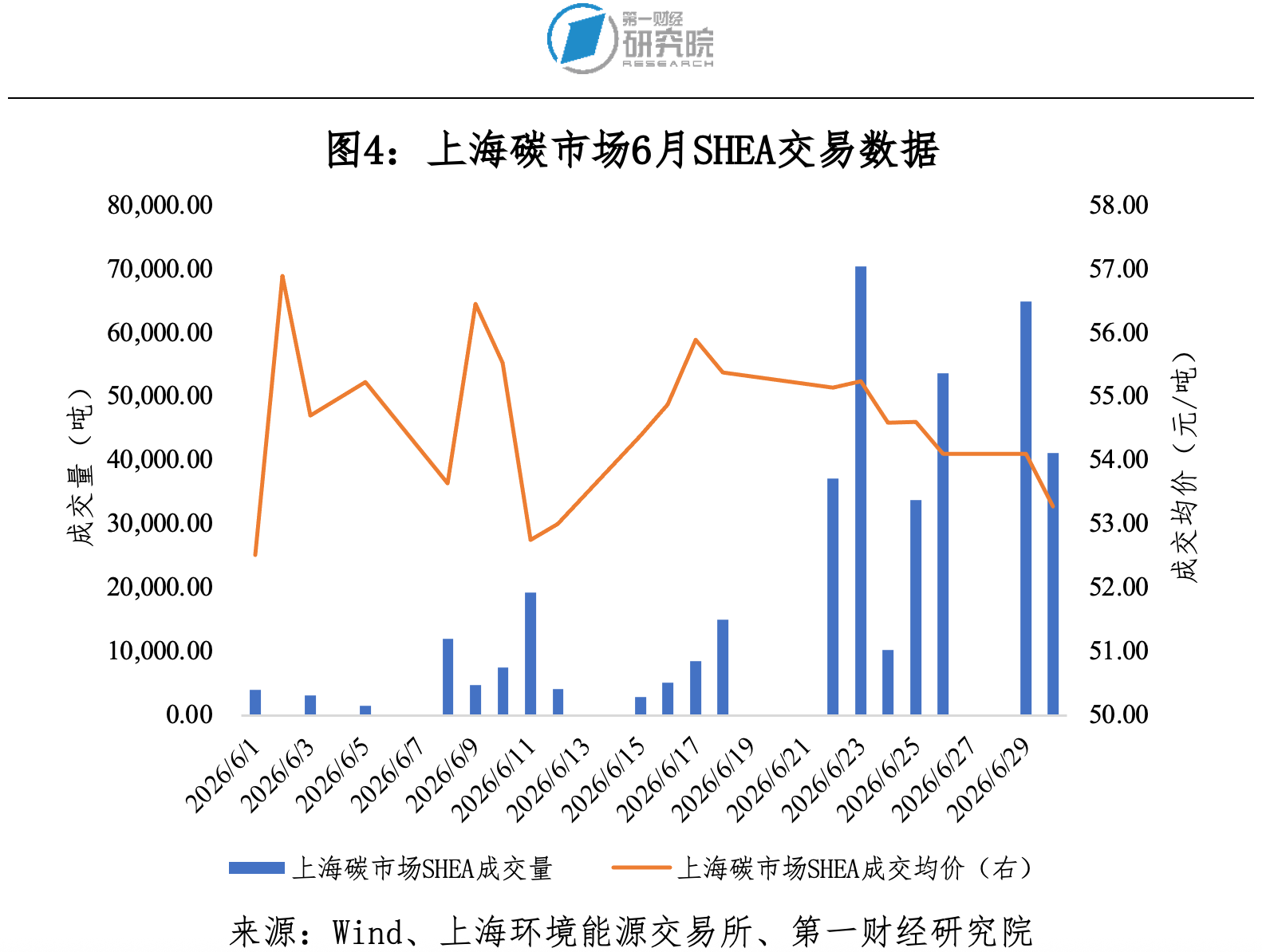

6月上海碳市场碳排放配额(SHEA)挂牌交易成交量39.96万吨,成交额2175.29万元,成交均价54.43元/吨。6月最后一个交易日成交均价53.28元/吨,较5月最后一个交易日成交均价54.33元/吨下跌1.93%。截至2026年6月30日,自开市以来SHEA累计成交量5977.53万吨(挂牌交易2793.01万吨,协议转让3184.51万吨),累计成交额20.21亿元。

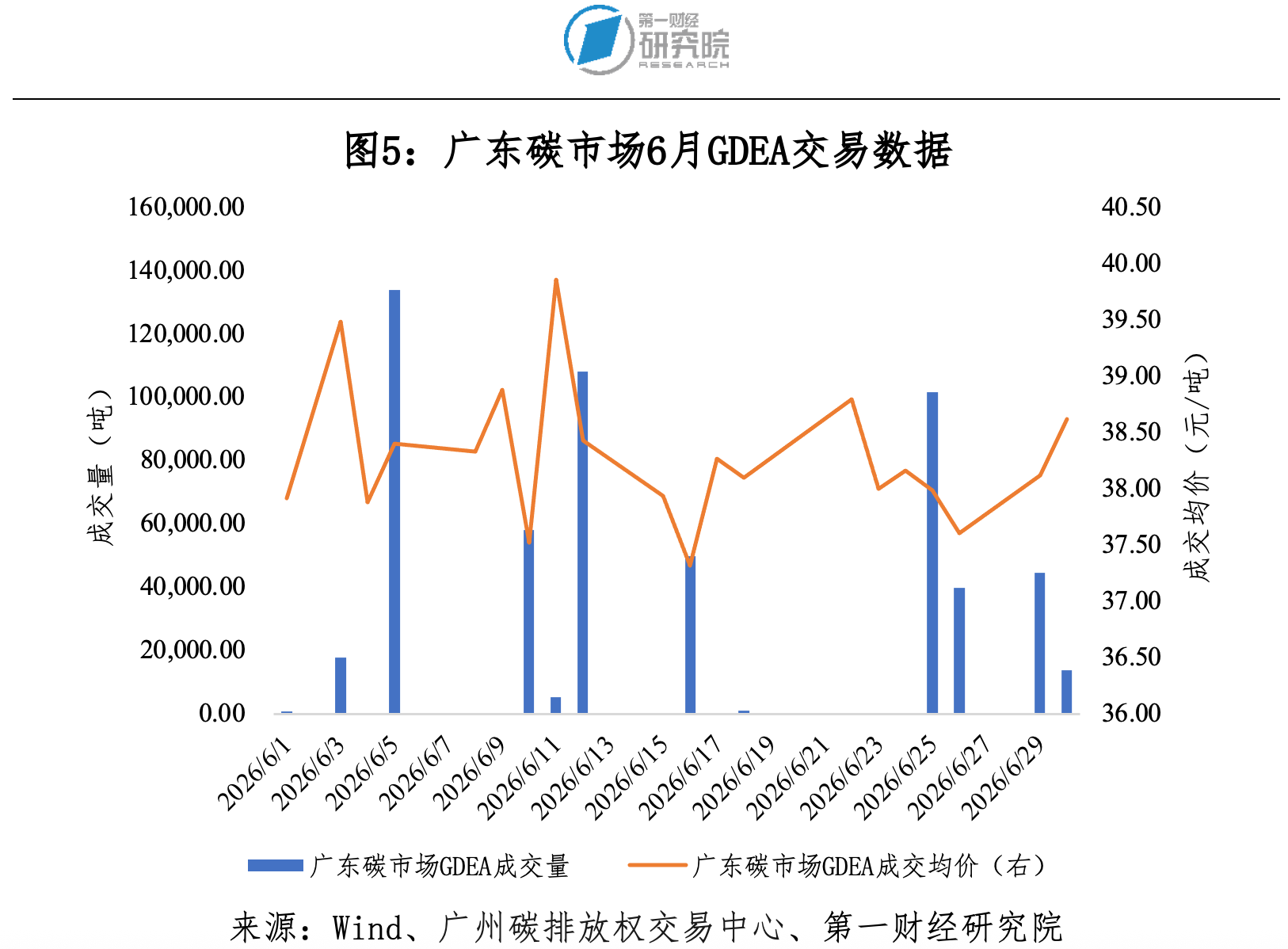

(3)广东碳市场

6月广东碳市场碳排放配额(GDEA)成交量57.55万吨,成交额2193.97万元。期间,最高价40.70元/吨,最低价37.00元/吨,成交均价38.08元/吨。6月最后一个交易日收盘价38.62元/吨,较5月最后一个交易日收盘价37.97元/吨上涨1.71%。截至2026年6月30日,自开市以来GDEA累计成交量2.34亿吨,累计成交额68.26亿元。

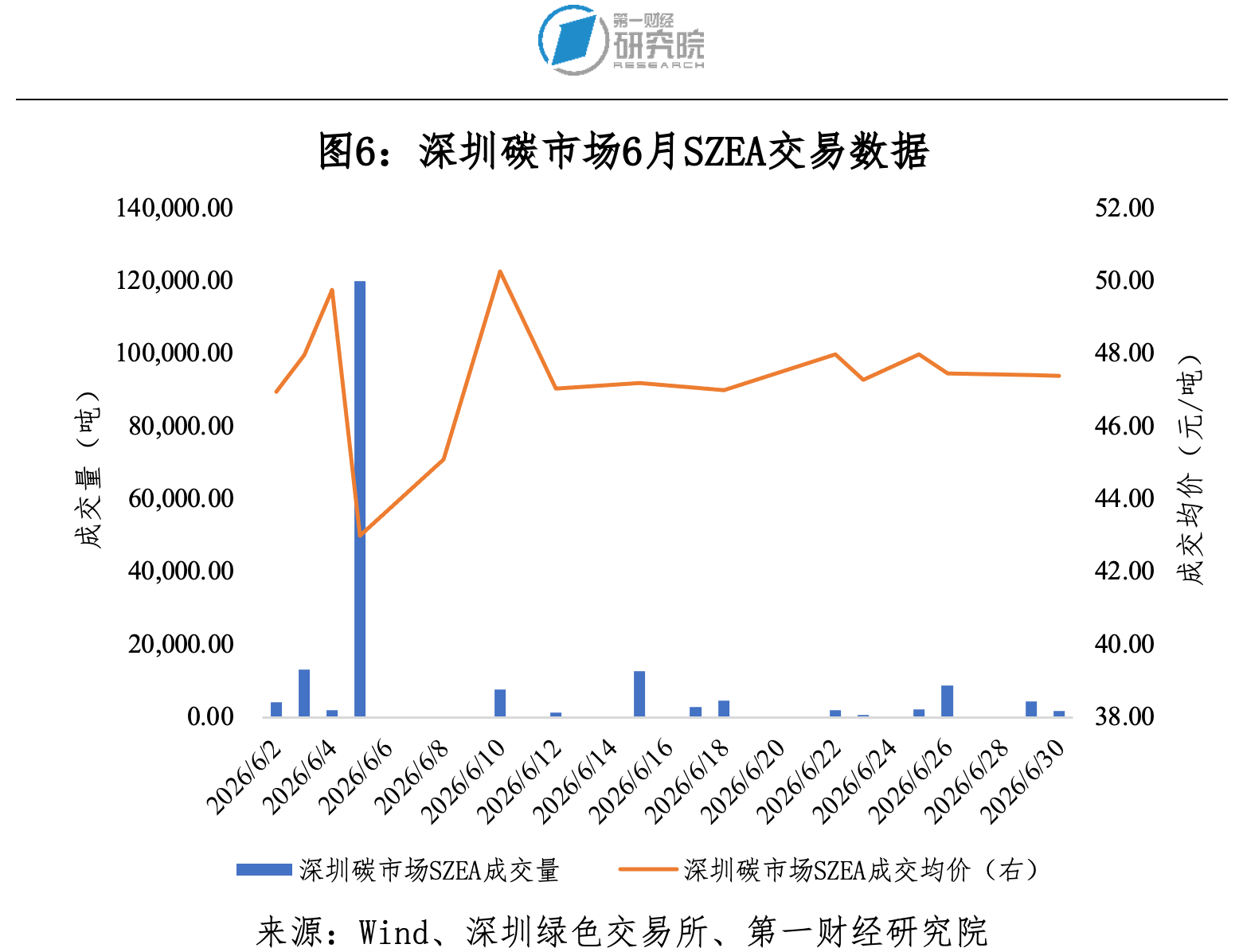

(4)深圳碳市场

6月深圳碳市场碳排放配额(SZEA)挂牌交易成交量18.81万吨,成交额841.70万元,成交均价44.75元/吨。6月最后一个交易日收盘价47.40元/吨,较5月最后一个交易日收盘价47.21元/吨上涨0.40%。截至2026年6月30日,自开市以来SZEA累计成交量1474.57万吨(挂牌交易652.57万吨,大宗交易763.92万吨,单向竞价58.08万吨),累计成交额7.30亿元。

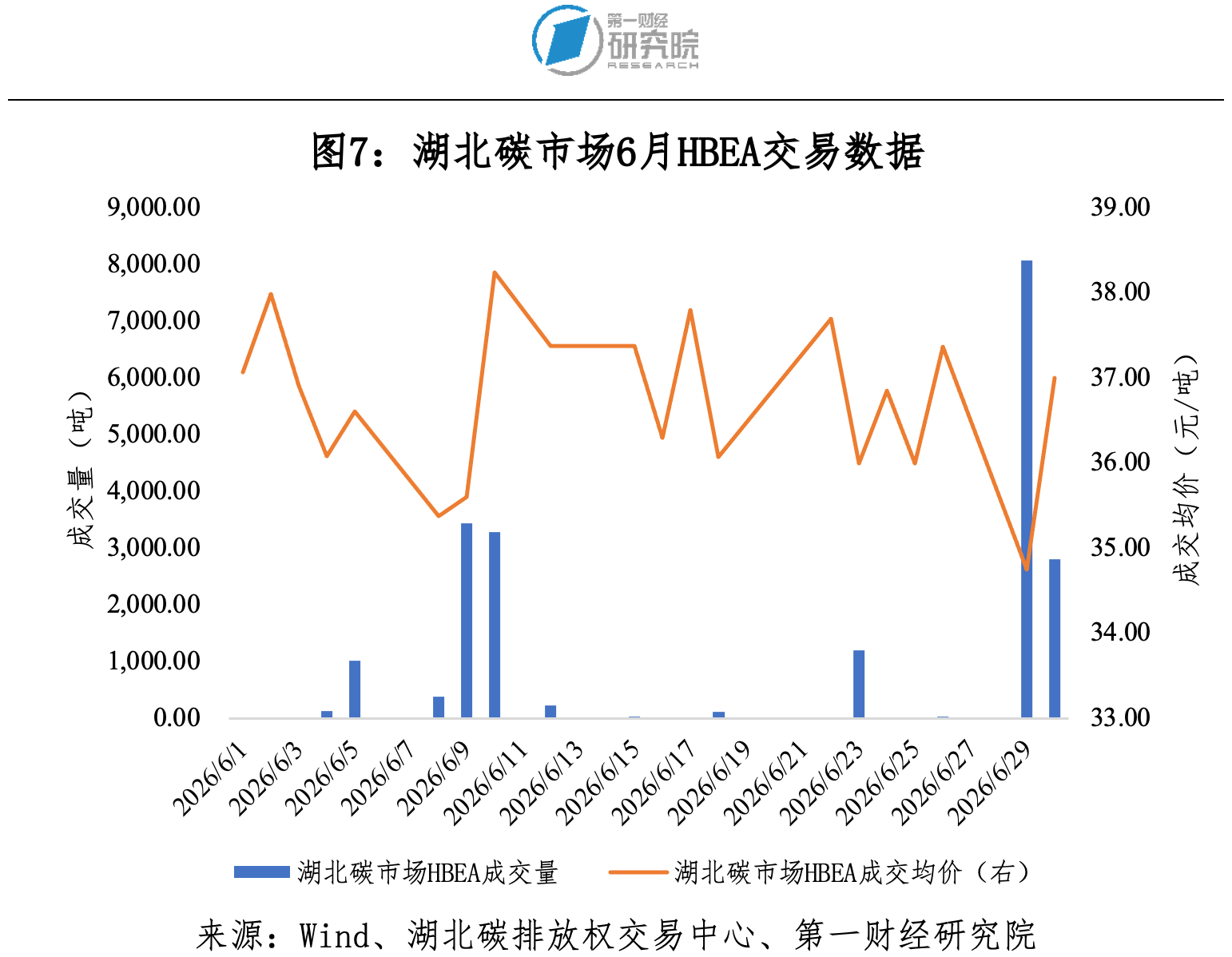

(5)湖北碳市场

6月湖北碳市场碳排放配额(HBEA)交易成交量20756吨,成交额74.67万元。期间,最高价38.80元/吨,最低价34.00元/吨,成交均价35.98元/吨。6月最后一个交易日收盘价37.00元/吨,较5月最后一个交易日收盘价37.77元/吨下跌2.04%。截至2026年6月30日,自开市以来HBEA(不包括逆回购和还碳)累计成交量4.25亿吨,累计成交额105.62亿元。

(6)天津碳市场

6月天津碳市场碳排放配额(TJEA)交易成交量200吨,成交额5600元。截至2026年6月30日,自开市以来TJEA累计成交量4603.54万吨,累计成交额11.80亿元。

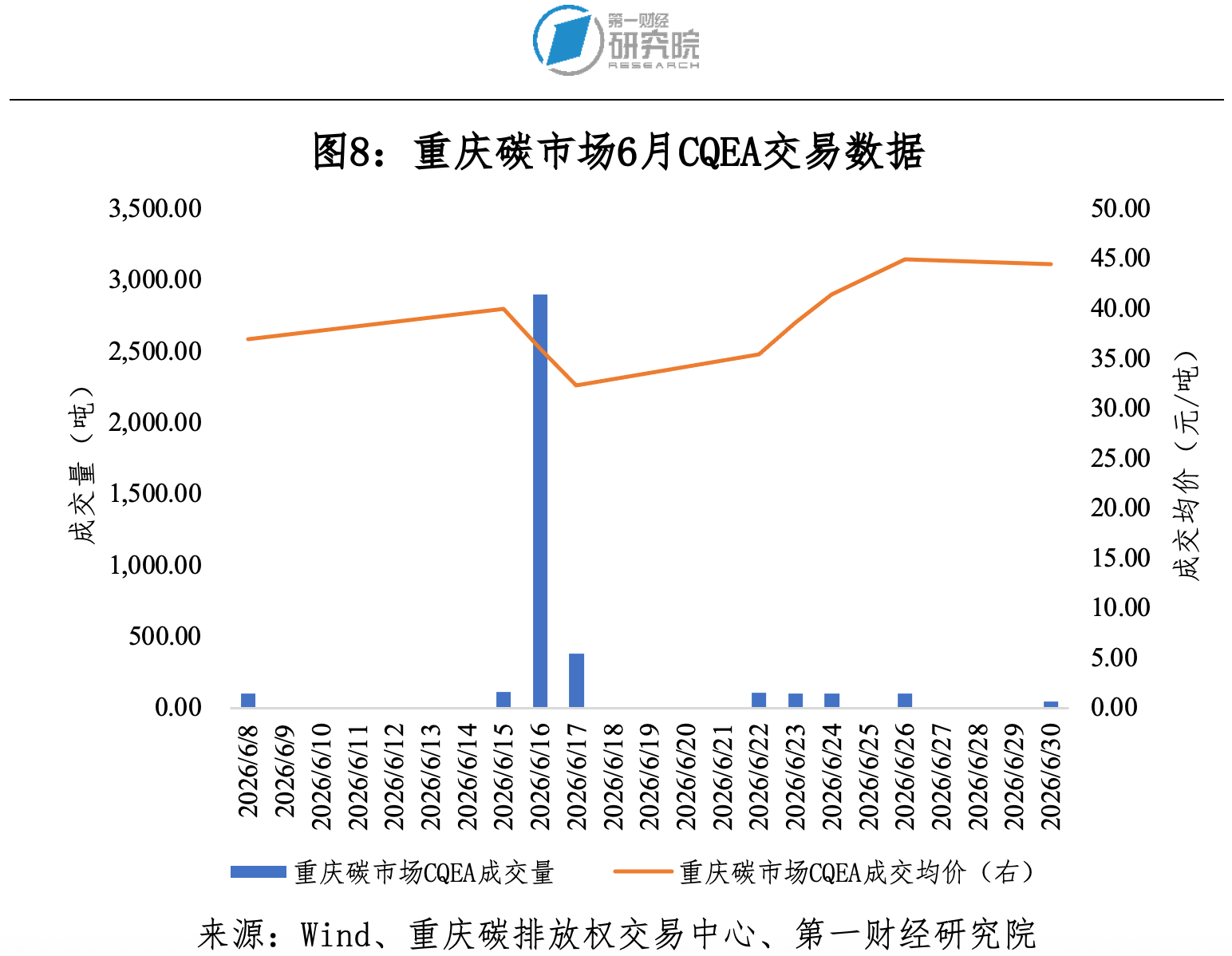

(7)重庆碳市场

6月重庆碳市场碳排放配额(CQEA)交易成交量3980吨,成交额14.46万元。期间,最高价45.00元/吨,最低价32.40元/吨,成交均价36.34元/吨。

(8)福建碳市场

6月福建碳市场碳排放配额(FJEA)无交易发生。

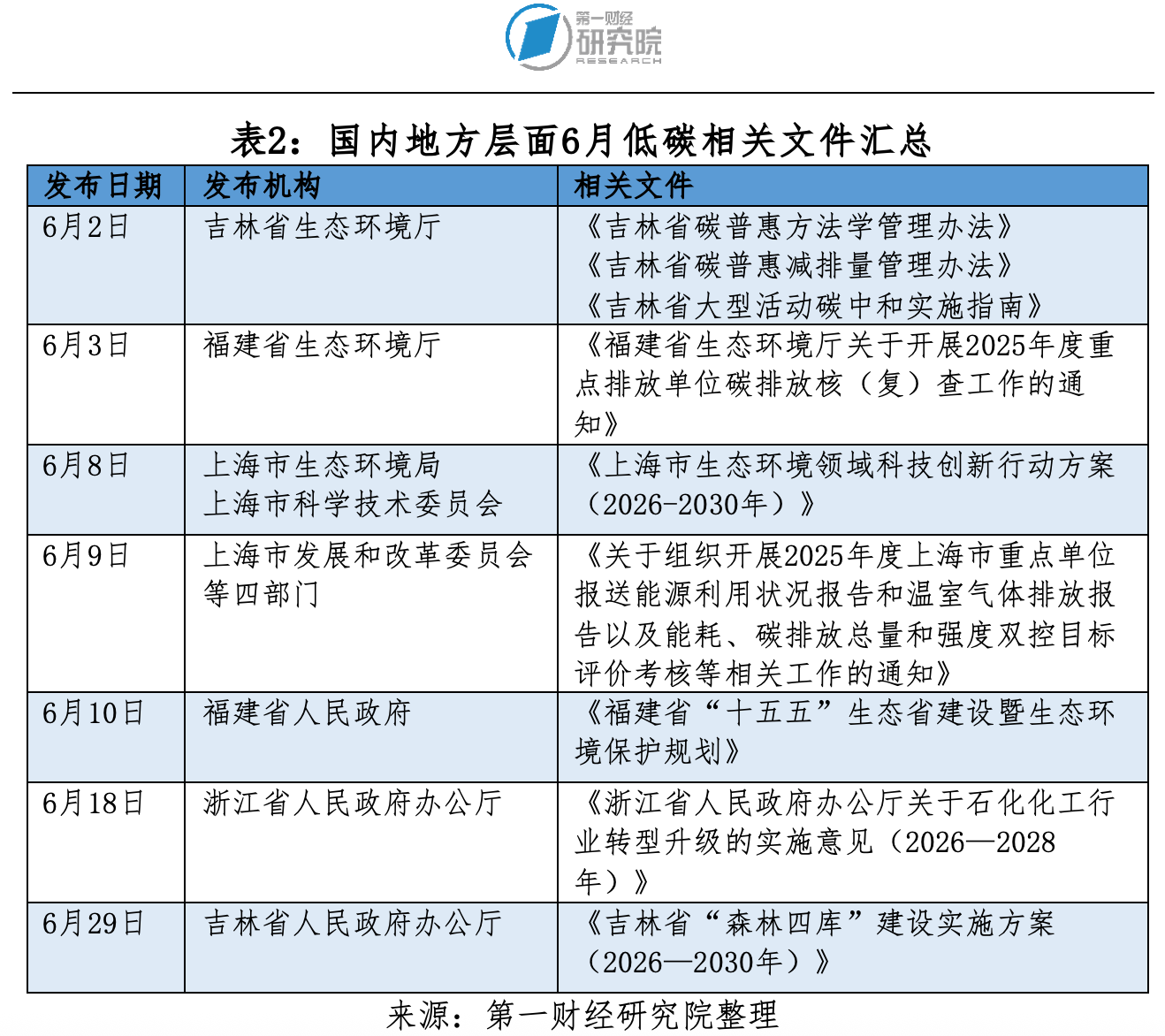

2.地方层面低碳相关文件

福建省开展2025年度重点排放单位碳排放核(复)查工作:6月3日,福建省生态环境厅发布开展2025年度重点排放单位碳排放核(复)查工作的通知,规定了重点排放单位核查和复查报告提交时间。

上海市开展重点单位碳排放双控评价考核等工作:6月9日,上海市发改委发布《关于组织开展2025年度上海市重点单位报送能源利用状况报告和温室气体排放报告以及能耗、碳排放总量和强度双控目标评价考核等相关工作的通知》,要求主管单位于2026年7月31日前开展2025年评价考核工作,并向重点单位下达2026年碳排放总量和强度双控目标。

3.市场动态与趋势

6月,地方碳市场总成交量达120.68万吨,总成交额0.55亿元,环比均大幅上升。从成交量来看,广东碳市场以57.55万吨居首。

继国家发布《碳达峰碳中和综合评价考核办法》之后,地方层面开始响应。上海率先将碳排放总量和强度双控目标纳入正式评价考核,标志着省级碳排放双控考核机制正在推进,地方碳管理正进入制度化、常态化阶段。

(本文题图来源:东方ic)

——

文 | 刘慧雯 第一财经研究院研究员

联系我们 | yicairi@yicai.com

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

第一财经研究院碳市场月报:全国碳市场交易迎新规,手续费实行政府指导价管理 | 碳看

5月,全国碳市场碳排放配额成交均价约80元/吨,较4月上涨,市场步入收取交易手续费阶段。

林伯强:碳排放总量和强度双控全面推进的挑战︱能源思考

从更深层次看,碳双控在推进过程中仍面临体制机制层面的支撑不足。

第一财经研究院在首届光伏行业ESG峰会上发布绿色企业出海报告

未来,技术创新仍是核心竞争力,企业在加大研发投入、推动产品迭代升级的同时,应积极参与国际标准制定,提升行业话语权。

第一财经研究院碳市场月报:4月全国碳市场价跌量升,投资者结构有望拓宽 | 碳看

4月,全国碳市场呈现价跌量升的特征,总成交量及总成交额显著增长,成交均价却出现下滑。

减碳入政绩,碳市场如何引来金融“活水”?——2026第五届气候投融资国际研讨会热点议题观察

如何有效落实这些硬性考核指标,撬动更多社会资本参与绿色低碳转型,正是当前各方关注的重点。