分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

聪明人的陷阱

2015-01-06 15:45:00

责编:群硕系统

凡是看过一部叫做Margin Call的电影的人,大概都会记住其中的一句台词,那位投行领袖提到了他认为的3种商业生存之道:Be First,Be Smarter,or Cheat。

其实这说的不是一个意思吗?假如可能,谁都愿意变得更聪明一点,每个雇主也都愿意招收聪明人。但有的时候—正如金融危机之后各界对华尔街的批判—聪明人反而比愚钝的人更脆弱,更容易讨巧,或者更有马基雅维利主义倾向,这成为了其发展的最大障碍。

我们有一个职场栏目,你可能留意到在这大半年来它的质量正稳步提升,常常会抓住一些具有新闻性且有趣而实用的话题。比如,这一期,我们的新记者李嘉文所写的大公司离职群的作用,就让人看得津津有味。

但是作为管理者,我却得面对这样一个事实:并不是所有的记者都愿意去写这样一个很有价值的栏目,尽管它在我们的考核体系中已经拥有足够的地位。

那些只顾眼前利益的人看不到全局和责任。这差不多是每个公司的管理者都会遇到的一类问题:在你的团队里,总会有些“聪明人”。

在讨论2014年度失意大公司名单时,我们也发现了类似的公司。

很难绕过的是一些跟政商沾边的问题,作为一本商业杂志,我们很少关注这一类话题,但过去一年大规模的反腐运动,已经改变了许多公司及其领导者的命运。事实证明,公司在资源获取上根本没有什么捷径可以走,你出卖一些东西去换取这些资源和利益,只能带来一时的快速发展,实际上是为公司埋下了一枚炸弹。

正如我们之前归纳总结的,2014年充满了各种不确定性。这首先体现在外部环境的动荡,抛开政策问题,许多行业都处于快速的产业结构调整中。按照德鲁克所言,一些公司把它当做危机,另一些则能把它转化为机遇,时间总是站在创新者一边。

我们看到在这一年,一些拥有行业领导地位的公司,因为过度沉溺在自己的优势中,没能及时抓住产业调整带来的机遇,显得慢了一拍,不再能敏锐捕捉消费者的需求。这对应了一种知识障的说法—一些很有知识的人反而容易陷入一种固定思考模式,拒绝接受新的变化,不够Open Mind。

能对复杂环境做简单思考的人往往是最终的胜出者。商业畅销书作家吉姆·柯林斯在《从优秀到卓越》中称他们为刺猬,与聪明的狐狸形成对照。

我们总是能看到大公司在主业发展遇到瓶颈之后的这种做法:地产热了就去搞商业地产,互联网金融热了就去玩P2P……公司当然需要追逐利润,多元化经营也没什么问题,但一个公司的自身优势是有限的,而创新往往需要从自身优势出发,这就是通常说的基因问题。过度跟随市场热点实际上是狐狸的打法,缺乏连贯性的决策自然也很难实施。

你看,我们对聪明人真的没有什么成见,不过就是想把聪明人的失败故事转化为智慧罢了。

中等技术陷阱!新晋诺奖得主阿吉翁揭欧洲技术竞争落后原因

欧洲未能激发突破性高科技创新,而是局限于中低端渐进式创新。

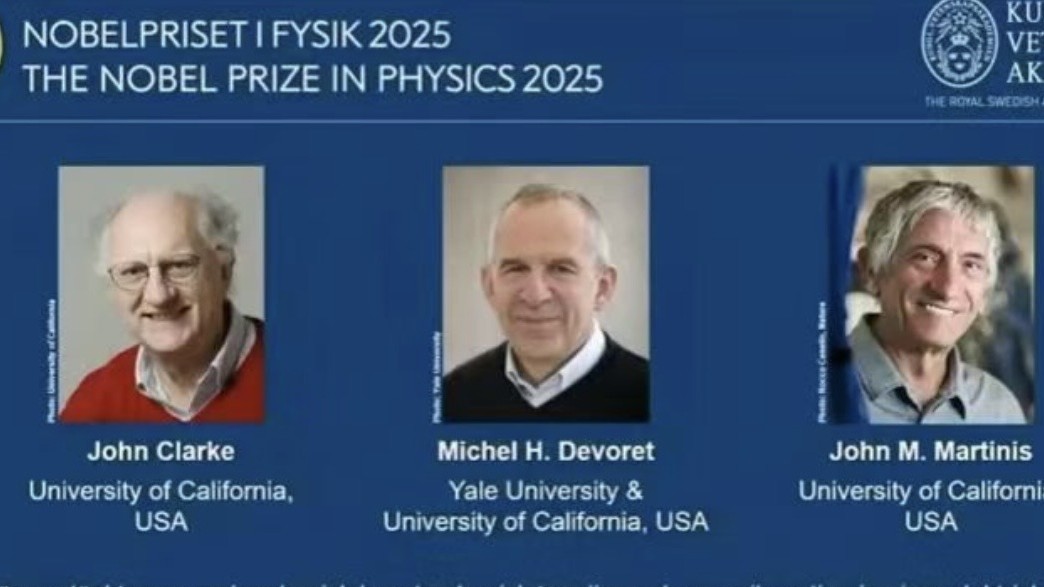

诺奖对量子计算“下赌注”!谷歌“悬铃木”发明人获奖

【壹评级】20倍PE的科伦药业:被低估的价值洼地,还是估值陷阱?

74岁董事长晒肌肉为新品代言刷屏,子公司科伦博泰未盈利却市值破千亿港币,而母公司科伦药业市值不足600亿、PE仅20倍——这家老牌药企的资本市场待遇堪称医药板块 “反差萌”。深入拆解其业务版图会发现,大输液虽受集采影响收入下滑,却靠费用优化稳守15%净利率,40%市占率与渠道优势构筑护城河;原料药子公司川宁生物以26%净利率成增长功臣,区位与环保壁垒对冲周期风险;创新药ADC管线更藏惊喜,核心产品首月销售额达5000万,与默沙东合作剑指百亿美金市场。经分部估值测算,科伦药业真实价值约802亿,当前市值暗藏30%-40%上行空间,20倍PE下,它究竟是被低估的价值洼地,还是隐藏风险的陷阱?其 “传统基本盘+创新爆发力” 的独特版图,正等待市场重新审视。

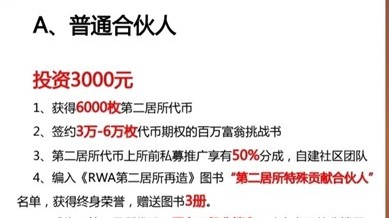

“房产上链”卷土重来!有人喊你3000元当合伙人,暴富机遇还是陷阱?

任何绕过监管、模糊权属、承诺高收益的项目,都应高度警惕。

境外高薪?央企内推?人社部连续曝光十大毕业季求职陷阱

从各地公布的案例看,已有多名求职者被骗