分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

第一上海:中国食品管理层更替 改革接近尾声

第一上海 2011-06-14 11:45:00

责编:群硕系统

{{aisd}}

AI生成 免责声明

中国食品(506,未评级):管理层更替,渠道改革接近尾声

中国食品主要包括红酒,饮料,厨房食品和悠闲食品四块业务。今年公司管理层有所变动,并对组织架构进行了优化调整;红酒业务渠道改革去年底基本完成,今明两年预计增长前景理想;饮料业务持续为公司利润的最大贡献者,我们预期销售增长将超公司目标的20%,尽管今年成本压力增,公司通过减少容量以提升均价;我们认为红酒业务的销售重拾增长,产品升级及渠道改革将进一步提升公司整体毛利率,建议关注公司反转机会。

管理层更替,实行股权激励

今年2 月公司管理层有所变动,原中粮集团副总裁出任公司执行董事及副主席,原可乐业务行政总裁出任公司董事总经理,目前四大业务的主管均从可乐系统提拔上来。公司亦对管理层进行股权激励,今年3 月向新管理层发行了3600 多万股权,包括发行给一线管理层约50-60 人,二线管理层约40 人,股权执行价在4.9 元左右,预计今年的发行股权费用约为1 千万元。目前共向管理层发行了5000 多万股权,占股权总额约1.5%-1.6%。此外,公司也在进行组织结构的优化调整,包括搭建区域平台,以发挥各功能部门和事业部门的协同效应。

红酒渠道改革完成,定价取得主导

公司红酒业务去年进行了渠道改革,和前十大分销商的谈判直到去年9 月才结束,目前已基本完成,11 年公司开始实行新的分销合同。渠道改革后,公司把握红酒终端定价的主导权,使得出厂价与终端价挂钩,减低了分销商的利润分成,同时对分销商区域进行重新分配,增加了1500-1600 个分销商,使得分销商数量增加一倍多,削减了分销商的分销覆盖,分销推广活动亦从分销商手中取回,以便更直接有效地运用营销推广资源,以及取得规模效应。目前十大分销商占公司收入比例已经从去年的超过30%下降到30%以下,分销商毛利率也从50%左右下降到20%左右。餐饮渠道占比亦有所减少,从以前约60%下降到约一半,现代零售渠道占比上升到一半左右。

品牌向中高端提升

公司加大品牌投入,不断提高高端红酒的销售比例。去年公司高端红酒“桑干”酒庄酒销售增长了约50%,“桑干”以“国酒”作为品牌打造目标,终端价格在400-500元人民币。公司亦新推出了中高端的天赋葡园系列,终端价在100-400 元。天赋葡园以全球优质小产区作为品牌定位,在全球选取优质的葡萄产区,如在智利,法国波尔多等已收购部分葡萄庄园,并计划在宁夏、新疆等地继续有所投入,今年首次销售签约会已签约5 亿元,最近一次签约会达7 亿元。“桑干”及天赋葡园的毛利率分别达80%和75%,“桑干”销售主要通过餐饮渠道,天赋葡园则更多通过现代渠道,两者目前占销售总额比例约20%,未来计划达总销量的50%。至于100 元以下的大产区酒,公司将进行产品结构梳理,低端餐酒将改用二线品牌,以免与“长城”未来走中高端路线相冲突。

红酒下半年显著改善,12 年前景理想

长城今年前5 个月销量已逐渐改善,但由于去年上半年销售仍实行旧的分销合约,销量基数较大,因此以销售量计仍未持平。但我们预期由于去年下半年的基数低,今年下半年的情况将会好转,而同时公司中高端产品的销售比例提升,将拉高公司平均出厂价,我们预期公司今年的平均出厂价将上升20%,销量增长可达30%。管理层表示,目前长城按销量在终端的市场占有率约为30%,而张裕约为21%-22%,按销售额计则已经与张裕接近。而王朝市占率较少。

厨房食品增长目标 25%-30%,下半年提价仍未明朗

厨房食品占公司收入比例约42%,但利润很小只有几千万,净利率约为0.3%-0.4%。目前主要竞争对手金龙鱼的市场占有率约为公司福临门品牌食用油的3.5 倍。福临门与竞争对手的差距较大,主要由于福临门进入市场晚于金龙鱼,另外成本存在差异,中国食品已和上游中国粮油进行了分拆,成本缺乏灵活性,同时上游中国粮油的产能布局与物流分区也与公司市场存在差异。由于缺乏产能布局,公司在西南部,中部和华南的销售均落后于金龙鱼,目前中国粮油已经加大产能扩充力度,公司表示将跟随中国粮油的产能布局开拓市场。目前公司占中国粮油经销份额约为1/3。

公司表示厨房食品的增长目标为25%-30%。

国家目前正对食用油进行控价,公司表示主要通过规模效应应对成本压力。由于食用油在去年底开始提价,公司已经提前备有低价存货,今年春节前的销售均为去年的低价存货,预计上半年的销售及利润增长情况乐观,但下半年原料价格情况仍不明朗,能否加价仍然需要看市场反应。公司亦有对产品系列进行调整,在高端选取一些油种,同时计划加大玉米油的发展力度。公司表示厨房食品目前的发展策略是以市占率优先,将投入较多在品牌建设方面,其后慢慢提升利润率。

饮料业务增长目标20%,悠闲食品扭亏压力重

公司饮料业务1-5 月销售量增长20%,但原料价格上升,饮料业务的利润率面临一定压力,公司通过1)提价、2)减少容量约10%使得产品均价有所上升及3)减薄包装以减低原料成本。目前碳酸饮料占饮料业务比例约为69%,果汁占比为22%,为市场占有率第一,水占比约为5%-6%,另外茶饮料的占比较少。

悠闲食品业务方面,公司去年仍然处于亏损状态。管理层表示由于部门管理层已经运作超过2 年,过去5 年计划中亦提出今年必须扭亏,因此今年部门扭亏的压力非常大。由于悠闲食品市场额较少,因此公司表示希望依靠区域平台,通过其他业务的渠道提升销量。

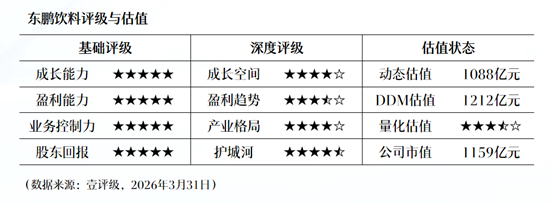

壹评级:东鹏饮料业绩落于预告中枢偏下,调整后估值进入合理区间

壹评级:东鹏饮料业绩落于预告中枢偏下,调整后估值进入合理区间

公积金改革四大方向浮出水面,11万亿沉淀资金正化身“第二钱包”

新一轮公积金改革引发全民热议

零食量贩规模神话的密码|系列洞察(二)

零食量贩行业能造就万店神话,核心在于一套反直觉的商业设计:加盟商赚利润,总部赚规模。区别于传统加盟模式,量贩零食以“共生赋能”为核心,靠产品、价格、供应链的极致效率构建商业闭环,让加盟商先实现盈利,总部再借助规模效应摊薄成本、赚取供应链的利润,这也是头部企业规模快速扩张的底层密码。

着力造就大批胸怀使命感的尖端人才!上海市委人才工作领导小组会议举行

吸引更多青年选择上海、扎根上海。

蛋黄是不是“天然黄”?业内吵翻!专家称鸡蛋高价背后也存良莠不齐

近年来越来越多打着“无添加”、“天然精华喂养”等高端旗号的鸡蛋都在争做鸡蛋中的“爱马仕”,越价格越卖越贵。