分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

安泰集团:受益行业整合 维持推荐评级

今日投资 2011-07-20 08:32:00

责编:群硕系统

{{aisd}}

AI生成 免责声明

安泰集团(600408)强势涨停,全日换手率为7.17%。公司主要从事煤炭洗选、焦炭、生铁、水泥及其制品、电力的生产与销售。公司作为山西省重点支持的三大焦化龙头企业以及国家循环经济试点企业,设备技术水平处于国内先进水平,公司目前两大主导产品焦炭和生铁年产恩那个分别为175万吨和100万吨,其中焦炭80%出口国际市场。今日投资《在线分析师》显示:公司2011-2013年综合每股盈利预测分别为0.04、0.08、0.14元;对应的动态市盈率为204、102、58倍;当前共有3位分析师跟踪,1给予“强力买入”评级,1位给予“买入”评级,1位给予“适度减持”。综合评级系数2.33。

2011年一季度公司营业收入14.99亿元,同比增长60.03%,归属于上市公司股东的净利润553.23万元,同比增长113.28%,每股收益0.0055元/股,同比增长125%;业绩实现大幅增长的主要原因是公司主导产品焦炭和生铁的销量增加且销售价格上涨所致。公司一季度焦炭销售均价约为1750元/吨左右(10年全年均价约为1664元/吨),生铁销售均价约为3100元/吨左右(10年全年均价约为2767元/吨)。

山西焦炭整合加速,行业或迎春归。根据《山西省焦化产业调整和振兴规划》,到2011年底山西省从总量上要求将焦炭总产能从2008年1.6亿吨降至1.4亿吨以内,质量上明确炭化室6米以上焦炉(含炭化室高度5.5米以上的捣固式焦炉)产能占到全省焦炭总产能的20%以上。焦炭行业整合,将改变目前“脏、散、乱、差”的山西省焦化行业局面,一批龙头企业将受益于行业整合政策红利和产能集中度提升带来的议价优势,安泰集团首当其冲,必定受益。

安泰在山西省煤炭产业整合中采取参股而不是直接控股焦煤资源的形式,大众对此反应并不积极。兴业证券认为,大众并未意识到公司参股的意义——两个好处:保证市场紧缺时公司焦煤供应稳定和对冲焦煤价格上涨对公司的业绩压力。简言之,参股焦煤资源,等于持有焦煤看涨期权。

焦炭期货推出有利于价格发现。焦炭期货近期将推出,山西证券认为期货的推出有利于焦炭的价格发现,有利于公司合理组织生产,也有利于公司套期保值,避免焦炭价格大幅波动带来的市场风险。

渤海证券预计公司2011-13年每股收益分别为0.031、0.094、0.205元;维持“推荐”评级。

风险提示:进程整合力度进程不确定性;大盘系统性风险。

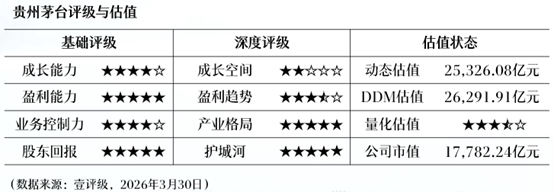

壹评级:飞天茅台提价,引领行业走出调整期

壹评级:飞天茅台提价,引领行业走出调整期

壹评级:逆变器出口高增,储能行业高景气延续

壹评级:逆变器出口高增,储能行业高景气延续

【壹评级】原料暴涨股价遇冷,农化行业分歧背后蕴藏机遇

农化行业现冰火两重天!中东冲突推高国际尿素、硫磺等核心原料价格,国内板块却集体走弱,实则是市场短期成本担忧、流动性收紧带来的情绪扰动,与行业长期基本面向上形成鲜明错配。我国尿素依托煤头工艺实现原料自给,受国际波动影响小,还严控出口保春耕,仅硫磺涨价推升磷肥成本存下游传导预期;而全球化肥短缺叠加粮运、油价上涨,让粮价上行预期拉满,成为农化需求核心驱动力。更关键的是地缘冲突加速全球供应链重构,我国农化原药产能占全球70%,海外企业经营承压下,国内龙头迎出海黄金机遇,叠加板块调整后估值吸引力提升,短期情绪错配正是布局优质出海龙头的好时机。

湘财吸并大智慧交易暂停,多起券商合并推进中,行业整合走到了哪一步?

多起券商并购案推进中,包括“东吴证券+东海证券”、“中金公司+东兴证券+信达证券”等。

品牌冗余成行业发展“绊脚石”,长安朱华荣建议强化整合统筹

朱华荣认为,品牌冗余和资源碎片化严重制约创新投入与高质量发展,亟需国家统筹推动行业整合以培育全球领军车企。