分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

西宁特钢:产能进入释放期 增持评级

今日投资 2011-07-26 08:30:00

责编:群硕系统

{{aisd}}

AI生成 免责声明

西宁特钢(600117)主要从事特殊钢的冶炼和压延加工。公司是我国西北地区最大的特殊钢生产企业,且是全国最大的电渣钢生产基地,其行业龙头地位极为突出。上下游一体化生产体系已然形成,技术实力雄厚,具备明显的规模优势。此外,公司控股70%的肃北博伦还拥有的钒矿保有资源储量为2996万吨,可采储量为1669万吨的钒矿资源。今日投资《在线分析师》显示:公司2011-2013年综合每股盈利预测值分别为0.52元、0.64元、0.84元,对应动态市盈率为21倍、17倍、13倍;当前共有16位分析师跟踪,其中建议“强烈买入”、“买入”、“观望”的分别为5人、9人、2人,综合评级系数1.81。

中投证券表示,随着全资子公司西钢矿业拥有的四个省内铁矿逐步进入投产期,以及对新疆、甘肃两大铁矿项目的技术改造,公司总铁精粉产能将由120万吨上升到200万吨左右;焦煤开采逐渐从露天转为地下,远景规划为500万吨,产能大幅提高,2012年开始逐步放量。钒矿项目一期2011年投产,“十二五”末V2O5产能将达到5000吨;2012年开始,公司特钢也将进入新一轮扩产期,预计“十二五”末产能达到200万吨,“十三五”末达到400-500万吨。

华泰联合证券表示,2011年上半年以来,铁矿石、焦炭等主要原材料价格大幅上升,对西宁特钢这类资源优势突出的公司业绩大幅增长有一定的促发效应;铁矿石、焦煤、特钢对公司盈利均做出较大贡献,约各占1/3。此外,公司占木里煤矿35%的权益,假设公司地下开采项目明年顺利满产120万吨,吨煤净利润400元计算,将为公司增厚每股业绩约0.23元。

中投证券表示,作为青海省的特钢发展基地,公司极有可能成为省内资源整合平台。青海省资源储备丰富,目前已探明焦煤储量32.6亿吨,公司占6亿吨,铁矿储量4亿吨,公司占0.67亿吨(公司在青海的铁矿储量,剩余1.5亿吨储量位于新疆和甘肃境内),未来资源整合空间巨大。

中投证券表示,青海省正在与宝钢集团洽谈战略合作事宜,宝钢收购西宁特钢可能性不断增大。收购成功将会在以下两个方面极大地利好西宁特钢:一、增强政府资源注入预期;二、大幅提高管理效率、技术实力。

华泰联合证券表示,2011年上半年业绩高增长符合预期,且具备资源储备、区域优势、重组注入题材三大看点。预计公司2011-2013年对应每股收益分别为0.57元、0.63元、0.69元,维持“增持”评级。

风险因素:市场竞争风险;公司经营风险。

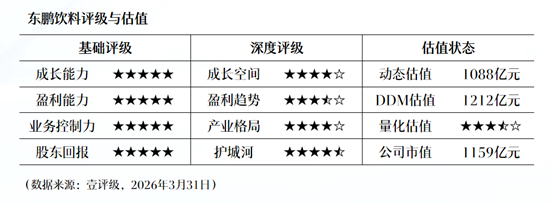

壹评级:东鹏饮料业绩落于预告中枢偏下,调整后估值进入合理区间

壹评级:东鹏饮料业绩落于预告中枢偏下,调整后估值进入合理区间

壹评级:锦江酒店改革显成效,搭乘行业景气快车,2026业绩释放在望

壹评级:锦江酒店改革显成效,搭乘行业景气快车,2026业绩释放在望

利安隆(300596.SZ)壹评级首次评级报告

“壹评级”认为利安隆在产业格局方面表现突出,因此给予4星评级。同时,“壹评级”动态估值模型和DDM估值模型显示利安隆当下市值基本合理。

主动调整成效显现,机构增持叠加高比例分红,舍得酒业经营企稳释放价值信号

益方生物(688382.SH)壹评级首次评级报告

“壹评级”认为益方生物在成长空间维度表现突出,因此给予4星评级。同时,“壹评级”动态估值模型和DDM估值模型显示益方生物当下市值基本合理。