分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

春秋航空:B737MAX8事件引发行业供给短缺 一二线基地票价有支撑

证券时报网 2019-04-19 17:50:42

责编:DT财经

AI帮你提炼, 10秒看完要点

智能挖掘相关板块, 定位投资机会

AI速读

节省{{readTime}}分钟阅读时间 {{aisd}}

AI生成 免责声明

春秋航空:B737MAX8事件引发行业供给短缺 一二线基地票价有支撑

国金证券发布春秋航空(601021.SH)的研报指出,公司客收保持较快速增长,同时成本管控能力持续加强。运力引进速度回升,B737MAX8事件引发行业供给短缺,一二线基地票价有支撑。参与南航定增,后续或可借助南方航空优势基地进一步开拓低成本航空市场。我们预测公司2019-2021年EPS分别2.19/2.85/3.40元,对应PE分别为19/15/12倍,维持“买入”评级。

举报

相关阅读

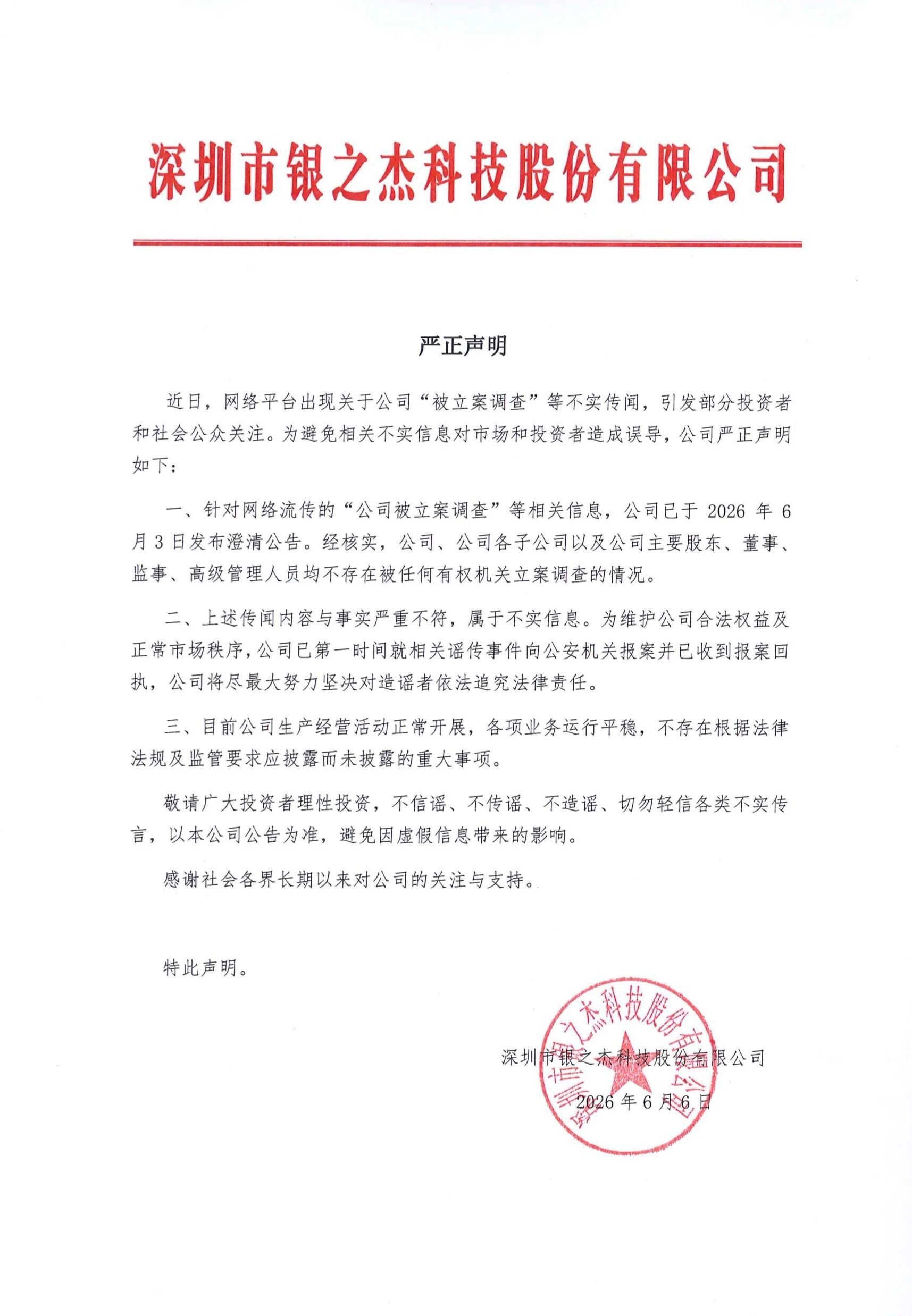

银之杰:“被立案调查”等传闻不实 公司已报案追究造谣者法律责任

银之杰:“被立案调查”等传闻不实 公司已报案追究造谣者法律责任

AI进化速递 | 讯飞AI虚拟人交互平台全量功能通过国标认证

AI进化速递 | 讯飞AI虚拟人交互平台全量功能通过国标认证

壹评级:药明康德D&M业务爆发驱动业绩高增,2026年收入指引确定性高

壹评级:药明康德D&M业务爆发驱动业绩高增,2026年收入指引确定性高

壹评级:钛白粉行业供给过剩叠加成本上涨,龙佰集团业绩不及预期

壹评级:钛白粉行业供给过剩叠加成本上涨,龙佰集团业绩不及预期

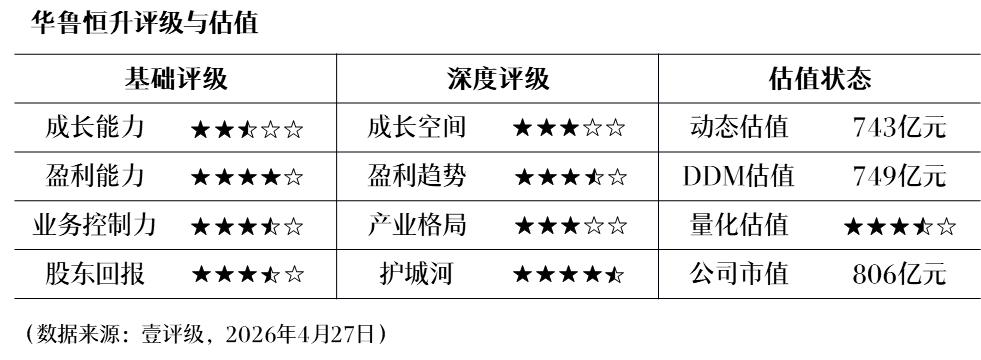

壹评级:华鲁恒升一季度业绩高增符合预期,煤化工产品量价齐升

壹评级:华鲁恒升一季度业绩高增符合预期,煤化工产品量价齐升

一财最热