分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

离岸央票三度发行,6.9处无人愿大仓做空人民币

第一财经 2019-05-15 18:04:40

作者:周艾琳 责编:石尚惠

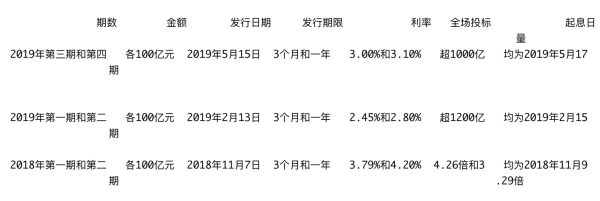

5月15日,中国人民银行午间公告称,在香港成功发行了两期人民币央行票据。其中3个月期和1年期各100亿元,中标利率分别为3.00%和3.10%。这是央行继去年11月和今年2月之后,第三次通过香港金管局债务工具中央结算系统(CMU)债券投标平台发行人民币央行票据。

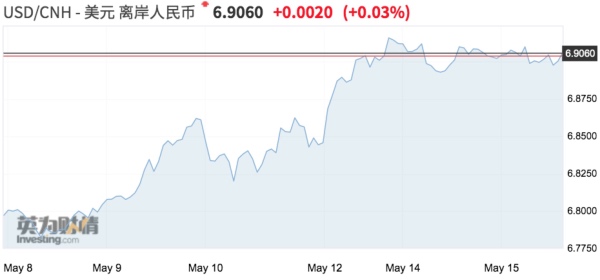

此次央票发行究竟释放何种信号?人民币汇率能否保持稳定?截至北京时间5月15日15:00左右,美元/离岸人民币一度下跌100余点至6.8936,截至16:30,在岸人民币对美元官方收盘报6.8736,较上一交易日上涨118点。机构普遍认为,近日人民币已经走稳,而继续在6.9点位做空人民币,其性价比较差,容易导致空头被逼空。

央票释放维稳信号

“央票发行的消息在5月7日就已经出现,一来是维持央票发行的连续性,二来也是释放一种稳定信号。”某外资行外汇交易员对第一财经记者表示。也有机构预计,不能排除下一季度继续发行新一期央票的可能性。

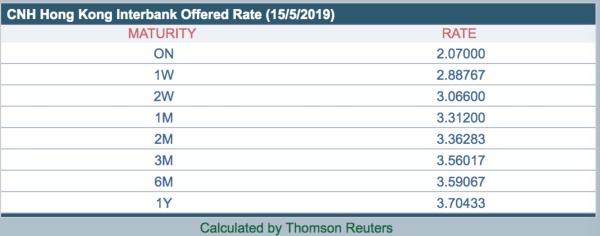

15日早间,离岸人民币香港银行同业拆息(CNH HIBOR)全线下行,一周期品种回落82个基点至2.88767%。香港财资市场公会数据显示,3个月CNH HIBOR利率为3.56017%,一年期为3.70433%,但仍较早前有所上升,因此央行票据的利率也水涨船高。

机构普遍表示,尽管央票发行量并不大,且利率不高,但仍释放了一定的维稳信号。早前,在央票尚未出海时,央行可能通过离岸中资银行收紧流动性的方式,推升CNH HIBOR,从而达到提升做空人民币成本的目的。离岸人民币空头做空人民币的方式简单来说就是,先借入人民币,再买美元,等着美元涨到一定程度卖掉美元,这被称为结汇,而结汇本身就是获利。当CNH HIBOR攀升,则等同于资金成本(空头拆借人民币利率)上升,2016年时空头就因此被迫结汇平仓,空头的踩踏引发了快速去杠杆,人民币大涨。

央票与之的区别在于,央票发行只是释放一定的信号,CNH HIBOR并未出现异动。早前也不乏观点提及,近一年来央行似乎并不希望过多干预离岸市场。渣打大中华区金融市场宏观交易部董事总经理冯思果此前在接受第一财经专访时表示,“如果境外人民币流动性收紧或波动很大,利率会被人为大幅推高,对于境外投资者无论是投人民币债券还是股票,都会形成障碍。试想如果目前境外人民币利率达到5%以上甚至是10%的水平,那么境外机构投资者进入中国债市的意愿会大大受到抑制,甚至会引发资本外流。”

同时,保持央票发行的连续性,有助于完善香港人民币债券的收益率曲线。“财政部和央行的债券都代表主权信用,发行的连续性和一贯性是最重要的信用特征。虽然每次发行有一定的市场环境,但针对市场的变化来定向定时定点发行不是主权信用发行的基本出发点。建立持续可跟踪的收益率曲线,满足市场和投资者持续的需求是其根本目的。这次央票发行利率应该是有吸引力的。”中银国际董事总经理、研究部副主管王卫此前对记者称。

6.9处做空人民币性价比低

上周以来,人民币快速贬值,离岸人民币对美元自1月底以来首次突破6.8,并在5月13日贬至6.9161的低位,引发市场担忧。不过,14日人民币反弹近200点,来到6.89附近,此后基本保持稳定在6.9的位置。

“在当前的点位再继续做空人民币对美元的风险较大,任何有关外部不确定性的积极消息都会导致风险逆转,使得空头被逼空。近期离岸人民币破7的可能性很低。”法兴银行外汇策略师杰森·道(Jason Daw)称。在他看来,比起做空人民币对美元,不如做空与人民币相关性较大的韩元,韩元利率低于人民币,这从套息角度而言更为可行。

近期,逆周期因子也在发挥作用。5月14日,多家机构分析师和交易员对记者表示,根据其测算模型,按照目前人民币汇率“收盘价+一篮子”的双目标定价机制所测出的中间价与当日公布的官方中间价存在一定偏差,料逆周期因子在中间价中发挥了作用,显示了一定的维稳意图。“模型测算显示,14日逆周期因子的幅度预计为-400点(调升人民币),幅度似乎大于此前的调整幅度。”德国商业银行亚洲高级经济学家周浩告诉记者。

在他看来,“近期欧元对美元、人民币走升,但看欧元/人民币目前基本已经达到目标位,人民币近期可能对其他一篮子货币还会再走弱一些,但不太会继续出现大幅走弱的可能性。”周浩称,近期央行用逆周期因子和离岸流动性管理支持人民币,预计美元/人民币将在6.9附近区间波动。

值得注意的是,眼下机构高度关注人民币的走势对新兴市场货币的溢出效应。渣打宏观策略师张蒙近期的研究显示,过去3个月,离岸人民币对美元走弱2%,其模型测算了离岸人民币对多数新兴市场货币的相关性,显示当人民币走弱时,上述相关性很高,但对于其中的非亚洲新兴市场货币而言,人民币走稳或升值时,相关性会走弱。“对于韩元、泰铢等而言,当离岸人民币在3个月里的走势变化越剧烈(无论升贬),上述正相关性就越强。若人民币在3个月内贬值超过2%,那么其与韩元、泰铢的相关性为0.6左右,若贬值幅度为5%,则相关性会强化至0.8。”

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

聚焦人民币汇率、货币政策、提振消费……央行发布会要点速览

邹澜指出,货币政策的传导是需要时间的,已经实施的货币政策的效果还会进一步显现。下阶段,人民银行将继续实施好适度宽松的货币政策。

美联储选角“宫斗戏”持续上演,中美利差走向何方?

潜在的任命预期将很大程度上影响降息预期和美债收益率

“跨境支付通”上线,助力人民币国际化

跨境支付通将助力人民币国际化,培育离岸人民币需求。

朱鹤新陆家嘴论坛重磅发声,外汇政策礼包呼之欲出

多措并举支持外贸企业发展、积极推进跨境投融资便利化并在自贸试验区实施一揽子外汇创新政策。

聚焦国际货币体系、跨境支付体系……潘功胜主题演讲全文来了

人民币已成为全球第二大贸易融资货币;按全口径计算,人民币已成为全球第三大支付货币;在国际货币基金组织特别提款权货币篮子中的权重位列全球第三。