分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

实话世经︱把握贯穿时代的价值双主线:大消费+新经济

第一财经 2019-06-16 20:05:49

作者:程实 ▪ 钱智俊 责编:任绍敏

{{aisd}}

AI生成 免责声明

“敌军围困万千重,我自岿然不动。”2019年5月至今,国际地缘政治形势愈加复杂,全球大类资产波动加剧。中国经济高频数据普遍走弱,“稳增长”压力再显。面对内外部不确定性的同步涨潮,理清中国经济金融的长期确定性趋势,将是资产配置的核心要点。

我们认为,放眼长远,中国经济“减速增质”的总体趋势不会改变,将成为长期确定性机遇的源泉。在结构层面,伴随发展模式的转换,中国消费升级料将向纵深拓展,新经济“硬核”实力将持续凸显。由此,“大消费+新经济”的价值双主线有望跨越短期波动,贯穿于整个“减速增质”时代。

在时序层面,理论逻辑和国际经验表明,上述价值主线轮动迭代,预计将形成“前期大消费领军,后期新经济跃升”的格局转变,因此投资重心的适时切换尤为重要。有鉴于此,穿透短期的不确定性迷雾,我们对中国经济金融发展的长期前景保持谨慎乐观。紧扣价值主线,管住短期风险,因时调整重心,将是把握“减速增质”时代长期机遇的合理方略。

长趋势的结构特征:“大消费+新经济”构建价值主线

正如我们此前一系列研究所指出,资本市场是经济“增质”而非“增速”的晴雨表。回顾历史,参考德国、美国、韩国等经济体的“减速增质”期,虽然经济增速“下台阶”,但是资本市场却以经济增质为支撑,各自实现了约10~20年的长期繁荣。

聚焦当下,由于外部地缘政治博弈日趋复杂,叠加内部潜在经济增速下行,中国经济增长压力料将延续,投资者风险偏好亦告别一季度的狂热,逐步趋于理性。这虽将产生短期冲击,但是长期来看,有助于促使市场打破“高增长”时代的估值迷思和炒作幻想,更加审慎地回归于实体经济的增长质量和真实价值。得益于此,经济增质将被更加灵敏、准确地反映于资本市场,由“增质”驱动的两条价值主线将击破不确定性的迷雾,贯穿于整个“减速增质”时代。

第一,消费升级纵深拓展。

无论是当前的国内发展瓶颈,还是国际博弈环境,均表明中国以投资为支柱、以外需为主导的初级发展模式已经不可持续。在“减速增质”时代,必将切换至以消费为支柱、以内需为主导的高级模式。至2030年,中国有望跻身全球规模前二的中产消费市场,并且随着80后~00后渐次成为社会中坚,消费倾向扩大化、消费需求多元化料将是大势所趋。

2018年以来,一系列大规模减税的推进,以及II型和I型大城市落户限制的放松,也标志着中国经济政策思路从“集中资源搞投资”转向“激活微观促消费”,有望长期性地解放居民消费能力。因此,“愿意花”和“有钱花”两大条件预计将得到持续改善,范围更广、层次更多的消费升级将成为一个数十年量级的确定性趋势。今年4~5月,虽然在外部风险冲击之下,中国市场出现了大幅度回调,但是大消费主题保持坚挺、逆势而上,实质上反映出了投资者对这一长期趋势的初步确认。

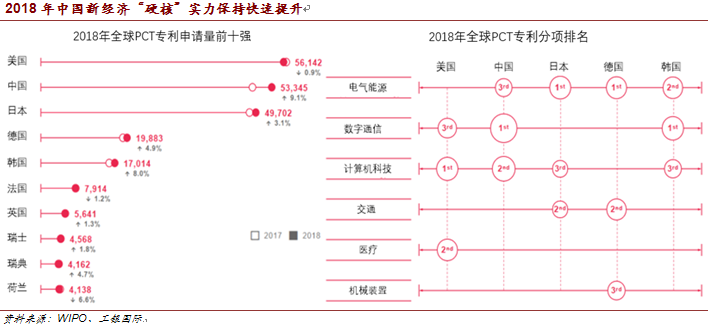

第二,新经济“硬核”崛起。

归根结底,经济“减速增质”本质上是动力源的转换,即从扩大要素投入转向提高全要素生产率。因此,新经济企业(包括高技术企业)的成长和壮大,将与这一过程互为因果,成为另一个长期的确定性趋势。

以美国为参照系,中国新经济企业已处于一个特征鲜明的新起点。

特征之一,在于“硬核”实力初具优势。

截至2018年,中国新经济企业和创新集群数量,虽然少于美国,但是远高于全球其他经济体。据WIPO(世界知识产权组织)预测,中国PCT专利年度申请总量有望在2019年或2020年超越美国。

特征之二,在于价值成长尚不充分。

从科技价值看,据美联储测算,2007~2016年,中国从全球获得的知识产权付费上升了160%,远高于同期美国的对应增速11%;但是,如果将中国获得付费的规模与美国进行比较,则两者之比在2007~2016年期间仅从0.44%上升至略超1%。从客户价值看,较之于美国同类公司,每单位客户对中国新经济公司所创造的经济价值较低,未来依然可以通过技术、模式和业态的创新进一步挖掘潜力。

上述特征将对资本市场注入长效化的价值因子。“硬核”实力的全球领先优势,意味更多的投资机遇和更为扎实的企业基本面,而价值成长潜力则扩张了长期投资的空间。展望未来,以2019年科创板落地为先导,中国多层次资本市场的积极转型,有望进一步打通针对新经济企业的融资渠道,加速上述价值因子映射于资本市场。

长趋势的时序特征:“大消费+新经济”形成重心轮动

从长期来看,上述两条价值主线具有迥异的微观基础,决定了两者在时序上的轮动特征。在供给侧,新经济公司的发展周期更长,但是一旦实现技术突破,就更可能形成爆发式增长。在需求侧,大消费类公司所培育的更便捷的消费渠道、更广泛的消费群体、更多元的生活模式、更高级的产品要求,会滞后地对新技术、新模式、新业态形成需求放大器,是新经济发展的铺路石。因此,综合来看,大消费主线的发力更早,但步伐较稳、峰值较低;新经济主线发力较晚,但是提速较快、峰值更高,形成了“前期大消费领军,后期新经济跃升”的投资重心更迭。

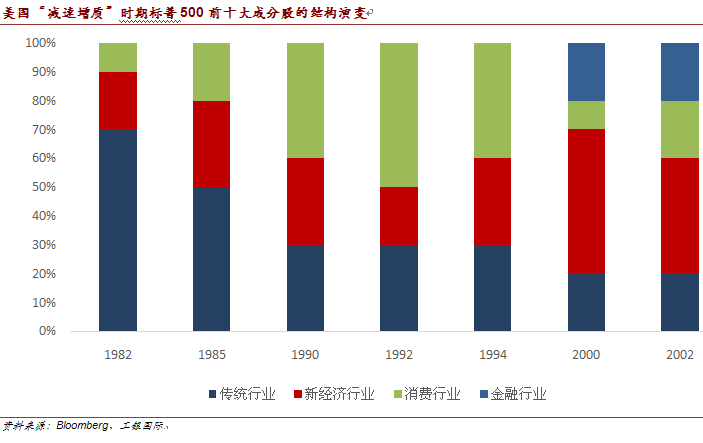

以史为鉴,美国市场的经验验证了上述主线的轮动规律。通过梳理美国“减速增质”期(1982~2002年)标普500指数前十大成份股的演变路径,可以发现两大特征。从结构来看,无论短期波动如何,“大消费+新经济”两大主线都确定性地重塑了市场格局。1982年,在十大成份股中,仅有2家新经济类公司,1家大消费类公司,其他则均为石油、汽车等传统行业。经过十年演进,至1992年,大消费类行业已占据五席,新经济公司历经反复波动,保留了二席,而传统行业则大幅下降至三席。在2002年榜单上,新经济公司占据四席,大消费类公司占据二席,金融类占据二席,而传统行业仅存二席。在此期间,美股遭遇过1987、2000年两轮股市巨震,同时伴随着一系列影响至今的全球地缘政治格局变动。但是,“大消费+新经济”的双主线依然经受住了种种风险考验,验证了确定性的价值机遇。

从时序来看,大消费和新经济两条主线呈现清晰的轮动迭代。1983~1994年,在标普500前十大成份股的榜单中,可口可乐、沃尔玛等大消费类企业迅速崛起,成为榜单主力,而新经济企业仅增一席,IBM等企业的名次下滑至榜单后部。1995~2002年,以微软首次入榜为标志,新经济类公司集体逆袭,逐步占据了前十强中的最多席位。在股市累计收益层面,也是从1995年年初开始,新经济类公司扭转了对大消费类公司的弱势地位,并一度大幅超越后者。不过,值得注意的是,在“减速增质”时期的末尾(2000~2002年),美国新经济的价值主线走向了估值泡沫的歧路,并最终随着泡沫的破灭,回归至较低的增长轨道。而在这一时期,大消费的价值主线显示出更强的稳健性,为“减速增质”收官阶段提供了良好的避险选择。

从更广泛的经验看,上述价值主线的崛起和轮动规律在近邻韩国经济的“减速增质”时期也同样适用。2000年以来,韩国经济开始了第二次“减速增质”,发展重心从重工业转向高新技术、知识经济等“最高附加值产业”,信息技术、高端制造等成为新兴的优势领域。虽然信息技术板块与本次产业升级联系最为直接,但是“经济增质”对居民福利、消费需求的提升却更早地显现出来。由此反映于资本市场,率先大幅上升的板块是可选消费,而非信息技术。待到2011年之后,前者由顶峰回落,后者才开始了强劲的追赶。

跨越短期波动,把握长期价值

聚焦当下,现阶段中国经济的内外压力,有望进一步强化上述长趋势特征。面对短期波动与长期趋势的共存,我们提出以下三条建议。

第一,紧扣主线。

随着传统经济的增长空间收窄,以及金融深化的加速推进,“大消费+新经济”两条价值主线的相对优势将进一步凸显。因此,需要正视短期波动,在波动中提前布局和深耕长期的结构性机遇。

第二,管理久期。

避免用“短钱”冒险,坚持用“长钱”投资,尤其需要防范短期投资者情绪波动所引致的局部流动性风险。

第三,因时而动。

考虑到当前逆全球化浪潮高涨,因此可能进一步迫使进口需求转化为内需,加速前期消费的发力;而全球科技合作的趋于破碎,则可能延长新经济的蓄力时间。因此,在当前形势下,对于中国而言,两条主线的时序轮动可能更加漫长,需要投资者立足国情,切换投资重心。

江瀚:扩大内需压舱石,消费政策从短期转向长效 | 一财大V解读政府工作报告

2026年《政府工作报告》将扩大内需置于首位,通过提振消费、升级结构与重塑信心的系统性举措,推动中国经济从短期刺激转向长期制度安排,使消费成为内生自驱的可持续压舱石。

观两会 畅未来|安永合伙人解读2026政府工作报告

安永各地合伙人结合自身专业,分享了他们眼中今年《报告》的重点和亮点。

两会前瞻 | 中国经济破局谋新,乘势而上

展望2026,内需筑基,创新引领,“双引擎”推进经济转型升级。

滚动更新丨沪指蛇年全年涨25.58%

A股成交额突破1.5万亿元。