分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

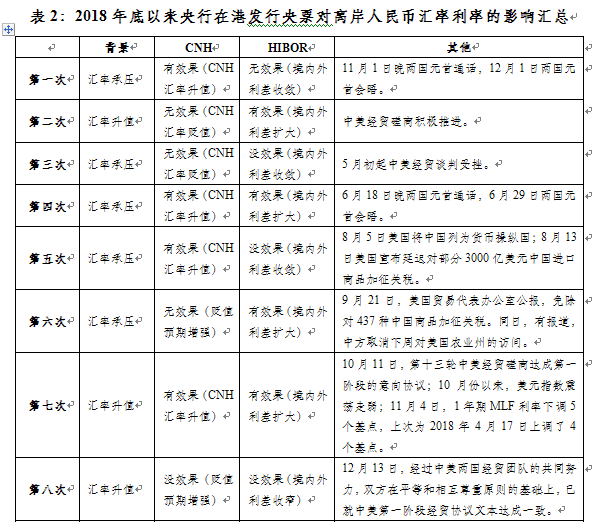

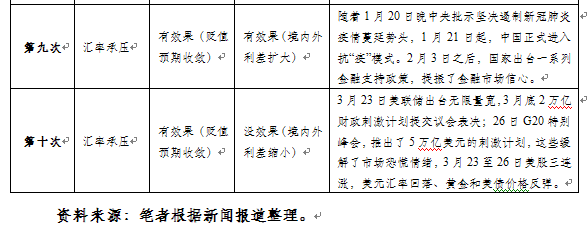

2月底,我在自己的微信公众号上发了一篇题为《第九次在港央票发行速评:下次央票发行将在今年3月底 》的短评。果不其然,3月20日,中国央行发布公告,宣布拟于3月26日通过香港发行6个月期限、100亿元的中央银行票据。这是2018年11月份以来,累计第10次、第11期的离岸央票发行(见表1 )。

这次发行结束后,香港央票发行的存量为800亿元。其中,3个月期限的200亿元、6个月期限的200亿元、1年期限的400亿元(1个月期限已经到期)。

本次央票发行的背景是,2月底以来,海外疫情加速扩散、美股十天四次熔断,市场恐慌性逃向美元现金流动性,美元指数创下三年来新高,人民币对美元汇率中间价和交易价重新破7。3月19日(宣布此次发行计划的头一日),境外无本金交割的1年期远期(NDF)隐含的人民币汇率贬值预期为1.68%,为去年9月份以来的新高。

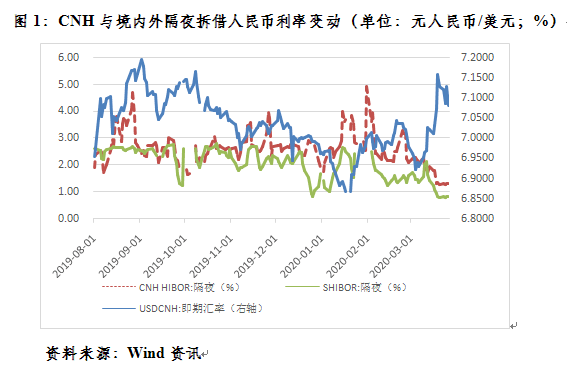

从货币市场看,此次央票发行期间(3月20至25日),隔夜香港银行同业拆借利率(CNH HIBOR)相对于隔夜上海银行间同业拆放利率(SHIBOR)的利差,持续为正,期间平均为47个基点,低于3月19日正利差52个基点的水平(见图1)。

从外汇市场看,央票发行期间,境外人民币汇率(CNH)一直弱于7比1,3月25日收于7.1286,略强于19日的7.1575比1(见图1)。同期,1年期NDF隐含的人民币汇率贬值预期日均为0.65%,低于3月19日1.68%的水平。

本次6个月期的央票发行利率分别为2.19%,与2019年12月20日同期限发行利率相比低了71个基点,与同日同档的CNH HIBOR相比,风险贴水为50个基点,略高于2019年12月20日发行时贴水54个基点的水平。据报道,在近期全球金融动荡的背景下,包括美、欧、亚洲等多个国家和地区的银行、央行、基金等机构投资者和多个国际金融组织踊跃参与认购,投标总量超过350亿元,是发行量的3.5倍(去年12月份那次为2.9倍),表明人民币资产对境外投资者具有较强吸引力,也体现了全球投资者看好中国经济的信心。

综上,从境内外人民币利差看,本次央票发行对CNH HIBOR基本没有作用。CNH汇率继续在7比1 偏弱区域波动,央票发行的直接影响不大,但贬值预期趋于收敛(见表2)。不过,为应对疫情全球蔓延,各国出台了一系列财政货币刺激方案,并加强了卫生政策和经济政策的国际协调,改善了市场风险偏好。3月25日,美元指数收在100.94,较19日回落了1.7%,这本身也有助于提振人民币汇率走势。

3月26日,中国央行公告此次发行顺利完成时指出,香港人民币央行票据的稳定持续发行有利于丰富香港市场高信用等级人民币投资产品系列和人民币流动性管理工具,满足离岸市场投资者需求,完善离岸人民币收益率曲线,促进离岸人民币货币市场发展,以及带动其他发行主体在离岸市场发行人民币债券,推动人民币国际化。

这再次表明,关于香港央票发行是央行出大招的说法,基本是既不看官宣,也不看数据。近年来,央行一再表示,基本退出了外汇市场的常态干预,让市场在汇率形成中发挥决定性作用。既然央行连在岸市场都不太干预了,又何苦经常性地出现在离岸市场上?再深一步地想,如果有形之手频繁出现在市场上,恐怕不是给境外投资者惊喜而是惊吓吧?

从离岸央票发行这件事情可见,如果弄懂了政策的逻辑,就可以做预测。去年8月份,我曾撰文《关于香港离岸央票发行与境外人民币汇率走势的实证分析》,文中指出香港央票发行恐非央行调控汇率的工具,并预测当年11月上中旬会有一次3个月和1年期的央票发行。实际上,11月1日央行宣布发行计划,并于11月7日完成了3个月、200亿和1年期、100亿元的央票发行,中标利率均为2.90%(见表1)。至于开篇提到的那篇短评,标题不是评论发行结果而是直接做预测,其实也是这个意思。

按照前述政策逻辑,考虑到2019年5月15日发行的一笔1年期限和2月13日发行的一笔3个月期限央票即将到期,预计下次央票发行将是2020年5月中旬,同时发两期,期限分别是3个月和1年期、金额分别为200亿和100亿元,而不论届时人民币汇率是否承压。

(作者系中银证券全球首席经济学家)

文章作者

管涛:外汇风险准备金率的市场“稳定器”作用︱汇海观涛

外汇准备金率一定程度上发挥了境内外汇市场的“稳定器”作用。

金融数据开门红,国产AI密集炸场|一周热点回顾

其他热点还有:互联网平台反垄断合规指引发布,低空经济迎来政策利好。

汇率升值驱动人民币资产重估,股市连阳背后的底层逻辑

本轮A股强势上涨的本质在于全球流动性格局重构背景下人民币资产定价权的系统性提升,源于跨境资本回流、实体经济修复与制造业全球竞争力增强共同驱动的估值重估过程。

管涛:众口一词的人民币升值“真相”︱汇海观涛

细究一系列重大判断,似乎均缺乏数据、事实或理论的支持。

预计人民币汇率有望进一步走强

最近一段时间支撑人民币汇率保持韧性的因素主要包括跨境资金净流入、结售汇趋向平衡、市场主体对汇率波动预期平稳以及活跃的外汇市场交易。