分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

由于全球疫情持续,企业现金流和信用资质面临挑战,今年全球信用债市场将迎来大量“坠落天使”(Fallen Angels)。海外从业者通常将那些从投资级被降级到高收益级(垃圾级)的债券称为“坠落天使”。

富达国际近期预计,今年将有约2150亿美元的美债及1000亿欧元的欧债被降级为高收益债券。

由于金融危机以来的低利率环境,属投资级别之一的BBB级债券按票面值计的规模持续稳步增加,且增速高于高收益债。富达国际固定收益部全球研究主管Martin Dropkin对记者表示,2020年3月,美国企业债指数中的BBB级别债与BB级别债间的息差扩大至273个基点(bp),这一定程度显示市场预期将有大量“坠落天使”涌入高收益债券指数。尽管随着美联储公司债购买计划的推出,BBB级信用利差已在3月见顶,但“坠落天使”和高收益债违约率在未来几个月将继续攀升。

反观中国境内债市,尽管3月中资美元债遭遇抛售潮,但境内3月新增2例违约主体,较2月减少1例。另外,房企境外融资渠道受阻,但境内融资大门开启,多位债市从业者也对记者表示,当前机构对于城投、地产债的信仰攀升。

“坠落天使”将涌入垃圾级债市

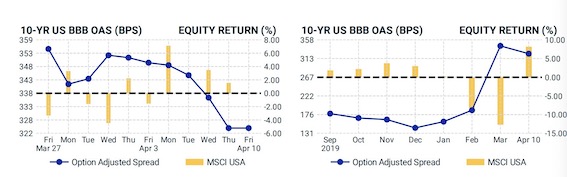

根据MSCI的每日固收观察,截至美国时间4月10日收盘,10年期美国BBB级债券信用利差已经收窄至325bp附近,较之3月最高点的350bp下降。从表面看,这或许意味着信用利差已经见顶,市场风险情绪好转。

“投资级市场慢慢趋稳甚至展现买入机会,更大一部分原因在于‘坠落天使’的数量不断攀升,即越来越多的投资级债券可能会被降级而加入高收益债大军。 ”高盛近期表示。

Dropkin对记者称:“全球爆发的新冠疫情以及油价急挫引发的资产价格连锁效应,已对全球经济构成双重打击。大量由BBB级降至BB级的‘坠落天使’将扩大高收益债指数中BB级别债的比重,促使基金经理跟随指数重新调配所管理投资组合中的高风险资产分布。”这些BBB债券离垃圾债只有一步之遥,一旦在公司经营状况恶化时评级下调,基金经理按照基金章程将不得不平仓。现在新冠疫情在美国蔓延,公司经营环境已经明显恶化。因此,早前投资级债券基金已出现过被迫大幅砍仓的案例,同时也面临客户大幅赎回。

富达国际认为,能源债面临降级的风险最大,因油价本已受供过于求影响,同时又遭受新冠疫情打击需求。属于能源上游产业的债券中,已有约600亿美元投资级债券被降级为高收益债,另有约900亿美元的债券处于短期或遭降级的风险中。尽管遭到降级的债券数量已相当可观,但若油价持续处于低位,仍将有更多债券加入降级行列。

另一个问题在于,“坠落天使”的降级和高收益债违约,两者哪一个更打击情绪?高盛提及,历史数据显示,违约可能打击更深。目前数据显示,高收益债市场已充分为“坠落天使”风险定价,但显然低估了违约的可能性。

穆迪近期表示,今年2月,投资级债券发行人的违约率为3.1%。在上半年大幅萎缩而年底前复苏的情景中,非金融企业和金融企业的投资级债券违约率将在未来12个月升至6.8%。但如果经济和金融状况更加显著转弱,违约率将在一年内跃升至16.1%。在比上次危机更糟的极其严重衰退情景中,违约率将上升至20.8%。

此前,为缓解疫情对经济金融的冲击,美联储“不惜一切代价”,两项最关键的公司债购买机制,PMCCF(一级市场公司信贷融资)和SMCCF(二级市场公司信贷融资)也将如期实施。MSCI投资组合管理研究总监斯帕克斯(Andy Sparks)对第一财经记者表示,未来需密切关注信用利差,在信用利差收窄的时候,股市往往反弹,显示了很好的相关性。

境内城投信仰不降反增

就中国市场而言,近期境内债市对城投、房企债的信仰不降反升。机构预计,在纾困政策下,今年整体违约风险将维持低位。

3月初,中资美元债各品种债券几乎全线下挫,投资者不分期限和品种在抛售,市场尤为担心房企的美元债抛售风险以及再融资压力。例如,房企美元债收益率拉阔550bp,导致市场中到期收益率高达30%~40%的债券比比皆是。“根据我们测算,地产开发商经历了一季度的美元债到期高峰(139亿美元)后,四季度还会面临另一个到期高峰(127亿美元)。”野村大中华区首席经济学家陆挺对记者表示。

“目前来说,房企境内融资大门开启,在资产荒、高收益资产难寻的背景下,多数机构认为境内房企债是短期内较好的配置品种。”某在华外资基金经理对第一财经记者称。

3月境外一级市场发行寥寥且境外美元融资成本飙升,不少中资地产开发企业转回境内融资。彭博数据显示,3月(截至3月20日),中资地产开发企业在岸人民币债券发行量超100亿美元,而离岸美元债发行量仅约20亿美元。而在今年1月,中资地产开发企业美元债的发行量几乎是人民币债发行量的3倍。

3月中旬,央行、外管局联合发布通知,将《关于全口径跨境融资宏观审慎管理有关事宜的通知》中宏观审慎调节参数上调至1.25,提高企业融资上限。

此外,城投信仰今年反而不断强化。“此前抗疫债的承销较为密集,其中不少是大型国企、城投公司,而这些项目大部分是之前就报送的,疫情发生后,交易所的核准速度明显提速,银行等机构成了配置的主力。”资深投行从业者、公司投融资及转型专家王言峰对记者称,这段时间抗疫债密集发行,城投债占了相当部分,而疫情过后中国大概率将迎“大基建”,城投平台将在其中扮演关键角色,这也带动了一定的宽松预期。

此前“呼经开事件”导致市场对城投信仰动摇,但事实上,在业内人士看来,城投违约并非新鲜事,城投非标产品的违约前两年已经出现,城投债券去年也出现了多例“技术性违约”。“此前,部分城投公司由于盲目融资和扩张导致债务规模太大、资产负债率过高,回款不及时,短融长投,低效或无效投资过大等,市场需要一个出清过程。”他认为,但这只是部分城投公司的问题,中央及各级政府已经关注到城投债务风险问题,采取多种措施予以解决。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

晓数点|美联储按下宽松暂停键,鲍威尔坚定捍卫美联储独立性

一图速览>>

调控房价,特朗普要对华尔街开刀?

中期选举临近,住房负担能力已成为白宫日益重视的议题。

个人卖房增值税征收率从5%降至3%

个人卖掉购买不足2年的住房增值税征收率下降2个百分点。

地产行业:如何应对“十五五”规划下的行业深刻变革?

“十五五”期间,房地产企业如何应对从“金融属性”向“居住属性”的转变,并构建新的发展模式?在“十五五”规划明确的“保障+市场”双轨制下,企业如何选择赛道并构建差异化能力?面对“十五五”强调的存量时代,房地产企业最需要补齐哪些关键能力?

住建部部长:我国房地产发展仍有较大潜力和空间

倪虹提出,处理好房地产领域的“五大主要关系”。