分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

经济“新常态”下, 2011年以来“稳健”的货币政策更加强调“稳中求进”。随着经济形势变化,货币政策基调经历了“稳健中性”“稳健中性,松紧适度” “稳健,灵活适度”“稳健更加灵活适度”。面临极度不确定的2020年,今年政府工作报告提出稳健货币政策更加灵活适度,主要体现在李克强总理说的既“不搞大水漫灌”也要“放水养鱼”。

政府工作报告删除了2016年以来的“不搞大水漫灌”,提出“稳健的货币政策要更加灵活适度”和“引导广义货币供应量和社会融资规模增速明显高于去年”。应该如何理解和认识货币政策在2020年的变化呢?5月28日李克强总理答记者问对该政策做出权威阐述,“过去我们说过,不搞大水漫灌,现在还是这样,但是特殊时期要有特殊的政策,我们叫做放水养鱼,没有足够的水,鱼是活不了的……所以我们采取的措施要有针对性,也就是说要摸准脉下准药”。

总理的话解释了2020年“稳健货币政策更加灵活”的含义:一是在特殊时期,我们仍然要坚持过去“不搞大水漫灌”的智慧;二是特殊时期新政策叫“放水养鱼”;三是货币政策要做到精准投放;四是要走新路,创新货币政策工具。

新常态的后疫情时期:稳健货币政策更加灵活

自2011年我国货币政策从“适度宽松”转为“稳健”已经快10年。2014年9月中央第一次提出“新常态”。新常态下,我国货币政策在中央“稳中求进”工作思路下,稳健的货币政策经历了“稳健中性”“稳健中性、松紧适度”“稳健、灵活适度”和疫情以来的“稳健更加灵活适度” 。

疫情以来,中央政治局会议密集研究货币政策。2019年12月会议认为“当前和今后一个时期,我国经济稳中向好、长期向好的基本趋势没有变”。疫情初期2月会议判断“我国经济有巨大的韧性和潜力,长期向好的趋势不会改变”,因此“稳健的货币政策要更加灵活适度”。随着疫情进入内防反弹外防输入的阶段,3月会议及时要求“积极的财政政策要更加积极有为,稳健的货币政策要更加灵活适度”。在国外疫情失控迹象明显时,4月会议判断“稳健的货币政策要更加灵活适度,运用降准、降息、再贷款等手段,保持流动性合理充裕,引导贷款市场利率下行,把资金用到支持实体经济特别是中小微企业上”。

政府工作报告往往延续中央经济工作会议精神,从2014年“不超发货币”、2015年“没有采取短期强刺激措施”到2016年以来明确提出并坚持“防止大水漫灌”并与供给侧结构改革搭配。两会之前的5月政治局会议认为,当前全球疫情和世界经济形势仍然严峻复杂,我国发展面临的挑战前所未有……稳健的货币政策要更加灵活适度,就业优先政策要全面强化。

历次金融危机的教训揭示货币政策要兼顾金融稳定,宽松货币政策短期“大水”稳经济的同时,必然造成其后相当长时期的杠杆率提高。国务院金融稳定发展委员会也一直要求相机调整货币政策执行力度,最重要的手段是去杠杆和稳杠杆。2020年1月重申“深化金融供给侧结构性改革”,2020年4月调整到纾困为首要任务,金融稳定次之:“加大宏观政策实施力度,稳健的货币政策要更加灵活适度,把支持实体经济恢复发展放到更加突出的位置”。为了在执行稳健更加灵活的货币政策、降低融资成本的同时,保障金融机构稳健运行,5月金融委办公室发布11条金融改革措施,从改革和微观审慎监管角度强化金融稳定。

人民银行作为货币政策具体执行机构,在坚持中央经济工作会议、政府工作报告部署的基础上针对各季度经济金融情况,着眼宏观稳定和金融稳定,及时“预调”和“微调”。在新冠肺炎疫情和全球经济衰退的影响下,今年一季度《货币政策执行报告》与之前提法相比有四个显著变化:一是经济目标以“脱贫”和“全面小康社会”代替了“确保经济运行在合理区间”;二是稳健货币政策从“灵活适度”调整到“更加灵活适度”;三是删除了4年来一直坚持的“坚决不搞大水漫灌”;四是货币政策状态具体操作“M2 和社会融资规模增速与名义 GDP 增速”从“相适应”转变到“基本匹配并略高”。

2020年稳健货币政策更加灵活体现在不搞大水漫灌的放水养鱼

次贷危机以来,各国央行都积累创新了很多货币政策工具,体现在大水与“漫灌”的各种组合,如欧央行的“中水”和“连续放”+ “精准灌”,日本银行的“大水”+“精准灌”。“大水漫灌”的逻辑是一次超级的总量宽松。

我国2009年M2增长率从2008年的17.8%提高到2009年的28.5%。货币政策工具多是总量工具,如法定存款准备金率从2008年10月15日的17.5%下降到2010年1月18日的15.5%。存款基准利率从2007年12月21日的4.14%下调到2008年12月23日的2.25%。2013年以来,一次性的“大水”得到遏制,创新“连续微水、中水”“精准灌”。2014年到2016年M2增长率分别是12.2%、13.3%和11.3%,2017年到2019年分别是8.1%、8.1%和8.7%。央行创造了“SLO”、差别准备金管理“三档两优”、“SLF”、“MLF”、“PSL”、“TMLF”等,精准投放货币。

我们认为,由于中国经济已经进入到“新冠肺炎疫情”期,政治局5月会议提出的“稳健货币政策更加灵活”更为确切。虽然我国首先控制了疫情,但由于世界疫情防控不确定性较大,我国货币政策操作应该预判最新数据,增强前瞻性,杜绝一次性的“大水漫灌”,兼顾“放水” 和“精准灌”,侧重实体经济。

1.货币宽松量取决于中央对不确定经济形势的判断。

由于疫情影响远超2008年次贷危机,2020年一季度经济增速环比下滑了12.8%。2020年中国经济不确定性更大。4月IMF(国际货币基金组织)预测全年中国经济增长为1.2%,6月世界银行预测为1%,6月OECD预测为-3.7%。银行家宏观经济热度指数从2019年四季度的30.7%下降到2020年一季度的6.5%,比2015年四季度的17.7%还低。

今年一季度《货币政策执行报告》遵循2月政治局会议要求“稳健的货币政策更加灵活适度”。4月中央判断“当前经济发展面临的挑战前所未有”,提出“稳健的货币政策要更加灵活适度,运用降准、降息、再贷款等手段,保持流动性合理充裕,引导贷款市场利率下行,把资金用到支持实体经济特别是中小微企业上”。理论上,面对前所未有的经济下滑,连续多次降准降息就标志货币政策从“稳健”到“适度宽松”(也就是常说的大水),是否大水漫灌还取决于其力度和时长。总理在记者招待会上再次强调“不搞大水漫灌,现在还是这样”。

国外疫情尚未得到完全控制,中国疫情防控和经济难免受到影响,出现反复,因此中央“稳健货币政策更加灵活”将会贯穿2020年全年,需要随时观察疫情和经济数据,及时灵活调整货币政策。

2.货币政策也要注意“宽松”“过渡性”和后遗症。

经验表明,“宽松”和“从紧”货币政策后遗症较多,执行期限不宜太长,稳健的货币政策应是常态。历次货币政策“适度宽松”之后一两年之内随即转到“适度从紧”,如1995年“适度宽松”迎来的是1996年 “适度从紧”。2007年二季度调整货币政策“稳健”为“稳中适度从紧”,2008年三季度就转为适度宽松。2009年“适度宽松”到2011年调整为“稳健”。当然,明后年的货币政策取向很大程度取决于国内外疫情的走势。目前北半球已经入夏,新冠肺炎疫情没有如SARS那样销声匿迹,在许多地方居高不下,例如美国(日增2万人)、拉美的巴西(日增2万人)、亚洲的印度(日增1多万人)。尤其是南半球入冬,新冠肺炎和流感疫情交织,局面更难控制,例如拉美的哥伦比亚(日增4000多人,10天翻番)和非洲肯尼亚(10天翻番)。相反,一旦疫苗研制成功,则经济即出现V形反弹和通胀,货币政策面临宽松后遗症。

3.2020年货币政策稳健更加灵活也设置了操作目标锚。

长期以来,货币政策宽松程度的度量众说纷纭。货币政策宽松程度的客观工具指标有低利率、超量货币发行。西方国家出现名义利率零陷阱,需要通过提高通货膨胀预期实现更高的名义利率。目前我国1年期LPR3.85%,隔夜shibor1.4779%,还有较大的下降空间。但是,货币政策长于抑制需求而拙于刺激需求,且存在流动性陷阱问题,即使再低,如果未来预期悲观则消费投资难以启动。主观指标如货币政策感受指数,2020年一季度为72.7%,二季度预期为74.5%,但还不是历史最高,如2012年四季度,2013年一、二季度分别是75%、78.2%、79.3%。因此,既然经济形势处于最困难时期,宽松程度有提高必要。

2020年一季度有 47.3%的银行家认为货币政策“宽松”,比上季增加 32.3 %;50.8%的银行家认为货币政策“适度”,比上季减少29.4 %。衡量货币政策宽松度的最终指标是短期经济增长、通货膨胀、金融稳定等,但是都存在漫长的传导过程,是滞后变量。而且,在告别了短缺经济的背景下,除非供给侧结构有问题,理性人不存在过度货币追逐过少商品的现象。货币政策宽松度与资产泡沫关系也不确定。

我国政府不断提高货币政策透明度,探讨稳健货币政策微调的适度和灵活问题,提出明确的名义锚,稳定预期。2018年政府工作报告提出“保持广义货币M2、信贷和社会融资规模合理增长”,2019年为“广义货币M2和社会融资规模增速要与国内生产总值名义增速相匹配,以更好满足经济运行保持在合理区间的需要”,2020年则提出“引导广义货币供应量和社会融资规模增速明显高于去年”。

4.当前货币政策面临边际改善的有利环境。

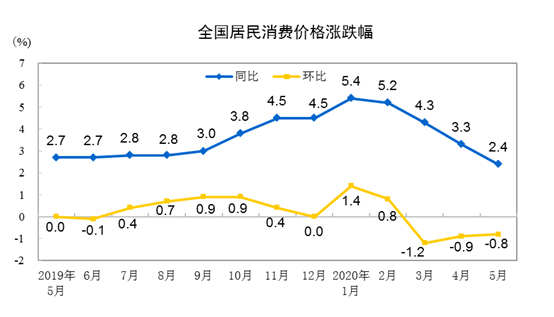

货币政策的直接目标和掣肘首先是通货膨胀。虽然2019年4月CIP加速上涨,从当年9月至2020年2月CPI都在3%~4.9%的高位运行,但正如我们今年4月在《第一财经日报》发表的《未来通胀何去何从?今年物价仍可控制在3%以内》所预测的,考虑到全球疫情发展、PPI为负、基数效应和食品价格下行,今年CPI能控制在3%以内。虽然前五个月CPI同比上涨4.1%,但4月以来CPI下降明显,5月CPI已回落到2.4%,尤其是核心通胀连续稳定在1.1%的水平。物价下行,给更加灵活的货币政策带来了更大空间。

5.货币政策需要供给侧结构改革主线的搭配衔接。

美国次贷危机之前,我国执行“从紧”的货币政策,抑制了经济过热和房地产等泡沫。但是为了应对经济下滑,2009年出台4万亿刺激政策,一些调控政策半途而废,固化了经济结构不平衡。2015年以来,中央为了应对4万亿刺激的后遗症,采取不搞大水漫灌和供给侧结构改革的搭配,取得了一定成效。长远看,中国经济问题首要是结构性问题,4月以来中央出台了要素市场改革、西部大开发、完善市场经济和海南自贸港建设等系列制度改革重磅文件。因此,稳健更加灵活的货币政策与供给侧结构改革相搭配,坚持应对短期下滑的“放水”和应对结构调整的“精准”结构性政策相结合,防止过度放水妨碍结构调整。

6.“货币政策稳健更加灵活”重点和难点是精准投放。

疫情的短期影响主要体现在供给侧,疫情持续则需求层面也会出现问题。因此,适度宽松货币政策的层次应该有四个方面,即修复原有市场,弥补市场失灵,结构性调整市场扭曲,宽松刺激市场预期。

一是刺激需求,核心是以“大水”力度刺激预期,防止经济短期大幅度下滑。

二是修复市场体系,主要是提供流动性修复因为疫情破坏的市场,缓解小微企业流动性短缺,金融市场流动性不足,困难家庭补助等。美联储2008年天量救市却没有产生通货膨胀的部分原因是因为修复弥补市场缺陷,而非刺激。

三是以定向精准的货币政策工具,坚持供给结构改革的任务,调整我国体制性结构问题。

四是引导创造新的市场需求,即结构性的货币政策,投向新基建,弥补市场失灵,创造新的供给。

6月2日,根据政府工作报告部署,央行又创设了两个直达实体经济的货币政策工具,一个是普惠小微企业贷款延期支持工具,另一个是普惠小微企业信用贷款支持计划,总额超过4350亿元,撬动贷款2万亿元。这有助于缓解小微企业融资难问题,有利于恢复经济增速,改善就业民生,从而在长远增加供给、平抑物价。

(李永宁系天津工业大学经济管理学院副教授,温建东系中国对外经济贸易大学金融系教授)

宽松基调不变,政治局会议微调货币政策表述

增强货币政策前瞻性灵活性针对性,保持流动性充裕。

2026陆家嘴金融沙龙|第九期圆桌对话热议:全球秩序重塑下的实体韧性与国际金融中心建设

与会嘉宾围绕地缘政治变局下的金融市场新态势与上海国际金融中心建设这一议题,深度探讨中国金融市场和实体经济的韧性优势。

一财社论:更好服务实体经济是电商立命之本

电商根植实体经济,扛起了供需两头的选择、可信排序与匹配的重托。

货币政策、汇率、金融开放、人民币国际化,潘功胜释放四大重磅信号

将加大金融支持中国经济结构转型力度

产业园区专项债破局之路︱公共经济与管理

产业园区专项债券项目发行与实施数量的大幅增加,弊端逐步显现。