分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

货基收益率低位运行,“货币+”兴起,究竟加了什么?

第一财经 2020-06-24 12:05:31

作者:邸凌月 责编:黄向东

{{aisd}}

AI生成 免责声明

互联网平台给基金销售提供了新玩法,固收+如此,货币+亦如此,对于这些目前尚停留在销售概念、没有向监管备案的产品,投资者该如何辨别、把握风险?

第一财经记者近日注意到,理财通、余额宝平台上有一类货币增强或是货币加(佳)的基金组合被置顶在货币基金类别中,基金公司称采用货币基金打底+债券基金的组合模式面向投资者销售,也有个别特殊的搭配着混合基金。值得注意的是,虽然两类基金的配置比例各不相同,但余额宝平台中这类产品约7成组合的债券基金仓位超过50%,甚至达到75%。

一方面是组合既然与货币基金归为一类,但为何对债券基金的配置可以占到高仓位?而一位公募基金固收副总经理向第一财经记者表示,这种销售其实就是在打擦边球,它们没有明确的定义,没有向监管部门备案,“但做的却是FOF的事”。

过半货基7日年化收益低于1.5%

2020年以来,宝宝类货币基金7日年化收益率一路下挫。Choice数据显示,4月6日,行业代表天弘余额宝基金7日年化收益率跌破2%,6月3日,该基金7日年化收益率不足1.5%,与此同时,有36只货币基金7日年化收益率低于1%。

对此,有分析人士表示,在去年5次降准、释放2.7万亿元资金基础之上,今年又实施3次降准,再次释放出1.75万亿,市场资金面充裕。此外,为应对新冠肺炎疫情,央行通过降准、调降MLF等利率的政策组合方式与增加再贷款再贴现额度来支持实体经济,银行间流动性进一步宽松。市场不缺钱,银行发行的同业存单收益率也越来越低,货币基金主要配置的资产是同业存单和存款,因此货基的收益率也持续下行。

根据银河证券最新数据,截至6月19日,全市场310只普通货币市场型A类基金最新7日年化平均收益率仅1.5109%。其中,仅20只的7日年化收益率在2%以上,约50%货币市场型基金的7日年化收益率跌破1.5%,最低仅0.2480%。

第一财经记者注意到,或为挽留货币基金用户,理财通、余额宝平台在去年下半年开始悄然上线了货币增强与货币加(佳)这类产品(以下统称“货币+”)。如今,从数据来看,收益率以近一年为标准,看似比7日年化收益率的货币基金更有吸引力。

理财通-理财-货币基金页面显示,货币基金上方区域有3只货币增强,分别为鹏华理财佳货币增强、汇添富添利货币增强和博时天天盈货币增强。余额宝平台-更高收益率页面中,汇添富理财加、华夏零钱佳、建信活钱佳、南方理财佳二号、博时货币佳以及建信闲钱佳在一众货币基金中被置顶。

货币+究竟加什么?

对于货币+的定义,理财通平台写道,货币增强基金组合并不是发行一只新基金,而是将几只基金组合放在一起销售,该组合是以货币基金打底,同时配置债券基金来争取更大收益空间的一种基金组合。

建信活钱佳在余额宝平台上表示,本组合以货币基金打底,精选市场优质债券基金,严格控制风险的基础上,根据市场环境动态调整投资比例。

具体来看,货币+通常以A类货币基金打底,再配以C类信用债债基或C类短债债基。截至6月16日,理财通平台的汇添富添利货币增强配置的基金分别为30%汇添富现金宝货币、30%汇添富全额宝、20%易方达信用债C、20%汇添富短债C;余额宝平台上,华夏零钱佳将打底的华夏沃利货币A比例设置为50%,另配有30%华夏短债债券C、20%华夏鼎茂债券C。

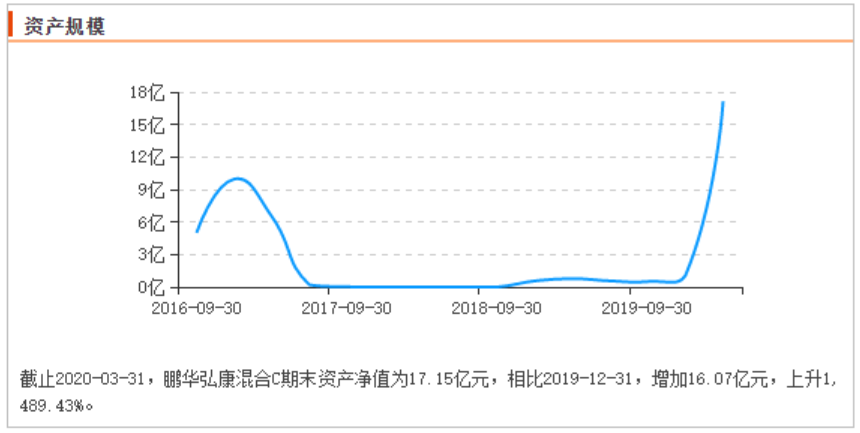

值得一提的是,鹏华理财佳货币增强是50%鹏华安盈货币+50%鹏华弘康混合C类,后者是一只混合基金,截至2020年一季度末,鹏华弘康混合的债券占基金总资产的比例达到97.5%,但鹏华基金旗下债券基金品种众多,为何独树一帜加配了一只混合基金?

一位第三方代销平台人士向第一财经记者透露,大家配的都是债券基金,它这种搭配不排除有想把某只基金规模做起来的想法。

数据来源:Choice

据Choice数据,截至2020年一季度末,鹏华弘康混合规模达到历史高位,为17.15亿元。

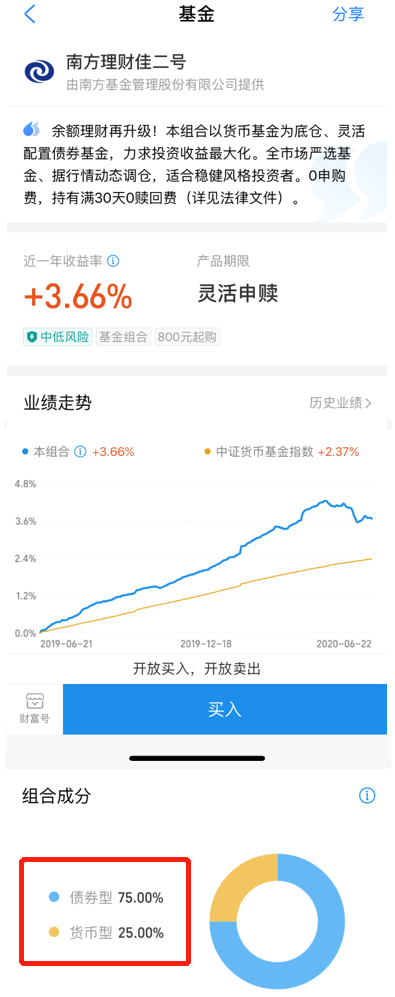

另外,余额宝平台上,汇添富理财加、建信活钱佳、南方理财佳二号、博时货币佳对债券基金的配置均高于50%,而南方理财佳二号的债券基金比例高达75%。

来源:余额宝平台

一位支付宝理财团队人士向第一财经记者表示,这类产品都是以货币基金为主,配部分债基。

据记者了解,上文提及的货币+从2019年下半年开始逐渐进入投资者视野,如今也不过9只,它们的风险程度不同于货币基金的低风险,而是中低风险;收益率衡量指标则为近一年收益率。截至6月16日,普遍高于3%,甚至达到4.42%;起步金额不是1分、1元起投,而是200元、300元、500元和800元不等。

概念包装还是涉嫌误导?

不难发现,不论是理财通的3只货币增强、亦或是余额宝平台的6只货币+,两类产品风险不同,运作模式不同,货基与债基的配置仓位存在巨大差异,但都与货币基金放置在同一栏,是否会误导投资者?

今年6月10日,债市仍在震荡,稳健策略“季季开1号”也翻车了。招行APP显示,招银理财发售的固收类产品“季季开1号”近一个月内的年化收益率为-4.42%。据介绍,该产品风险较低,100%主投固收类资产,不参与股市,通过票息收益积累,根据市场变化择机进行交易。

来源:招行APP

“这种货币基金与债券基金的组合更像是一种营销概念,而不是真正意义上的一只基金产品,在基金公司官网也并未出现过,代销平台和基金公司都有这个需求,相互配合。”华南某大型公募基金内部人士告诉第一财经记者。

上述支付宝理财团队人士也表示,这类基金都是机构自己的产品名,余额宝平台只是代销平台。

相比而言,东方财富网旗下的天天基金虽然也在做类似的组合,但是它们统一归类在“组合宝”中,并未将组合与单纯的货币基金放置一处。

“这其实就是在打擦边球。”一位公募基金固收副总经理向第一财经记者表示,“没有明确的定义,没有向监管部门备案,但做的却是FOF的事。”

FOF并不直接投资股票或债券,其投资范围仅限于其他基金,它是结合基金产品创新和销售渠道创新的基金新品种。

一方面,FOF将多只基金捆绑在一起,投资FOF等于同时投资多只基金,但比分别投资的成本大大降低;另一方面,与基金超市和基金捆绑销售等纯销售计划不同的是,FOF完全采用基金的法律形式,按照基金的运作模式进行操作;FOF中包含对基金市场的长期投资策略,与其他基金一样,是一种可长期投资的金融工具。

如需获得授权请联系第一财经版权部:banquan@yicai.com