分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

中共中央政治局常委、国务院副总理韩正7月10日在财政部召开财税部门座谈会。他强调,要扎实做好“六稳”工作,全面落实“六保”任务,确保完成全年经济社会发展目标任务。

点评:

2020年是近年来积极财政力度最大的一年,财政政策积极发力,安排广义财政预算“赤字”超过11万亿元。2月的政治局会议首次提出,积极的财政政策要“更加积极有为”,财政稳增长政策明显加码。3月和4月的政治局会议,进一步明确了积极财政的举措,包括提高赤字率和专项债规模、发行特别国债等。5月政府工作报告提出,各类结余、沉淀资金要应收尽收、重新安排。

根据2020年财政预算,广义财政“赤字”合计超11万亿元,较去年大幅提高5.5万亿元。

此处及后文的“广义财政”,是对一般公共财政和政府性基金做合并考察。

广义财政“赤字”,包括一般财政赤字6.76万亿元(预算赤字3.76万亿元、调入资金及使用结转结余约3万亿元)、特别国债1万亿元、地方政府专项债3.75万亿元。剔除政府性基金调入一般财政形成的3002.5亿元重复,规模合计约11.2万亿元。

其中,调入资金及使用结转结余、特别国债、专项债等虽然不计入财政赤字,但其用途均是为了填补实际财政收支的差额,为表述方便,以带引号的“赤字”来统一指代。

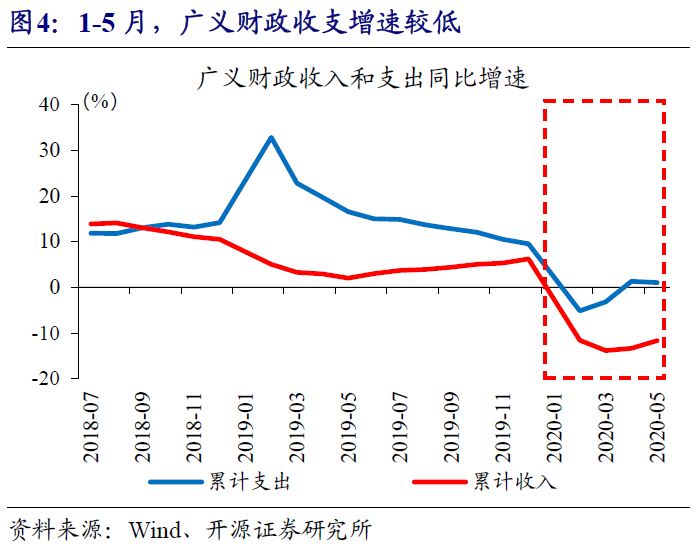

根据广义“赤字”预算,2020年广义财政支出增速将达到13.2%,但前5月实际增速仅为1%,大幅低于预算值。历史来看,广义财政实际支出增速通常高于预算增速,而前5月,广义财政支出同比仅增长1.0%,大幅低于2020年广义财政预算支出增速13.2%。其中,一般财政支出同比下降2.9%,占全年支出预算比重为36.4%,相较于过去3年同期平均39.4%的支出进度,一般财政支出进度也偏慢。

政府债券融资未充分用于支出、形成大量资金“沉淀”,一定程度上制约了上半年的支出扩张。1~5月,广义财政收入同比大幅下滑11.6%,减收规模达1.34万亿元。而同期政府债券净融资3.4万亿元、广义财政“赤字”2.1万亿元,这意味着至少有1.3万亿元的政府债券融资尚未用于支出。实际上,5月财政存款单月增加1.31万亿元,增幅创2005年数据纪录以来的新高,也对此形成印证。

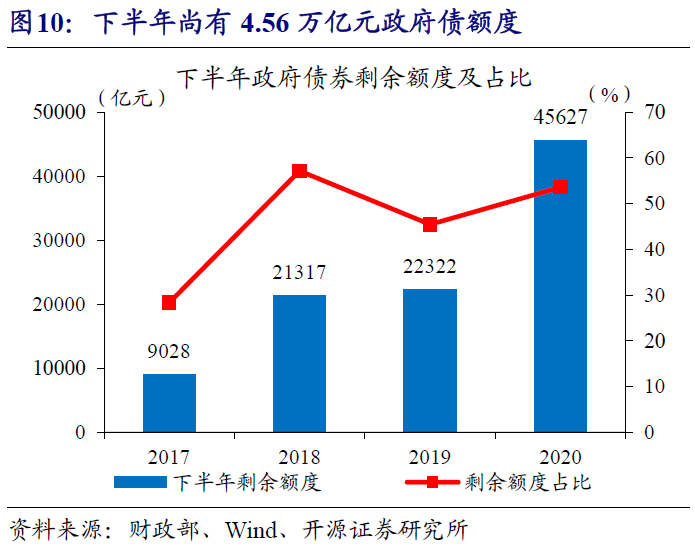

下半年尚有4.56万亿元的政府债额度,并考虑已发行而未使用的政府债融资、财政资金盘活等,剩余财政空间较大。1~5月广义财政“赤字”2.1万亿元,仅使用了全年“赤字”预算的18.6%,还留有9.1万亿元的“赤字”空间。其中,2020年下半年剩余政府债额度约4.56万亿元,为2019年的2倍;已发行但尚未使用的债务融资,至少有1.3万亿元;财政资金盘活,也有较大的资金余量。

考虑到疫情对经济活动及财政收入的冲击,中性情境下,下半年广义财政支出增速或可抬升至5%~10%,甚至可能更高。从历史来看,可能扰动广义财政实际支出的因素,包括地方财政沉淀资金盘活(约2万亿元),以及与项目投资挂钩、纳入政府性基金管理的政府债(抗疫特别国债+地方政府专项债共4.75万亿元)。综合考虑广义财政减收、沉淀资金盘活比例、政府债券使用进度等因素,中性情境下,下半年财政支出增速或可抬升至5%~10%左右,甚至可能达到更高水平。

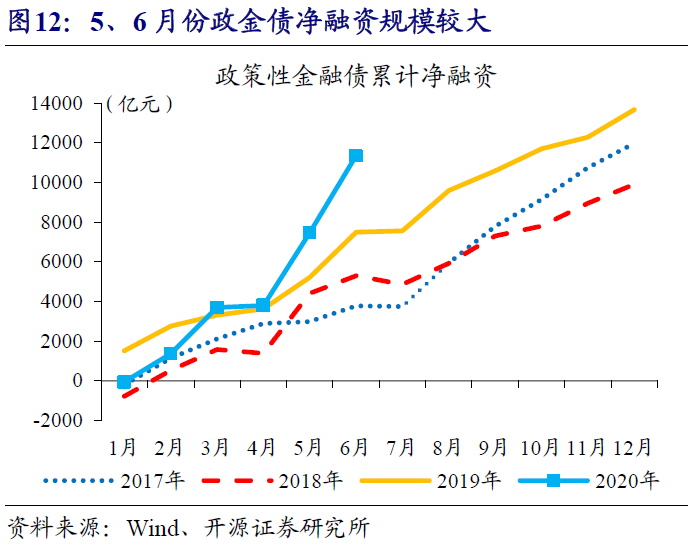

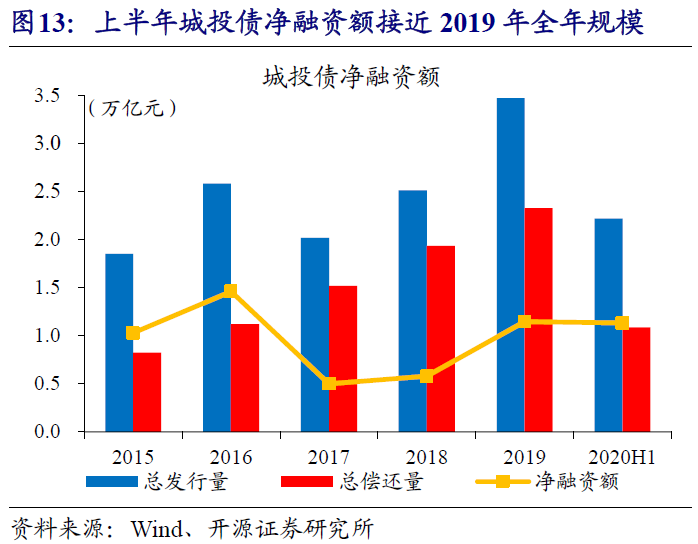

与此同时,城投债、政金债等“类财政”融资的放量,也能配合财政发力,加大对稳增长的支持。上半年,政策性金融债净融资1.14亿元,接近于往年全年的融资规模(过去5年平均净融资额为1.21万亿元);城投债净融资1.13万亿元,超过过去几年全年的净融资量(过去5年平均净融资额为0.94万亿元)。预算外的“类财政”融资大幅扩张,或可配合财政发力,加大对稳增长的支持力度。

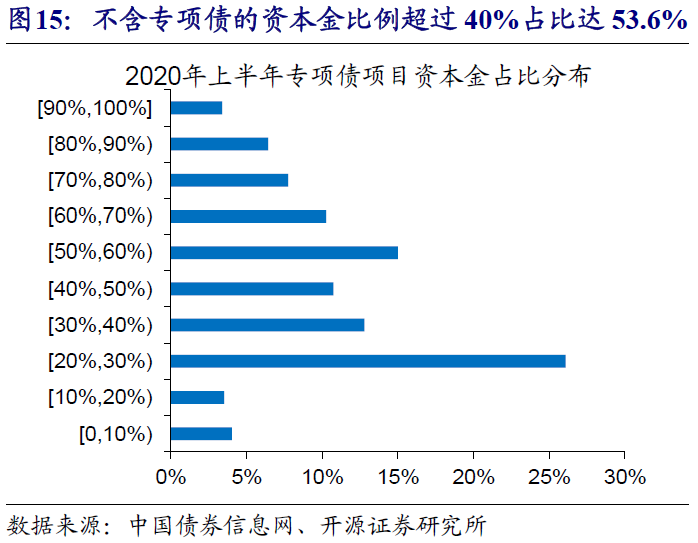

需要注意的是,广义财政的实际支出情况,还可能受到财政资金盘活、债券使用进度、投资项目质量等因素影响。根据预算,拟盘活地方财政沉淀资金约2万亿元。而从历史来看,财政盘活的实际效果,具有不确定性。同时,需要考虑资金和项目的匹配问题,避免出现资金闲置、“钱等项目”的情况。此外,项目质量、地方政府债务等因素,还可能影响财政资金使用效率。偏弱的项目现金流,会抬高项目资本金比例,地方政府高杠杆也可能掣肘专项债等财政资金使用效率。

经过以上研究,我们发现:

1.2020年是近年来积极财政力度最大的一年,根据预算,广义财政支出增速将达到13.2%。但前5个月,广义财政支出实际增速仅为1%,大幅低于预算增速。

2.上半年,政府债券融资未充分用于支出、形成大量资金“沉淀”,一定程度上制约了广义支出扩张。比如,5月财政存款单月增加1.31万亿元,创历史新高。

3.考虑到疫情对经济活动及财政收入的冲击,中性情境下,下半年广义财政支出增速或可抬升至5%~10%,甚至可能更高。“类财政”融资也可配合财政发力。

4.需要注意的是,广义财政的实际支出情况,还可能受到财政资金盘活、债券使用进度、投资项目质量等因素影响,政府杠杆率也可能掣肘财政资金使用效率。

(作者系开源证券首席经济学家)

第一财经获授权转载自微信公众号“首席经济学家论坛”。

文章作者

中央部署明年财政政策:重视解决地方财政困难

明年保持必要的财政赤字、债务总规模和支出总量

明年财政政策前瞻:赤字率约4%,新增政府债务超12万亿

为稳经济,明年财政政策仍需更加积极,加大发债扩大支出。

英国和美国敲定药品零关税安排,英方将增加新药支出;外交部回应法国总统马克龙将访华;乌代表团团长称乌美佛州会谈“取得显著进展”|早报

第一财经每日早间精选热点新闻,点击「听新闻」,一键收听。

美联储降息预期大降,AI泡沫担忧加剧,全球市场震荡丨一周热点回顾

其他热点还有:荷兰暂停对安世半导体行政令,中金公司合并两大券商。

前10个月广义财政支出增速放缓至5.2%,年末两月待发力|财税益侃

增量政策已经陆续出台。