分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

一提到通胀,大家的印象除了纸币贬值、物价上涨之外,可能还有经济的衰退与社会混乱——最典型的例子是美国上世纪70~80年代,所以通胀被列为央行的头号大敌。

为什么要关注通胀呢?通胀除了对日常物价产生影响之外,最重要的是影响包括债券的名义利率以及商品价格,从而导致央行的加息决策,对市场经济造成影响,当然也同时会带来抵抗通胀的投资机会。

那么如何观察和理解通胀?通胀的逻辑又是什么?为什么美国通胀有可能在消失多年后再起来?如何从数据上去跟踪通胀的可能?通胀会对哪些投资趋势产生影响?这是本文尝试去分析的。

美国通胀究竟观察哪一个指标

为什么我们把目光聚集到美国通胀预期呢?

因为美国当前正在发生着最大的边际变化。为应对美国史无前例的新冠肺炎疫情危机,美国国会通过了史无前例的财政刺激法案,美联储实施了史无前例的QE(量化宽松),而且没有迹象显示,这样的财政刺激与货币宽松将很快结束,这将带来空前的货币超发。

美国如果为应对疫情而不得不采取积极的货币与财政政策,带来的后果将有可能是物价和大宗商品价格的上涨,随后美联储不得不采取收紧的货币政策,从而导致债务危机。

在大宗商品价格暴涨以及美联储采取紧缩货币政策之前,我们需要认识到通胀超预期上涨的可能。而在这之前,我们需要先理解定义通胀,以及美联储具体盯住了哪一个通胀指标?

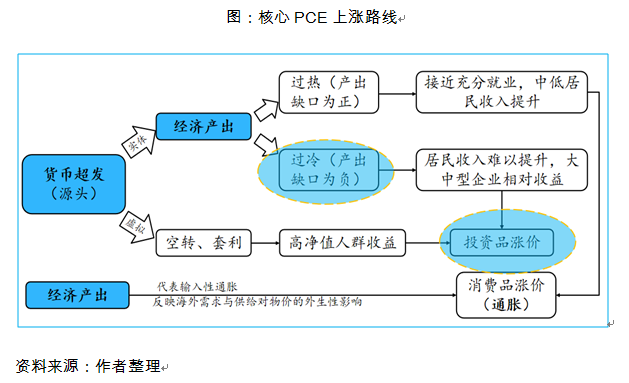

通胀一般有狭义与广义之分,狭义的指商品通胀——比如我们经常理解的一篮子商品价格的上涨,广义的还包括服务的通胀,即劳动力价格的上涨以及资产价格的通胀,包括房价、股市、黄金等风险资产价格的上涨。

在指标上,跟踪美国通胀的指标一般包括CPI(消费者价格指数)、核心CPI(剔除食品和石油价格)以及PCE(个人消费支出物价指数)与核心PCE(剔除食品和石油价格)。美联储最为关心的是核心PCE,测量了当消费者购买货物和劳务时,排除了食品和能源后的通胀率。因为食品和能源占了PCE权重的大概25%,但这些项目每月价格变化很大,会扭曲整体概况,所以排除了这些不稳定因素的核心PCE被认为是描述潜在通胀趋势的较好指标。

为什么不用核心CPI而用核心PCE呢?简单讲,核心PCE能够更全面、稳定地衡量美国通胀。美联储经过大量分析后发现,PCE相比CPI有很多好处,包括:第一,支出组成更能反映消费者的实际行为;第二,PCE的权重涉及面更为广泛(如非营利机构的消费支出、金融服务的隐含费用等等,都包含在PCE指数的篮子中);第三,PCE可以根据最新的信息和改进的计量方法进行修改。

举个例子,在住房成本权重方面,CPI将并没有多少实际用处的业主等价资金OER(业主住自己房子的机会成本)权重设为25%,而PCE将该权重设置为12%,所以在2015年以来房租和OER都上涨之际,CPI的水分会更多一些;另外,CPI将医疗保险权重设置为10%(因为一部分由企业和政府支出的医疗保险费用没有计入CPI),而PCE将医疗保险权重设置为17%,更能够反映居民医疗消费水平。核心PCE显然更能够反映美国消费者真实的物价状况。

所以,美联储所观察锚定的美国通胀,更多指的是狭义的核心PCE,这也是资本市场关注的重点指标,它影响着美联储的决策。

过去20年美国为何一直处于低通胀

想要知道未来美国通胀会不会超预期上涨,首先要理解为何过去这些年,美联储同样实施了宽松的货币政策,但美国通胀却一直没有起来?

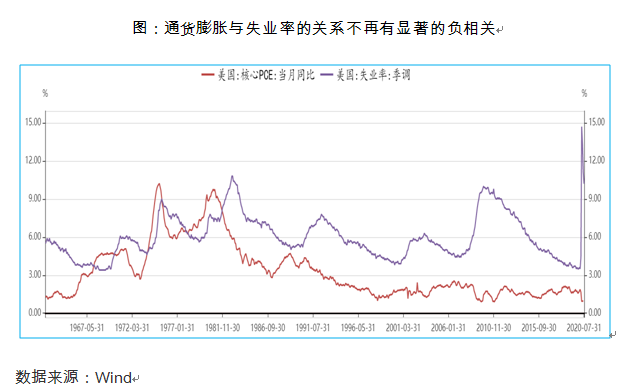

按照传统的菲利普斯曲线逻辑,失业率下行应该对应着通胀上行,但最近30年的事实似乎并非如此。

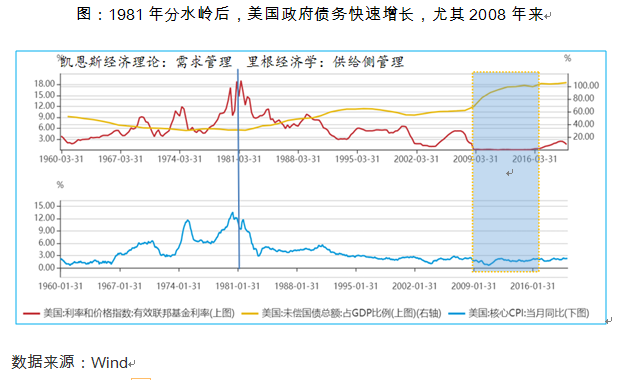

消失的菲利普斯曲线让美联储有点无所适从——既然通胀一直没有起来,那似乎就没有必要过度收紧货币政策,这就滋长了美国政府在低息下的债务规模,如此独立的美联储似乎慢慢被美国政府给绑架——不实施进一步的宽松,美国政府将面临偿债危机,而进一步宽松,将可能带来通胀。

为什么过去十年,或者说二十年,美联储货币宽松,却没有带来通胀呢?一方面跟美联储有节奏的货币宽松有关;另一方面,跟全球技术进步及贸易环境有关,即技术进步以及中国向美国持续出口的低价产品抑制了通胀。

第一,技术进步提高劳动生产率,进而降低单位劳动成本下降,压低商品生产的成本。

观察1980年以来美国非农劳动生产率与核心CPI的相关性也可以看到,越高的劳动生产率对应了越低的通胀水平;而上世纪60~80年代数轮通胀高企的背后,则都伴随着劳动生产率的快速下降。

第二,全球化自由贸易市场,推动了商品成本下降。

2001年中国加入WTO以后,同时欧美各国不断下调进口关税,廉价商品进入美国市场,压低了美国产品价格。同时,在自由贸易体制下,技术、商品、资金得以充分流动,使得生产总成本下降。

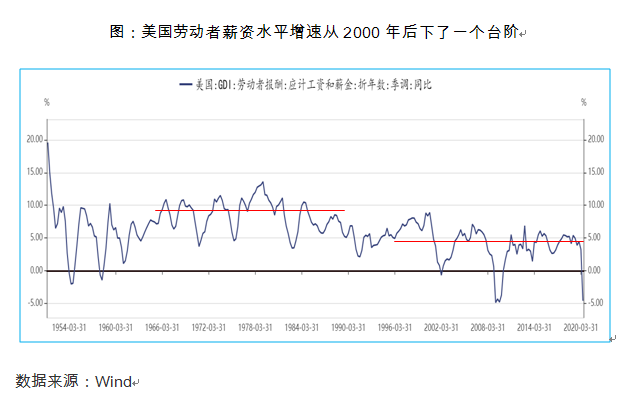

第三,货币政策失效,没有扩大普通居民收入,反而加剧了贫富分化。

要实现通胀,需要充分就业,居民整体收入提高,因为仅仅是富人的消费需求总是有限的。

但美联储宽松的货币没有提高普通居民收入,而大多被上市公司通过回购股票提升业绩分红,流入富人腰包。同时富人人数少,总需求小,不断囤积现金,影响总投资和消费。在消费乏力背景下,叠加美国债务积累,人口老龄化,经济复苏缓慢,增长放慢反过来影响居民收入,抑制消费需求和通胀,导致经济陷入低通胀、低增长。

从这个逻辑上来讲,假如民主党拜登上台,一方面民主党会相较共和党寻求更多的财政刺激;另一方面,民主党会加大富人征税,致力于降低社会贫富差距,这可能导致社会整体需求的上升,在当前宽松货币与财政政策下,推升通胀。

情况在发生变化,通胀的预期将逐渐变得强烈

1. 通胀最终都是货币现象。

通胀简单理解为消费品价格变化,价格可以简单理解为供应和信用的函数。在商品供应没有上升的情况下,通胀归根到底是个货币现象。

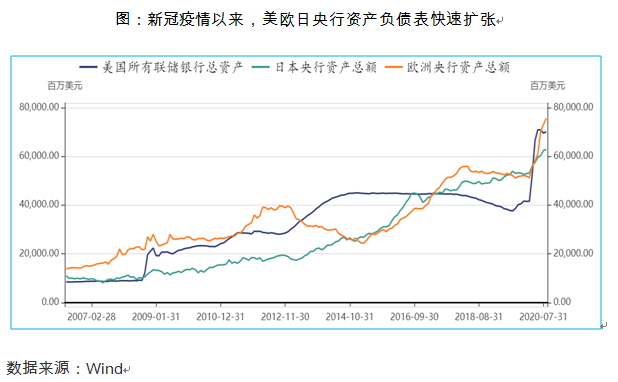

这次疫情导致美联储、欧洲和日本央行都开启资产购买计划,给市场兜底。截至2020年6月底,美联储总资产7.08万亿美元,日本央行总资产6.03万亿美元,欧洲央行总资产7.02万亿美元,三个央行总资产都出现快速上升趋势。

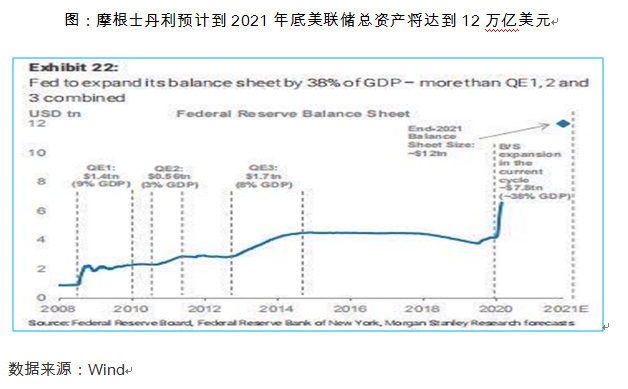

最近摩根士丹利在一份报告中分析称,本次美联储QE规模很可能达到7.8万亿美元,超过前三轮QE规模总额,使2021年底美联储总资产达到12万亿美元。

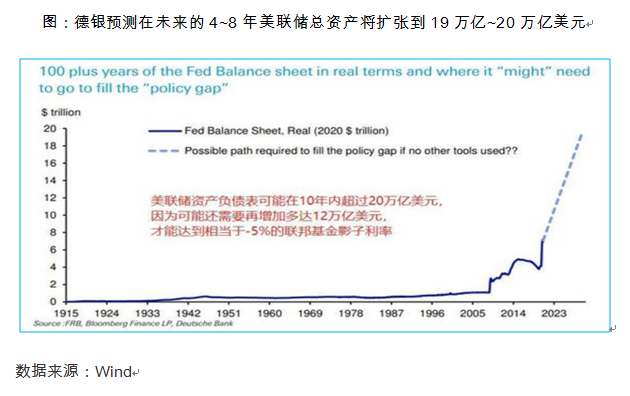

而据德银的估算,美联储在未来4~8年总资产负债表将扩大到19万亿美元。德银利用“影子利率”概念估算发现,到2021年初,所有经济情景下最佳联邦基金利率都应在-4%至-5%之间。由于美联储否认实施负利率的可能性,当前的量化宽松和前瞻指引都可能不够,美联储仍将需要提供大量的宽松政策,才能使“影子利率”降至-4%至-5%这一水平。德银发现,1000亿美元的量化宽松可以将10年期国债期限溢价压缩约3个基点,同时相当于联邦基金利率下调约8个基点的效果。也就是说,美联储必须将资产负债表规模扩大约15万亿美元,才能实现相当于-4.5%左右的政策利率。若以目前每月购买1200亿美元的速度,乐观估计还需要四年,悲观估计则要超过八年。

实际上,美联储需要采取更多的QE规模来使通胀预期上行,推升美国长短端国债利差上行,从而达到金融系统信用扩张的目的,使鲍威尔在8月27日杰克逊霍尔全球央行年会上所宣称的平均通胀目标制变得可信。

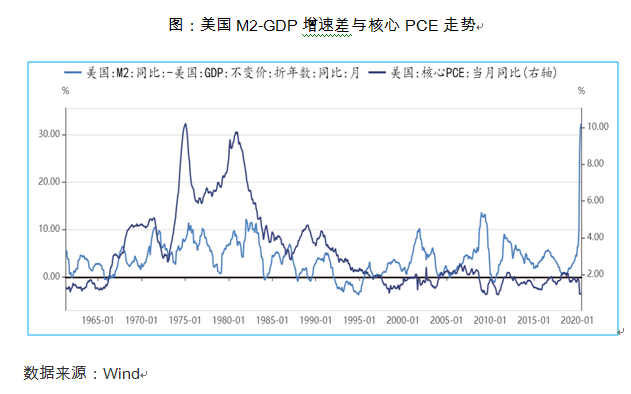

货币增发的最后都毫无疑问会推升广义通胀,商品及资产价格面临上涨压力,而这次,美联储所关心的核心PCE也将可能出现上涨。衡量货币增发的一个标准就是市场经常用的M2-GDP增速差。截至2020年7月份,美国M2达到18.28万亿美元,同比增速创纪录达到23.30%,与名义GDP同比增速差达到创历史的32%,这将给包括核心PCE在内的广义通胀带来压力。

2. 金融体系未受影响,信用扩张逻辑还在。

我们前面讲,通胀是供应和信用的函数,信用主要在于银行的货币扩张。2000年以来,美国经济衰退都是内生原因引发——比如,产生了各种过剩、金融体系过度膨胀,央行开始收紧货币政策,结果金融体系出现问题,压力外延,表现为破产和坏账增加,这是一个永久性打击,要修补这样的产能缺口需要很长时间,2008年金融危机后,当时各种政策,实际上是为了防控金融机构在受到冲击后资产负债表收紧引发通缩。所以过去金融危机后,美联储货币宽松,主要为了应对商业银行在危机后的信用收紧,所谓在宽货币紧信用下,一直没有形成通胀。

但这次不同,这次是公共事件危机——突然之间的疫情冻结导致经济活动下降,美国金融机构并未受到冲击。只要把公共事件危机这个限制因素拿掉,需求缺口会很快补上来,对疫情没有担忧后就会反转,特别是这次宽松政策也是史无前例的,所以很可能引发通胀超预期上涨,甚至恶性通胀。

3. 货币与财政政策联合将更有利于通胀。

这一点我们前面也讲了,在没有充分就业、居民收入没有增加的情况下,只有可能实现广义通胀——资产价格上升,如2008年后货币宽松美股价格一路上升,却并没有带来核心PCE上涨。从核心PCE角度来理解,在供给不变情况下,实现通胀需要在货币与财政政策支持下,实现居民充分就业,收入增加,才能让消费支出(核心PCE)增加,如果是拜登上台,将更有利于这一目标的实现。

4. 无论是拜登还是特朗普,都将实施新一轮的财政刺激。

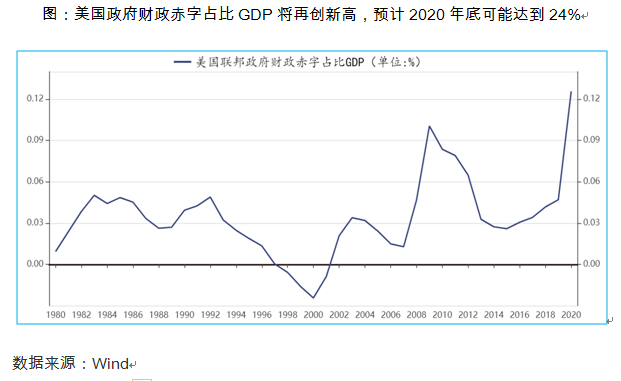

美国在经历这次疫情后,大规模的财政刺激是通胀的一个导火线。3月6日,美国通过第一轮83亿美元救助基金,主要用于支持医疗卫生部门抗疫。3月18日,美国国会通过第二轮救助计划法案,规模约1920亿美元。这项法案被命名为“家庭优先冠状病毒应对法案”(FFCRA)。3月25日,美国国会通过第三轮救助措施,总额2.2万亿美元。4月23日,美国国会继续通过了总额达4840亿美元的第四轮救助措施“薪资保障计划和医疗强化法案”,主要为小企业和医疗防疫增加支出。

按照截至2020年7月份美国财政赤字2.45万亿美元估算,当前美国联邦政府财政赤字占比2020年折年GDP已经超12.6%,创历史新高。

面对美国疫情后可能面对的低增长趋势,会有越来越多的声音呼吁放松财政政策——以增加“政府需求”的方式刺激经济,弥补货币政策不足。而宽松的财政政策可能从两条路径上来影响通胀:第一,降低社会贫富差距,实现普通居民收入提升,从而提升需求;第二,在增加“政府需求”和集中救助过程中,政府可能过多干涉劳动力市场和商业活动,降低经济活动效率,引发通胀结构性上升。

5. 逆全球化将减缓技术进步,推升商品价格。

越来越多的信号显示G2合作关系将可能再回不到2018年前,中美进入一个中长期的全方位竞争,将推升全球技术等要素流动成本,同时贸易成本的上升也将推升商品价格,这与过去加强技术合作、全球自由化贸易会有较大不同,过去因为技术进步、劳动生产率提高、单位劳动成本下降导致低通胀的逻辑可能发生变化。

通胀预期上升对资产投资的影响

商品是对抗通胀的一个有效工具。这个逻辑很清晰,因为通胀会推升商品价格,或者换句话说,因为货币增发导致需求增加,商品价格上涨,推升通胀。在对抗通胀的选择上,如果不知道具体选择哪个商品,可以选择一篮子商品指数ETF,包括国外有名的SPDR Gold Trust——全球最大的黄金ETF、USO(石油ETF),以及国内的一些黄金ETF。

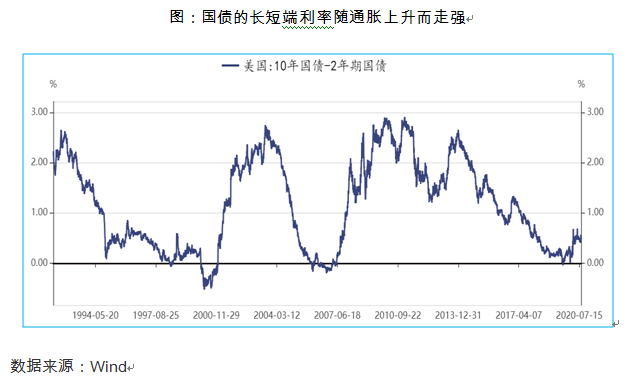

另外对抗通胀的选择可以包括做多债券长短端利差。通胀上升,为抵消通胀对收益率的侵蚀,长期债券收益率会升高,利率曲线变得陡峭。

可能的选择还包括做多澳元对日元汇率。澳大利亚作为全球商品出口国,澳元作为风险货币与商品价格之间有很强联系,经济的复苏和通胀的上升往往有利于风险货币澳元回升。

此外,在通胀可能上升阶段,做多周期性股票(石油、天然气、煤炭、钢铁、有色、建材水泥等)也可以成为对抗通胀上升的一种手段。

(李海涛系长江商学院金融学教授、杰出院长讲席教授、中文/金融MBA项目副院长,瞿新荣系上海石油天然气交易中心高级主管)