分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

10月27日,国家统计局公布1~9月全国规模以上工业企业利润总额下降2.4%,我们的解读如下:

1.工业利润增速回落

1~9月份规模以上工业企业利润总额同比降幅继续收窄至2.4%,其中9月份利润总额当月同比增速回落至10.1%,但仍保持两位数增长。9月份工业企业利润增速回落主要原因有二:一是工业品出厂价格与购进价格差值回落挤压利润空间,二是费用上升和部分行业企业计提资产减值损失拖累利润增长。

各类型企业均有改善。分经济类型来看,外资企业累计增速已由负转正至2.6%,私营企业降幅也收窄至0.5%,国有企业和股份制企业增速分别回升至-14.3%和-3.6%。

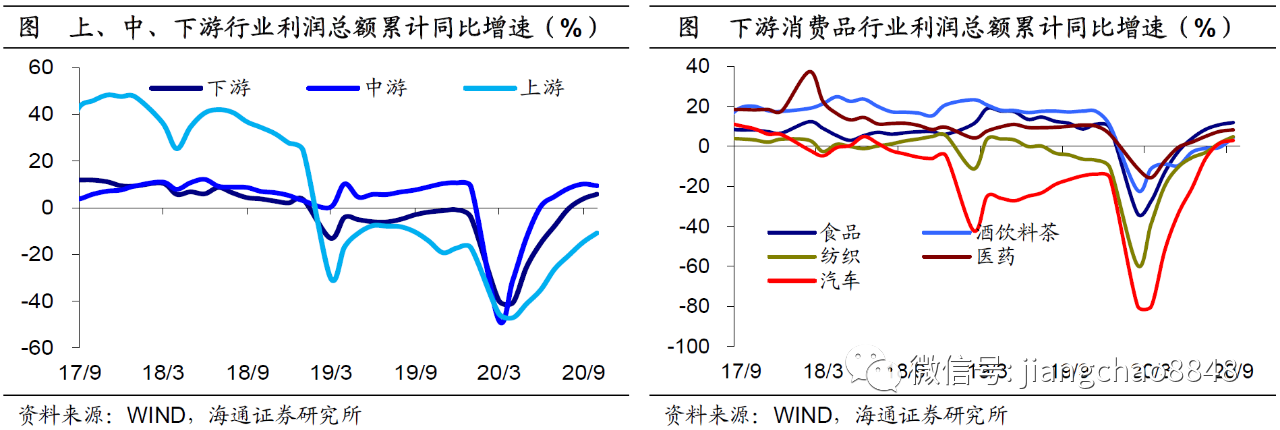

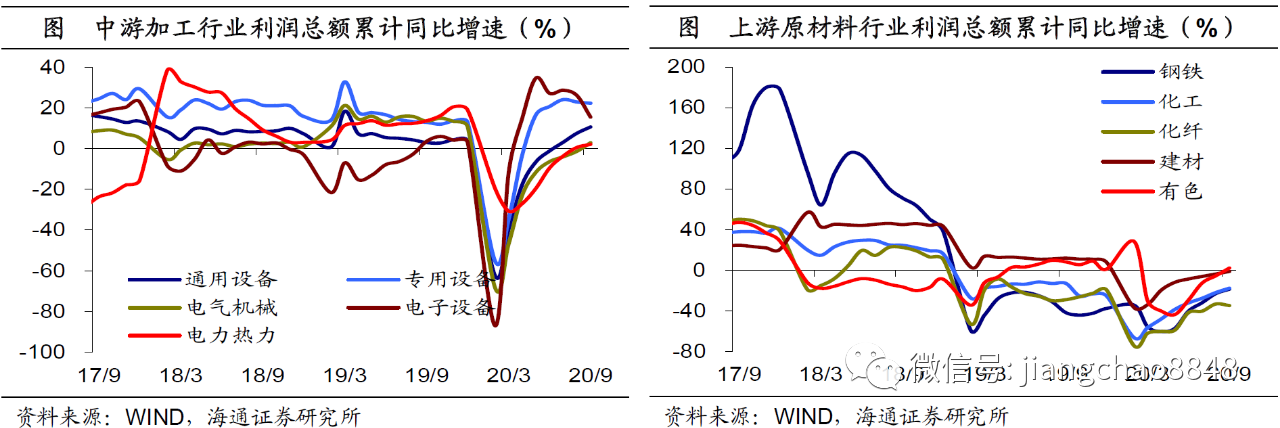

2.上游利润增速领跑

1~9月份,在41个工业大类行业中,21个行业利润总额同比增加,20个行业同比减少。从9月当月增速来看,上中下游行业利润增速普遍回落,其中原材料制造业利润增速依然领跑,特别是石油加工、有色等行业利润增速改善幅度较大,下游消费品类行业利润增速稳中趋缓,中游装备制造业利润增速明显下滑。

行业利润涨多跌少。分上中下游看:下游利润普遍上行,其中食品、饮料、纺织、医药、汽车增速均有所回升。中游涨跌互现,其中通用设备、电气机械、电力热力增速回升,而专用设备和计算机电子设备增速有所回落。上游利润增速涨多跌少,其中有色利润增速由负转正,化工、钢铁、建材降幅继续收窄,化纤增速有所回落。

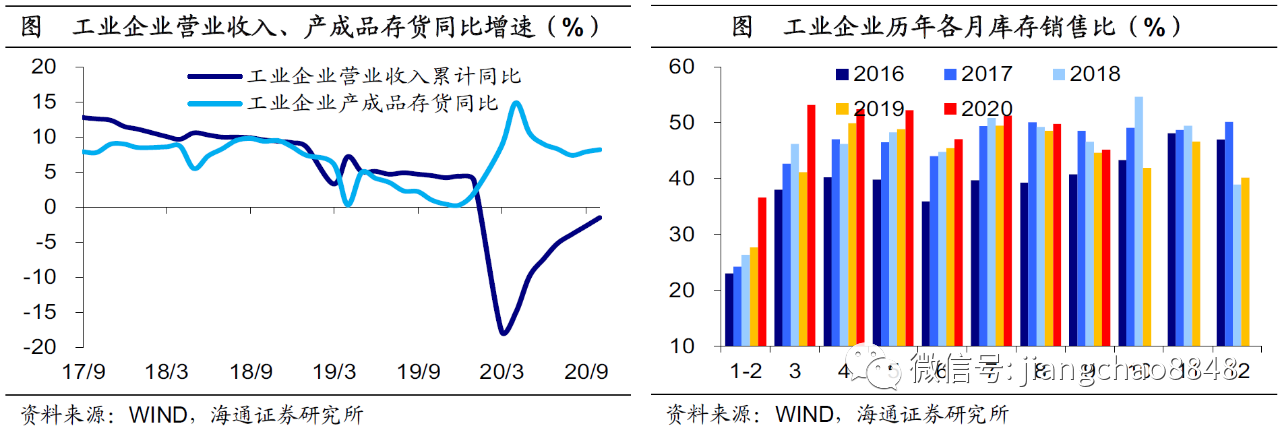

3.收入增速再创新高

1~9月份工业企业营业收入同比降幅继续收窄至1.5%,其中9月份营业收入当月同比增速上行至6.9%,创2019年4月以来增速新高,指向工业品产销仍旺。

工业利润率继续上行。9月份每百元营业收入中的成本费用下降至93.18元,同比增幅也有所回落。相应地,1~9月份工业企业营业收入利润率升至5.88%。

4.企业库存明显回补

9月末工业企业产品存货增速继续上行至8.2%,已连续两个月回升。9月份工业企业库存销售比继续回落至45.2%,低于过去两年同期水平,而9月份存货周转天数同比增加1.7天至18.9天,同比增幅下滑意味着去库压力已然减轻。工业企业正由被动去库向主动补库切换。

5.经济保持复苏势头

9月份工业企业营业收入增速再创新高,指向工业品销售较为旺盛,但上游成本端压力也逐渐显现,挤占工业企业利润空间,利润增速从高位有所回落。而库存增速持续上行意味着工业企业正由被动去库转向主动补库,我们预计,补库存需求将带动经济复苏势头延续,增长内生动力仍强。

作者单位:海通宏观

第一财经获授权转载自微信公众号“姜超宏观债券研究”。