分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

10月金融数据点评

2020-11-12 14:17:44

作者:钟正生 责编:张健

{{aisd}}

AI生成 免责声明

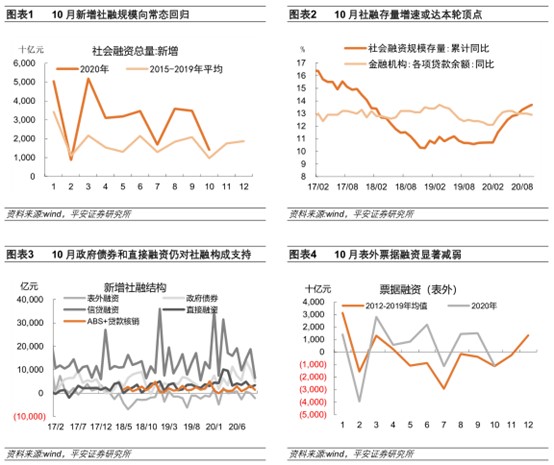

10月新增社融1.42万亿,呈季节性下降,相比8、9月份强势程度也有明显减弱(图表1);社融存量增速进一步攀升0.2个百分点,至13.7%,或为本轮社融增速的顶部(图表2)。10月表内融资、政府债券和股票融资均向往年均值回归(后两者仍对社融有较强支撑),表外票据融资明显减弱,而企业债券融资相较三季度有所好转(图表3)。

表内融资:10月社融口径新增人民币贷款6663万亿,回到往年同期水准;新增外币贷款-175亿,较上月略微回升。

表外融资:10月新增委托贷款-174亿,延续温和收缩状态;新增信托贷款-875亿,较上月略有回升,信托行业风险暴露仍对信托贷款构成压制;新增未贴现承兑汇票-1089亿,降至近年来同期平均水平,而今年5-9月表外票据融资显著强于往年同期(图表4)。

直接融资:10月新增企业债券融资2522亿,较上月有较明显回升。债券融资相比7-9月有所好转,目前已超额完成“公司信用类债券净融资比上年多增1万亿元”的任务;非金融企业股票融资927亿,从高位连续第二个月回落;政府债券融资4931万亿,延续高位回落态势,但增量依然明显高于往年同期。根据今年“两会”部署,今年政府债券融资将达到8.43 万亿(包括地方债4.73万亿、国债3.78 万亿),前10月实现新增融资7.22万亿,后续2个月还剩1.21万亿,仍将支持社融增速维持在高位。

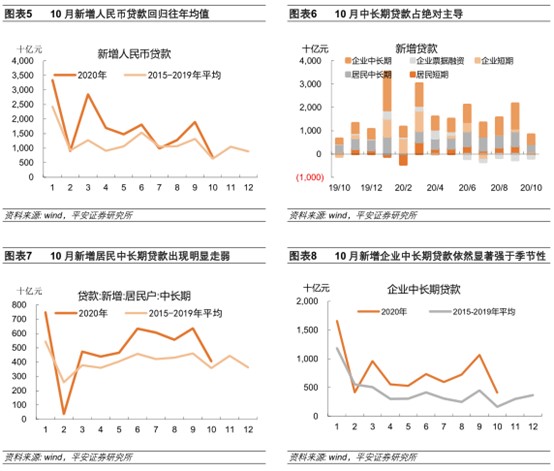

信贷面临紧约束

10月新增人民币贷款6898亿,回归到往年平均水平上(图表5),贷款存量增速回落0.1个百分点,至12.9%。不同于社融增速在政府债券支持下持续上扬,贷款余额同比6月即见到了本轮顶点,已呈现出温和走弱之势。10月中长期贷款对新增贷款构成了绝对贡献(图表6),尤其企业中长期贷款显著偏强,实体融资需求仍然较强。

新增居民短期贷款272亿,显著下滑至弱于往年同期;新增居民中长期贷款4059亿,仍强于往年同期,但强势程度明显弱于6-9月(图表7)。

新增企业短期贷款-837亿,呈正常季节性回落;新增企业中长期贷款4113亿,仍然明显强于往年同期,反映信贷结构较好,实体融资需求强劲(图表8);新增票据融资-1124亿,相比上月降幅明显收窄,但仍然显著弱于往年同期。

10月表内与表外票据规模呈现“此涨彼消”,企业开票减少、贴现增加,有融资环境边际收紧的迹象。合并表外与表内来看,目前票据融资仍然较弱,资金空转套利问题得到有效遏制。

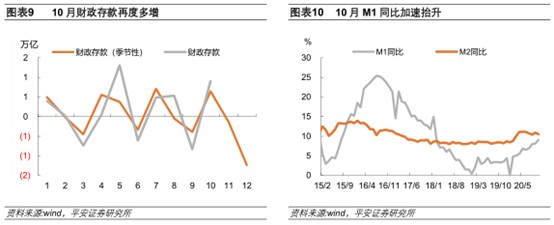

M1与M2剪刀差收敛

10月新增人民币存款-3971亿,显著弱于往年同期,存款余额增速回落0.4个百分点,至10.3%。企业和居民部门存款均显著弱于季节性,而财政存款再度显著强于往年同期(图表9),这意味着政府债券资金的使用再度放缓。结合近期地方专项债资金用于棚改和土储的比例显著提升来看,亟需疏通政府债券发行向基建投资的传导效率。非银行金融机构存款符合季节性规律,股市持续震荡,资金入市趋势仍不明显。

10月M1同比显著攀升1个百分点,至9.1%,M2同比再度回落0.4个百分点,至10.5%,二者呈现剪刀差收敛态势(图表10)。政府债券资金落地基建存在阻滞,在很大程度上造成了M2增速与社融增速的背离;M1增速攀升体现实体经济内生动能增强,经济活跃程度在提升。随着中国经济复苏的推进,预计M1与M2剪刀差仍有进一步收敛的空间。

(钟正生为平安证券首席经济学家)

文章作者

中东“堵”石油重创全球经济,债市交易逻辑再生变,华尔街提前布局

投资者已从担心通胀重新攀升转向更担心经济衰退风险。

盛松成:财政货币政策协调配合,助力“十五五”良好开局

若将实体经济视为一张资产负债表,货币政策结构性工具主要影响其负债端,而财政政策工具则直接作用于权益端,二者形成互补,提升政策效能。

今年全国财政收支预算账本盘点,财政支出结构持续优化|财税益侃

中央对地方转移支付连续4年超过10万亿元。

一文读懂2025年全国财政数据:收入小幅下滑,支出保持增长

2025年全国一般公共预算收入同比下降1.7%

美债日债抛售潮VS黄金铂金创新高:贵金属进入周期性牛市

短期内价格可能有些泡沫,但推动贵金属价格集体上涨的内在结构性因素并不会消失。