分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

财政支出略有回落——11月财政数据点评

腾讯微信 2020-12-17 16:30:36

责编:张健

{{aisd}}

AI生成 免责声明

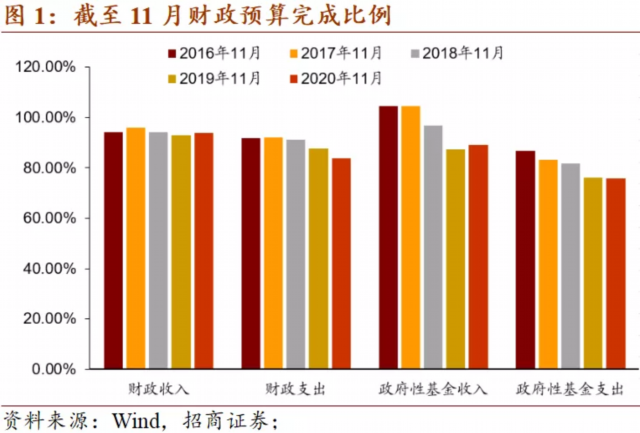

1、财政支出累计增速年内首次转正

11月财政数据显示,1-11月财政收入已追赶至往年节奏,1-11月财政收入累计16.9万亿,已完成全年预算94.0%。财政支出的节奏比往年有所落后,1-11月财政支出累计20.8万亿,完成全年预算83.9%(近四年均值90.8%)。政府性基金收支节奏依然偏慢,1-11月政府性基金收入累计7.3万亿,完成全年预算89.2%(近四年均值98.3%),政府性基金支出累计9.6万亿,完成全年预算75.8%(近四年均值82.0%)。

总体来看,1-11月全国一般公共预算累计收入169489亿元,同比下降5.3%,降幅进一步收窄。全国一般公共预算支出207846亿元,同比增长0.7%,年内首次转正。全国政府性基金预算收入72672亿元,同比增长6.7%,增幅进一步扩大。全国政府性基金预算支出95553亿元,同比增长25.8%,增幅较上月微涨。

2、经济活动的改善带来税收收入增长强劲

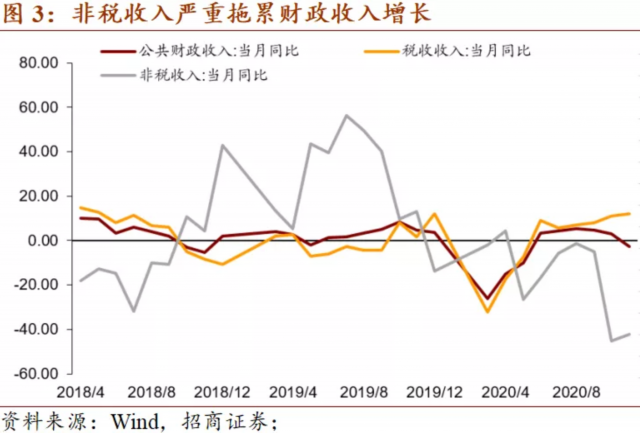

1-11月,财政收入累计16.9万亿,同比下降5.3%,降幅进一步收窄。其中,中央一般公共预算收入累计7.8万亿,同比下降9.2%;地方一般公共预算本级收入累计9.1万亿,同比下降1.7%,全国税收收入同比下降3.7%,自4月以来降幅逐渐收窄;非税收入同比下降13.7%。11月财政收入同比增速-2.7%,低于10月的3.0%,单月增速转负。细项看,11月财政收入主要拉动项包括税收收入中的增值税、消费税、企业所得税、个人所得税和契税等;主要拖累项为非税收入。11月增值税同比增速为8.2%,延续8月以来的持续正增长。11月消费税同比2.2%,较上月转正。11月企业所得税同比增0.7%。个人所得税11月同比增26.7%,较上月上升3.1个百分点,增速强劲。税收收入持续增长与经济数据向好一致,可持续性较强。同时受经济活动改善的影响,企业盈利提升,居民收入增长,企业所得税和居民个人所得税增长表现强劲。受地产销售增长、汽车消费向好带动,契税、汽车购置税增速也表现较好。

3、财政支出当月增速略有回落

1-11月财政支出累计同比增速0.7%,较上个月回升1.3个百分点,年内首次转正。其中,中央本级财政支出累计同比-2.3%,地方财政支出累计同比1.2%。

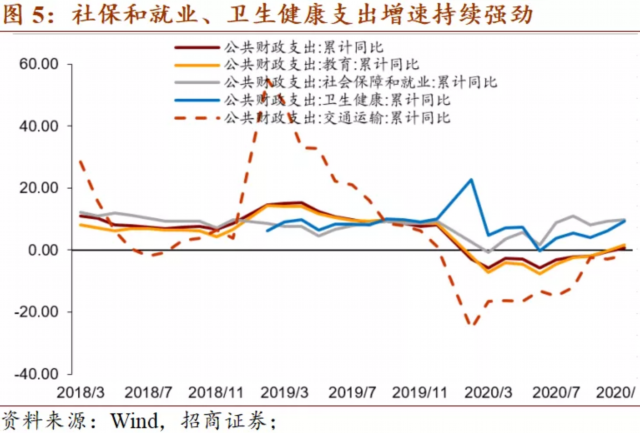

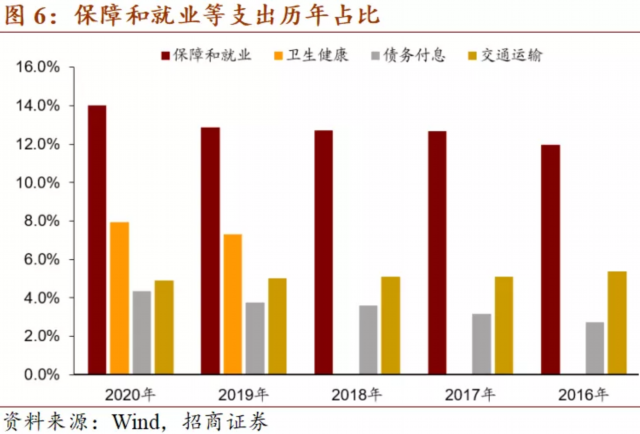

11月财政支出同比增速15.9%,较上月回落3.1个百分点。其中,中央财政支出增速-6.6%,较上月下降8.2个百分点,地方财政支出增速20.9%,较上月小幅下降2.7个百分点。具体看,教育支出同比21.8%,文化旅游增速7.8%,社会保障和就业支出增速同比18.3%,卫生健康支出同比68.9%,或与近期各地散点式疫情爆发与加强防控重要相关,城乡社区事务支出增速29.5%,农林水事务同比增速-1.1%,交通运输支出增速16.7%。整体上,财政支出略有回落,与基建增速回落一致,符合我们上月的判断。

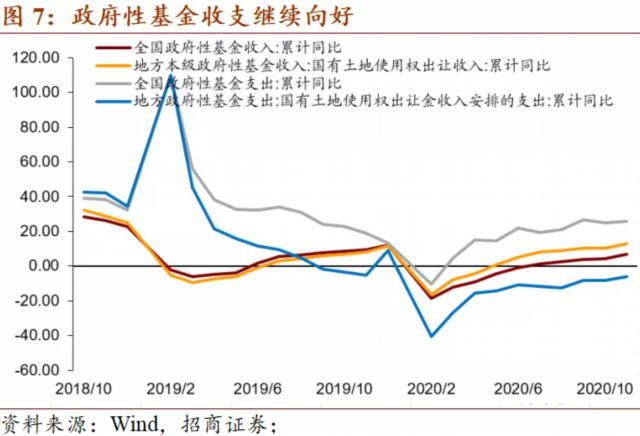

4、政府基金收支增速强劲

1-11月累计,全国政府性基金预算收入72672亿元,同比增长6.7%。分中央和地方看,1-11月累计中央政府性基金预算收入3164亿元,同比下降14.8%;地方政府性基金预算本级收入69508亿元,同比增长8%,增速维持强劲。其中,国有土地使用权出让收入65126亿元,同比增长12.9%。

1-11月累计,全国政府性基金预算支出95553亿元,同比增长25.8%。分中央和地方看,1-11月累计中央政府性基金预算本级支出2206亿元,同比下降4.6%,较上月降幅收窄;地方政府性基金预算相关支出93347亿元,同比增长26.7%。其中,国有土地使用权出让收入相关支出59845亿元,同比下降6.1%,较上月降幅收窄。

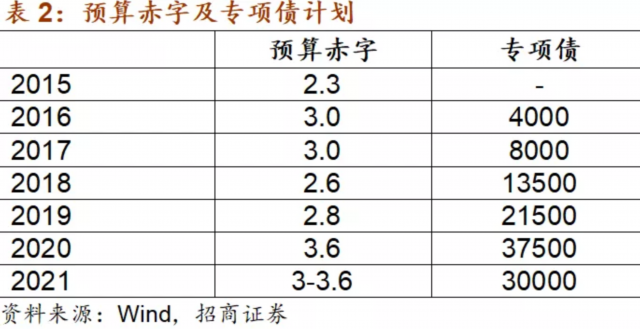

5、预计2021年财政赤字3.0%,专项债发行30000亿元。

短周期看,国内经济增速将大体修复至潜在增长水平,因此预计年底的中央经济工作会议和2021年的两会上,对于财政和货币政策会继续保持中性甚至略微偏紧的态度。目前的情况和我们年度策略报告中提及的一样,2021年地方政府债可能不会像往年一样提前发行。

我们根据2017-2018年经济处在潜在增速附近或略微高于潜在增速的时期的数据来预测2021年的财政数据,大体如下表所示:

(招商宏观团队:谢亚轩、罗云峰、张一平、刘亚欣、高明、张秋雨)

前两个月广义财政支出增长6.1%,积极财政政策靠前发力|财税益侃

前两个月广义财政支出完成度14.1%,高于过去五年均值。

未来五年财政支出结构优化:向“人”倾斜

提高公共服务支出占比能够产生“一石多鸟”的效果,不仅能够改善民生福祉,而且能够提振内需产生经济效益、安全效益等多方面综合效益。

前两个月财政收入微增,财政支出发力稳经济

前两个月全国一般公共预算收入增长0.7%,支出增长3.6%。

今年全国财政收支预算账本盘点,财政支出结构持续优化|财税益侃

中央对地方转移支付连续4年超过10万亿元。

中国财政资金支出结构悄然生变:更多资金投资于人,基建支出下滑明显

专家普遍预计今年基建投资能实现增长。