分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

事件:2021年1月末,中国外汇储备32107亿美元,较12月末下降59亿美元,较去年同期上升952亿美元(见图1)。以SDR计,1月末我国外汇储备为22284亿SDR,较上月下降49亿SDR。

一、非交易因素:预计使外储减少116亿美元左右

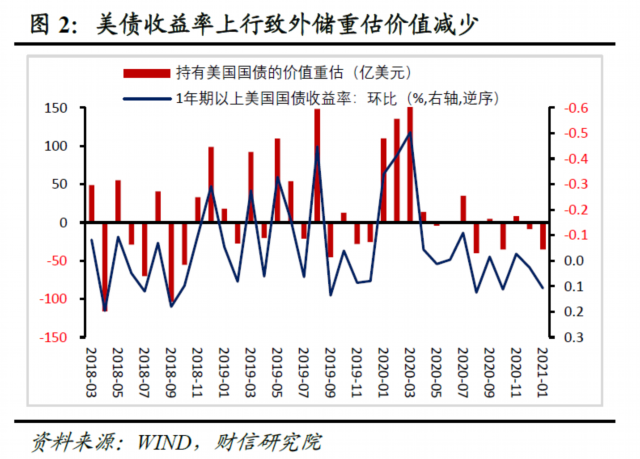

一是美债收益率上行,估值减少,致外储减少13亿美元左右。2021年1月末美国1年期以上国债收益率环比提高约0.11%,美债贬值,约使我国外汇储备减少35亿美元(见图2)。此外,还应加上1月份美国国债的应计利息收入,预计在22亿美元左右(见图3)。两项相加,共导致外储减少13亿美元左右。

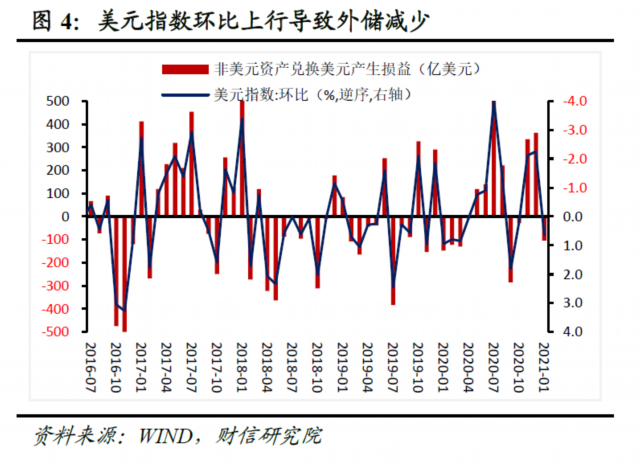

二是美元指数回升,造成汇兑损失103亿美元左右。12月末、1月末美元指数分别为89.96和90.54,1月美元指数环比上行0.6%(见图4)。通过估算,发现由于1月份美元升值,导致非美元资产兑换为美元时产生汇兑损失103亿美元左右。

二、交易因素:预计使外储增加60亿美元左右

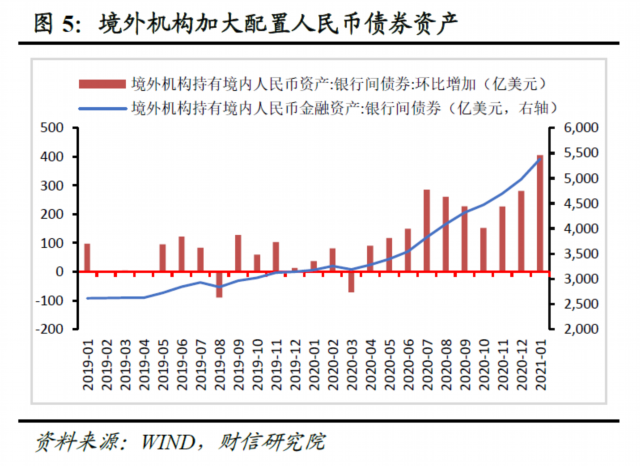

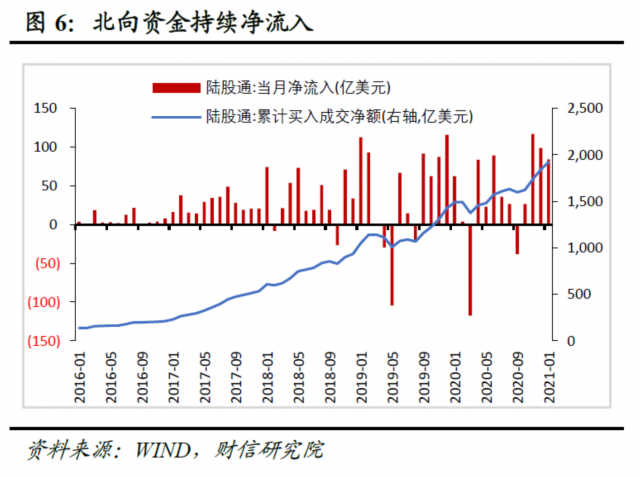

一是境外机构加大配置人民币资产,提高外储规模。1月份境外机构托管债券面额环比增加406亿美元(见图5),同期北向资金持有股票规模环比增加84亿美元(见图6),预计境外机构资产配置效应使1月外储增加500亿美元左右。

二是人民币持续升值背景下,预计结售汇维持顺差。1月末人民币兑美元汇率,由12月末的6.5398升至6.4612,升值1.20%,人民币汇率持续升值预计引起人民币需求增加。此外银行结售汇和当月新增外汇储备之间关系密切(见图7),结合剔除估值后新增外汇储备规模在59亿美元,预计1月份银行结售汇顺差为60亿美元左右。

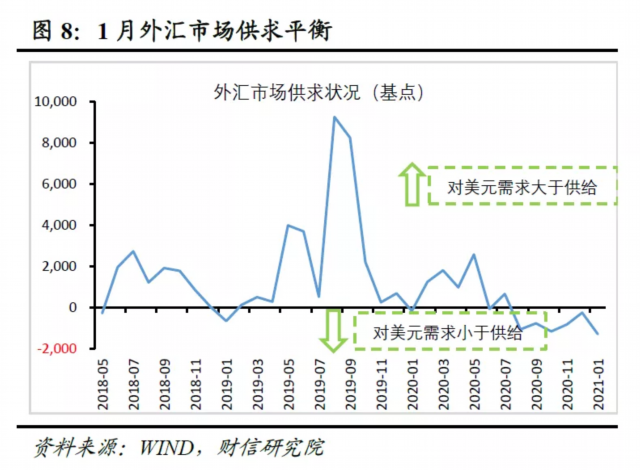

三是外汇市场供求稳定,央行干预动因不强。从跨境资金流动看,1月份外汇市场的高频监测指标显示,本月外汇市场供求稳定,国内外汇市场对美元的需求小于供给(见图8),有利于人民币汇率稳定。实际上当前人民币兑美元汇率持续升值,且人民币汇率弹性不断增强。综上,在人民币币值稳定,央行基本退出常态化干预的情况下,预计1月份央行为满足市场主体用汇需求损耗外汇储备500亿美元左右。

以上分析由于统计数据缺失原因,均为估算数据。

(作者为财信研究院副院长)

文章作者

货币政策、汇率、金融开放、人民币国际化,潘功胜释放四大重磅信号

将加大金融支持中国经济结构转型力度

拒绝“硬扛”汇率波动,这些出海企业转向人民币结算

2025年我国对外非金融类直接投资已达1456.6亿美元,较上年增长1.3%。

地缘冲突进入高波动再平衡阶段后的资本市场应对

市场真正交易的,不是地缘冲突的炮火本身,而是其通过能源、航运、通胀、利率与利润率传导后最终对资产价格产生的系统性重定价后果。

政府工作报告多年部署稳汇率,2026年走势锚定哪些内外变量?

汇率的影响因素是非常复杂的,比如地缘政治、突发事件、货币政策、金融市场等,目前国际上这些因素的变化非常大。

机构预警:若中东冲突持续,这类“坚挺”资产的价格面临高估

当前市场开始重新审视各类资产的估值逻辑。