分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

6月通胀数据:PPI或持续维持高位

2021-07-09 17:17:46

作者:李超 责编:张健

{{aisd}}

AI生成 免责声明

核心观点

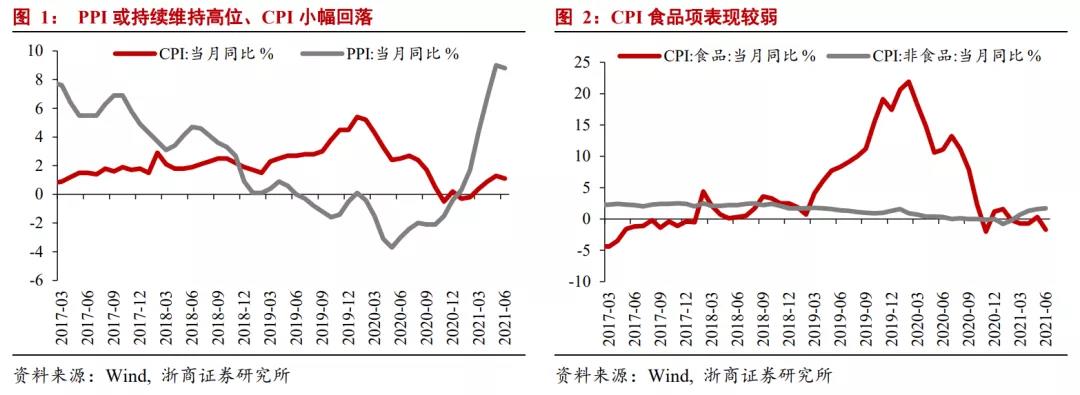

6月PPI同比+8.8%,较前值9%小幅回落,略高于市场预期。虽然在“保供稳价”一系列政策组合之下,6月PPI实现同比回落,但在碳中和大背景下,工信部、发改委等部门有关去产能和去产量的“双去”要求并未放松,后续不排除环保限产政策再次强化的可能性,大宗商品价格或将持续维持高位,整个下半年PPI中枢都将处于较高位置。6月CPI同比+1.1%,前值+1.3%,一方面,猪肉价格环比跌幅再超10%,鲜菜、鲜果价格也双双回调,食品项拖累较大;另一方面,局部疫情干扰核心CPI修复,6月核心CPI环比转负,同比与前值持平。

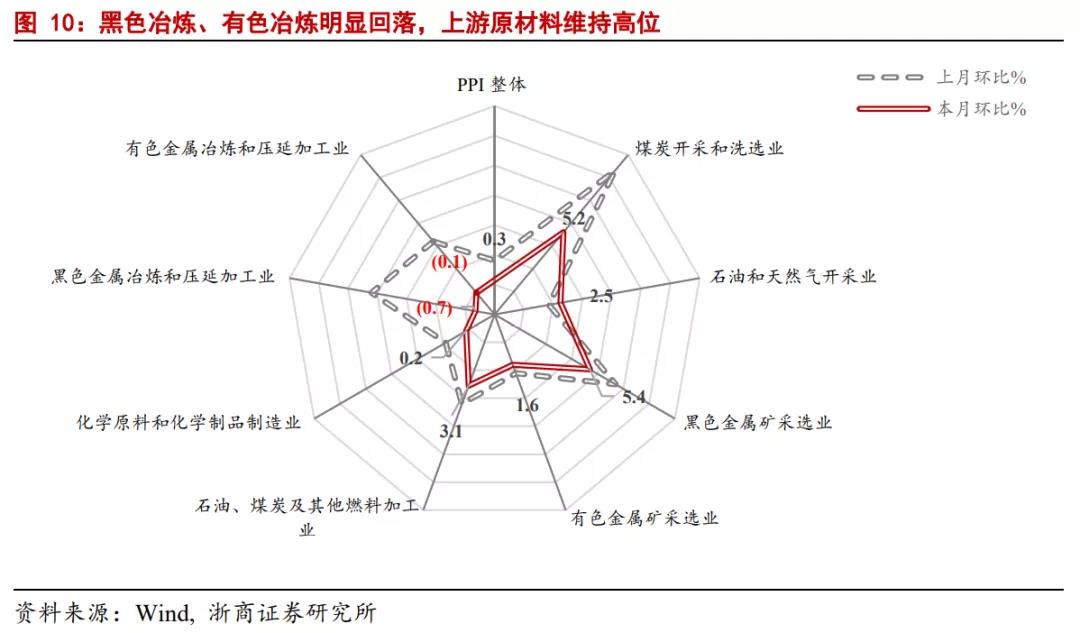

PPI同比小幅回调,下半年将持续维持高位

6月PPI环比+0.3%,同比+8.8%(前值+9.0%),略高于市场预期。5月下旬以来一系列“保供稳价”政策陆续出台,国家储备局投放铜、铝、锌等国家储备,6月黑色冶炼和有色冶炼价格环比分别下降-0.7%、-0.1%,成为PPI同比回落的主要因素。不过,在碳中和大背景下,高排放、高耗能制造业面临行政减产压力,企业自身对于传统能源的投资意愿也会下降,大宗商品价格可能持续处于高位,虽然在“保供稳价”一系列政策组合之下,6月PPI实现同比回落,但工信部、发改委等部门有关去产能和去产量的“双去”要求并未放松,后续不排除环保限产政策再次强化的可能性,整个下半年PPI中枢都将处于较高位置。

油价持续上攻,供给成为关键

6月以来,油价持续上攻,带动石化产业链价格不断上行。6月PPI石油天然气开采项和石油煤炭加工项分别上涨2.5%、3.1%。我们认为,油价近期上涨的核心来源于供给端弹性的缺乏,原油需求积极修复的大背景下,产油国的增产幅度却比较缓慢,供需缺口带动下原油库存水平不断下降,布伦特原油单价一度上涨到77美元上方。7月6日,OPEC+部长级会议谈判失败,由于阿联酋调整减产基准线的要求并未得到满足,本次会议自8月起逐月释放40万桶/日产能的决议未达成一致。一方面,短期产量不会额外增加对油价形成利好,但另一方面,成员国对于减产协议的不满也对未来减产协议的有效执行埋上一层阴霾。我们认为,随着美国页岩油企业资本开支的提升,四季度原油供给紧平衡的局面有望重塑。

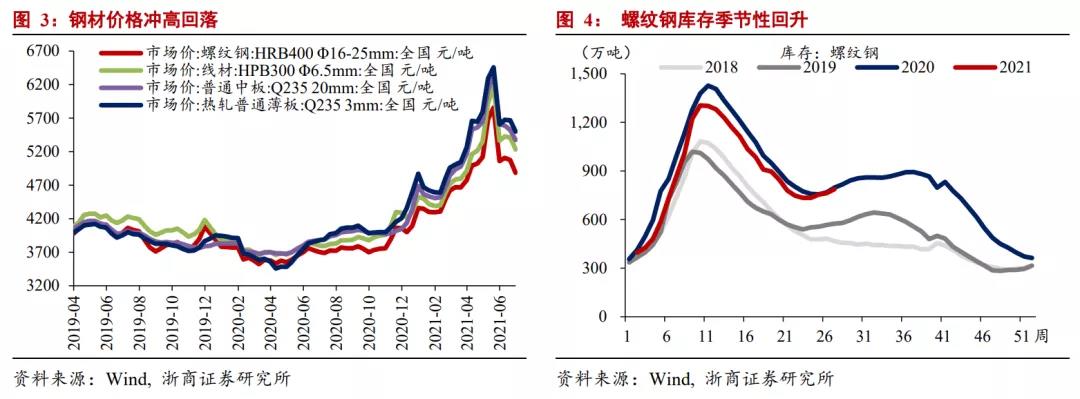

猪价触底反弹,CPI小幅回落

6月CPI环比-0.4%,同比+1.1%(前值+1.3%),基本符合我们预期,猪肉价格持续下探,拖累CPI食品项。进入夏季,蔬菜、鲜果集中上市,菜价、果价持续下跌;猪价6月单月下跌幅度再次超过10%,引起监管关注。供给端,生猪产能已基本恢复17年底的水平,5月全国能繁母猪存栏恢复至2017年年末的98.4%;需求端,夏季仍是猪肉传统消费淡季,猪价下探难以在短时间内提振猪肉消费热情。对此,监管层面快速响应,7月7日本年度第一批2万吨中央储备冻猪肉的收储工作已经启动。中央及地方收储吸收多余猪肉供给,缓解了市场恐慌情绪,猪肉价格短期内已出现筑底特征,预计短期内猪价有望震荡回升。

局部疫情干扰,核心修复受阻

6月核心CPI环比-0.1%,同比+0.9%,与前值持平,结束了连续5个月的同比回升,主要受广东疫情小规模复发影响。受疫情影响,广州市旅游局要求全市密闭娱乐场所暂停营业,旅行社带头不出省旅游,线下消费、旅游受影响较大,6月上旬广州各主要枢纽发送旅客人数较5月下旬下降七成以上,据统计局披露6月飞机票、宾馆住宿、旅游和交通工具租赁费价格均下降。不过,局部疫情得到控制后,疫情防控措施已逐步放开,核心CPI仍在上行修复通道,距离过去我国核心CPI中枢1.7%仍有回升空间。

风险提示新冠病毒变异导致疫苗失效;油价超预期上行;局部疫情复发。

(作者为浙商证券首席经济学家李超)