分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

“茅指数”不敌“宁组合”,中外资基金经理这样看后市

第一财经 2021-07-26 18:09:47

作者:周艾琳 责编:林洁琛

{{aisd}}

AI生成 免责声明

7月26日,A股市场大幅下跌。上证综指下跌2.34%报3467.44,深证成指下跌2.65%报14630.85,创业板指数下跌2.84%报3371.23。根据Wind数据,北向资金全天净流出128.02亿元。

今年以来,以新能源、光伏等景气板块为首的“宁组合”持续跑赢“茅指数”,即使是在7月26日市场大跌之时,“茅指数”也没有表现出更好的下行保护,而是继续被北向资金狂卖,贵州茅台跌超5%。相比之下,人人喊贵的“宁组合”当日跌幅有限——宁德时代跌1.32%,阳光电源逆势上涨3.57%。

下半年,机构会如何配置?面对“宁组合”颇高的估值和被打满的预期,不少基金经理直言难以下手,但追求相对收益的基金经理亦不敢轻易下车;风光了两三年的“茅指数”尽管近期星光暗淡,部分估值也不算低,但在回调后,持续增配A股的外资会否买回“核心资产”也不确定。同时,机构开始挖掘一些ESG(环境、社会、治理)评分提升或估值被低估的投资标的。在日前第一财经举办的“2021年资本市场高质量发展论坛”期间,多位中外资基金经理给出了自己的思考。在资本支持“碳中和”圆桌讨论中,主持人青骊投资合伙人苏雪晶,富达国际中国区基金经理周文群,富敦中国股票研究总监、基金经理王宇轩,申万菱信基金量化投资部总监孙晨进,博道基金基金投资部总经理张迎军,分享了他们对于后市的看法。

二季度机构重仓股“大腾挪”

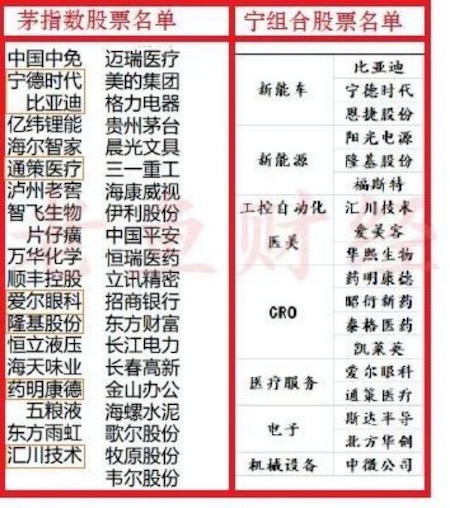

今年以来,涵盖各行业龙头的“茅指数”表现平平,但“宁组合”却屡创新高。此前,安信证券直接推出“宁组合”,构建了以处于高成长性长赛道、景气度较高的龙头核心资产组合。在该组合中,宁德时代市值排名第一,具有极强的代表性,因此把这个组合简称为“宁组合”。

机构提及,“宁组合”的行业构成具有如下特点:一是步入技术成熟期且处于加速扩张期的高成长性赛道,如新能源车、光伏、医美、医疗服务等;二是处于向上景气周期的具周期属性的长赛道,如半导体等。相比“茅指数”,“宁组合”围绕产业发展的先锋方向,成长性属性突出,同时也富有更高的弹性。自去年9月以来,“宁组合”的表现好于“茅指数”整体;今年2月回撤幅度虽较大,但后续反弹动能也更强,且早已于2021年5月回到前期高点。

目前,“宁组合”总共有18家公司,涵盖多个概念板块,如新能源概念比亚迪、宁德时代、阳光电源、隆基股份,医美领域的爱美客,医疗服务领域的爱尔眼科、通策医疗等。

不少机构人士也表示,今年的确观察到不少基金出现了卖“茅指数”、买“宁组合”的迹象。

今年二季度,公募基金对重仓股进行了“大腾挪”。数据显示,宁德时代、药明康德、爱尔眼科、隆基股份、通策医疗等被大量公募基金产品大手笔增持。在二季度末被1129只基金重仓持有的宁德时代,一季度末仅被644只基金重仓持有,一个季度几乎有500只公募基金重仓杀入宁德时代,“宁组合”成为诸多公募基金的标配;在二季度公募基金集中减持的名单中,中国平安、美的集团、恒瑞医药、三一重工、格力电器等各种行业“茅”悉数在列。

7月26日,“茅指数”成分股的跌幅也尤为猛烈。机构认为,市场下跌的触发因素主要是上周五中办、国办印发教育培训行业规范文件,治理力度大,引发中概股多领域下跌,并进一步传导至A股。今年以来,互联网反垄断、教育公平、房住不炒等涉及民生的领域监管加码,反映了当前政策层面兼顾效率与公平,从而引发市场对医药、白酒、地产等行业面临政策风险的担忧。此外,周末南京等地疫情扩散,未来经济复苏面临较大不确定性,疫情、雨灾等利空冲击下银行股普遍大跌。权重行业领跌,带动大盘指数下行,进而悲观情绪主导市场。

抛开事件而言,5月下旬以来,新能源车、半导体及其相关的上下游产业链持续上涨,有宏观环境与行业基本面以及产业政策的配合,引发资金持续涌入。摩根士丹利华鑫基金认为,从换手率与行业成交额占比来看,交易层面比较拥挤,市场的波动性也在放大。市场大幅的调整一般需要时间消化悲观情绪,但从偏长时间维度来看,宏观经济有韧性,企业盈利有复苏空间,基本面对市场仍有支撑,预计A股下半年或呈偏强震荡运行。

不敢轻易下车,但需警惕景气赛道高估值

问题在于,在二季度高歌猛进的行情下,市场难免担忧景气赛道会否遭遇“杀估值”。不过,机构对于是否要获利了结仍较为纠结。

王宇轩表示,现在大家不断地论证到底是从龙头撤出来并换一些次好的品种,还是继续对龙头保持关注。“纠结的原因在于,对于龙头企业已经获得的高收益和高估值,我们的确需要警惕,但龙头企业并未躺在功劳簿上停滞不前,而是持续引领行业向更好的方向发展。这让投资者难以抉择。”

但也有价值派基金经理态度尤为审慎。周文群就表示,保持谨慎的原因有三大方面:一是部分节点供需过剩。以光伏组件为例,组件的供需明显过剩。“今天已经有超过400GW组件的产能,去年大约超过了100GW。我们现在的预期是,5年后年均大概在300GW~400GW的水平。现有的装机已可满足未来一段时间的市场需求,这也是为什么在现在这个时间点,组件厂商是股价表现比较差的一方。”

二是上游(硅料)存在限制。“今年最缺的是硅料,整体产能受自然规律的限制,不是今天突然光伏占比从10%提到50%,明年就有这么多硅可以出来。十年后上游开采端口的需求供给,是能否实现彼时装机预期?这是需要思考的重要问题。”她称。

三是电网吸收能力。周文群表示,“目前每年大几百GW的装机量,我们的电网能不能够吸收这么多可再生能源?这正是五六年前,即上个光伏超级周期下弃风、弃光问题的背后原因,也是为何当时很多经营性企业盈利不佳的重要原因。”

在她看来,尽管这些年每年也有大几千亿的电网投资和特高压构建等,“但根据与这些电网投资类相关企业的沟通来看,企业普遍对一些关键问题讨论很少,例如,十年之后整个电网应该是什么样子?对吸收消化50%可再生能源的配置是否已经做好准备?”

不过,也有基金经理的看法更为现实。孙晨进表示,如果资金性质是相对收益,不要轻易下车,因为下车容易跑输同业;但如果资金是绝对收益,做波段可能是好的选择。原因在于,新能源赛道是横向和纵向深度都非常深的赛道,而且还在不断地沿产业链延伸,不断地找到新的增长点。

在接受第一财经记者采访时,苏雪晶则表示:“我们继续看好行业景气不断攀升的‘宁组合’,坚定在硬科技投资中寻找机会。与‘茅指数’的部分企业相比,‘宁组合’有着中国优质企业的未来。”

挖掘ESG评分提升、低估值板块

共识在于,中报期过后,高估值板块需要一定的消化时间,市场风格需要更趋于均衡。因此,机构也开始寻觅一些未被充分挖掘的机会。

王宇轩表示,低估值板块存在估值修复的机会。例如,短期得益于收入水平的恢复,非酒类消费品后续估值有望逐步修复,包括从家电到食品等近期杀跌较为严重的板块。

周文群认为,目前的确应该布局ESG评级较高的公司,“中长期投资回报是比较可观的,因为经过富达内部的研究发现,ESG评分持续改善的公司,其三年维度的超额收益非常明显。”

张迎军则给出了三个长期投资方向。一是赚认知偏差的钱。“市场上永远存在认知偏差,比如过去白酒、医疗服务等这些行情长达十年的强势板块,其背后都是市场认知逐渐达成一致的结果。今天的碳中和就存在较大认知偏差。”

二是赚市场定价偏差的钱。“这一机会主要集中在一些周期性行业。一些优秀的中国企业的抗周期能力在过去五年的供给侧改革下逐渐提升,也逐步具有全球竞争力,这是捕捉投资机会的好方向。”

三是赚上市公司业绩增长的钱。除了赚黄金赛道业绩增长的钱,张迎军认为,就估值特别低的行业而言,如果估值没有进一步收缩的空间,投资者就能从公司稳定的业绩增长中获利。“目前,低估值修复的机会肯定大于高估值继续往上的机会。”(实习生刘怡鹤对本文亦有贡献)

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

博鳌报告:亚洲如何降低化石能源对外依存度?

建议在清洁能源开发、数智化电网建设、产业协同方向加速推动亚洲能源转型

黄震院士:前所未有的能源变革——迈向碳中和的第三次能源革命

文章对人类历史上能源革命的发展脉络、第三次能源革命的基石和新能源体系构建需要的新认知框架和新思维进行了探讨。

A股ESG披露规则再细化,业内称披露应体现财务重要性原则

投资人对企业ESG披露的要求更加具体,简单的“绿色”标签已不足以打动投资人。

2025年全国重点能源项目投资首破3.5万亿元,新一年投资方向明确

“新能源集成融合发展”将成为未来投资的重要方向

风光并网装机规模首超18亿千瓦,装机超火电3亿千瓦

近10年来,中国助力全球风电和光伏发电项目平均度电成本分别下降60%和80%。