分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

社融增长失去支撑

7月新增社融1.06万亿元,相比去年同期少增6328亿元,也明显不及2017~2019年均值,“紧信用”的特征表现较为明显。7月社融存量同比下滑0.3个百分点,至10.7%,回到2019年水平。央行在二季度货币政策执行报告中所指出的“上半年货币政策力度已基本回到疫情前的常态”,在社融增速上可以说得到完美呈现。不过,7月社融两年平均增速仅略降0.1个百分点,至11.8%,保持今年以来窄幅波动的状态。

如果按照2017~2020年均值预测,则8、9月份社融增速可能还会进一步走低至10%以下。但考虑到去年社融增速的持续走高,这种收缩体现在两年平均增速上可能还是会被“熨平”。然而,从做好今明两年政策衔接的角度,社融增速的进一步走低意味着,明年初可能呈现一个偏紧的经济环境,不利于“确保‘十四五’开好局、起好步”。这是央行7月超预期降准的重要原因,也是近期货币政策信号偏向宽松的主要考量。

分项来看,7月表内信贷和表外融资均超季节性收缩,企业债券发行虽有恢复,但政府债券融资再度回落,导致社融增长失去支撑。8月、9月地方债发行预计提速,或将为社融提供一定增长力量。

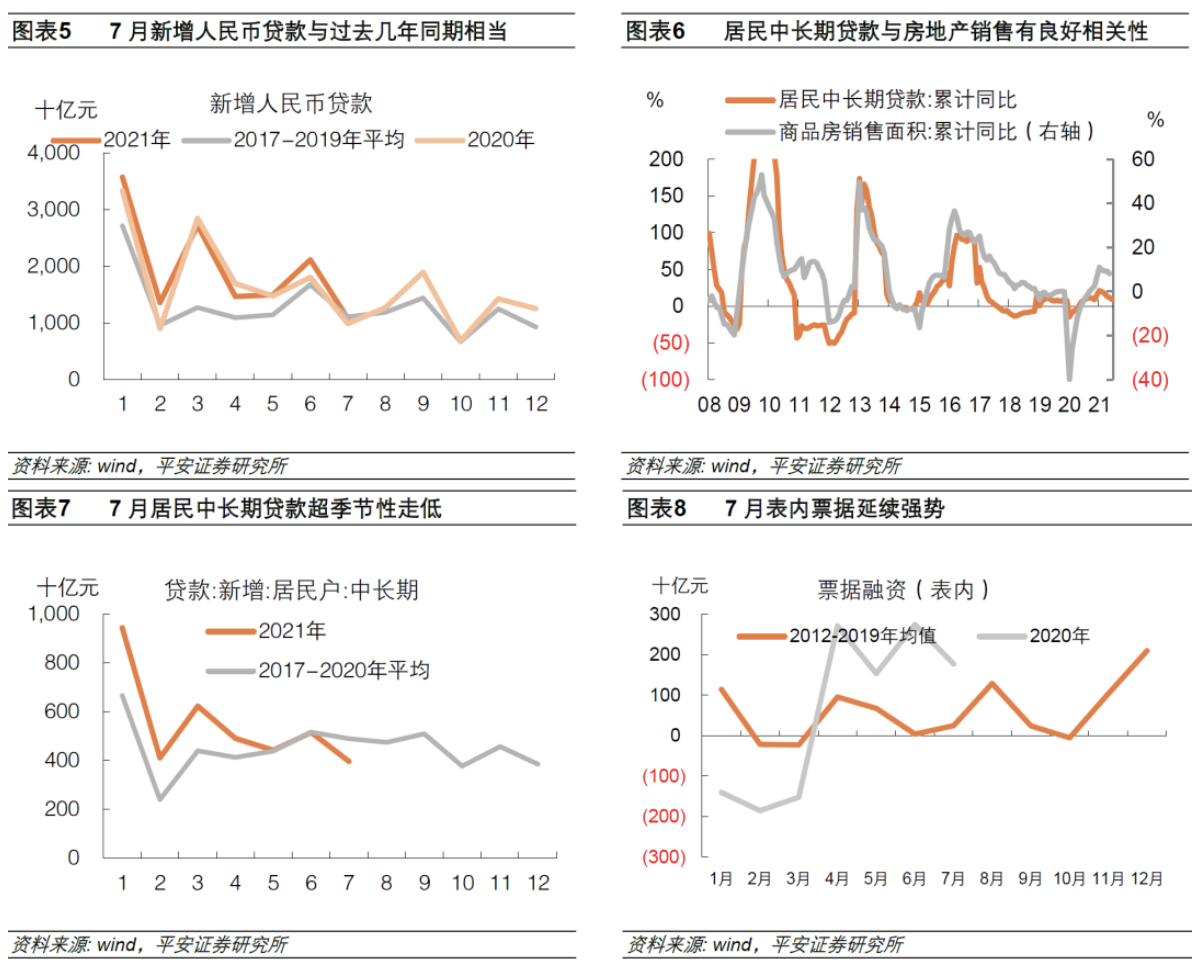

表内融资:7月社融口径新增人民币贷款8313亿元,虽然7月是典型的贷款投放淡季,但相比往年同期这个增量也是偏低的。

表外融资:7月新增委托贷款-151亿元,降幅相比前两月明显收窄,符合季节性特点;新增信托贷款-1571亿元,监管高压下仍然延续快速压降的趋势;新增未贴现承兑汇票-2316亿元,也是大幅收缩,符合季节性特征。整体上,表外融资压降的幅度相比上月更大。

直接融资:7月新增企业债券融资2959亿元,回到往年均值水平附近;非金融企业股票融资938亿元,仍然保持较高水平,但相比去年同期的1200多亿元有所不及。去年下半年受益于“注册制”改革红利,股票融资规模大幅抬升,对社融基数形成抬升效果。

政府债券融资大幅回落至1820亿元,相比上月下降近5700亿元,也是2017年有统计以来的同期最低值。往年通常要求地方专项债在9月或10月发行完毕,因而三季度都是政府债券发行的高峰期。而今年专项债恢复常态化管理,且根据《21世纪经济报道》,今年将预留部分专项债额度在12月发行,其余部分在9月发行完毕。目前,地方专项债发行仅完成1.35万亿元,尚有2.3万亿元待发行。按照2018年底下达的2019年提前批8100亿元、2019年底下达的2020年提前批1万亿元推测,今年12月预留额度可能也在1万亿元左右。这意味着8月、9月地方专项债还有1.3万亿元新增待发行,相比4~7月的月度发行规模将有大幅增长。因此,政府债券融资或将为8月、9月和12月的社融增长提供支撑。

中长期贷款增长乏力

7月新增人民币贷款1.08万亿元,与2017~2020年同期水平相当,贷款存量增速持平于12.3%,可见表内贷款不是当月社融走低的关键。

分项来看,7月新增中长期贷款占到82.5%,中长贷仍然是信贷增长的主力,但居民和企业的中长期贷款都受到融资需求的约束而明显走低,居民短期贷款受到监管冲击而走低,表内票据和非银金融机构贷款反而对信贷增长提供了边际支持,信贷结构不佳。

新增居民短期贷款85亿元,为2016年以来同期最低,可能主要与各地严查经营贷流入房地产市场有关。8月7日,深圳发布数据显示,共发现21.55亿元经营用途贷款违规流入房地产领域。

新增居民中长期贷款3974亿元,大幅不及2017年以来同期,意味着房地产调控进一步升级之后,房地产按揭贷款增速明显放缓。历史上,居民中长期贷款与房地产销售面积之间有良好的相关关系。随着居民中长期贷款增速放缓,以及按揭贷款利率上升,房地产销售放缓的确定性提高。这会进一步加重今年以来房地产新开工下行的压力,进而对房地产投资增长形成拖累。

新增企业短期贷款-2577亿元,创2009年以来的同期最低,银行在政策引导下可能不太倾向于发放短期贷款。新增票据融资1771亿元,显著高于2017年以来同期均值,企业票据贴现增加可能反映了现金流的偏紧状态。新增企业中长期贷款4937亿元,为今年首度下降至低于去年同期水平,相比2017~2019年同期的强势程度也明显降低,可能反映了企业融资需求不足。

非银行业金融机构贷款1774亿元,处于往年同期的较高水平,反映了银行体系对非银行金融机构的资金融出,这为7月流动性宽松提供了支持。

M1增速或持续走低

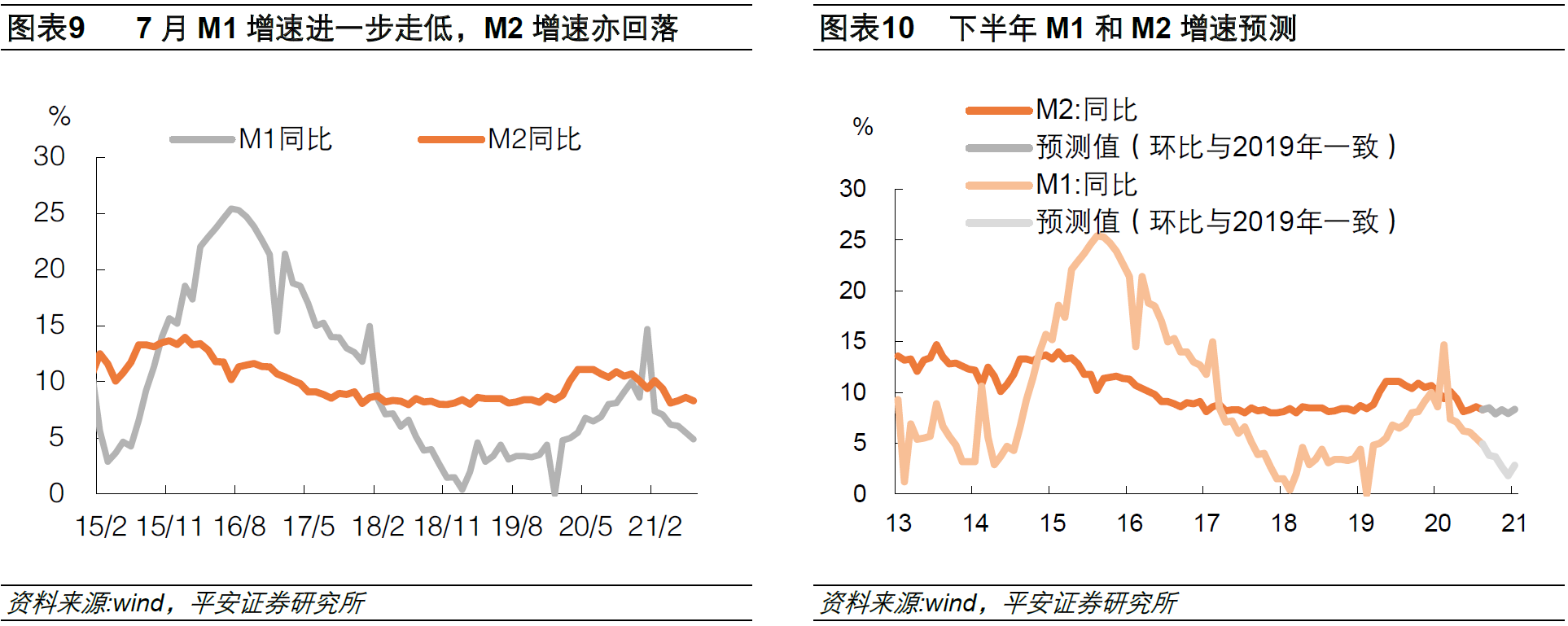

社融信贷的走低体现在货币供应量上,7月M1同比下降0.6个百分点,至4.9%;M2同比下降0.3个百分点,至8.3%。按照2019年环比规模测算,今年后续月份M2增速或将在7.9%~8.5%区间窄幅波动,而M1增速或将进一步下滑,体现实体现金流状况的恶化,或对股票市场有负面含义。

7月新增人民币存款-1.13万亿元,是2015年以来同期最低,存款余额增速下滑0.6个百分点至8.6%,比2019年底还要低0.1个百分点。其中,新增企业存款和居民存款均显著低于过去几年同期;财政存款持平于往年同期,没有像5月那样大幅高于往年同期均值,这也是在政府债券发行再度回落的基础上才实现的,并不代表财政支出的提速;非银行业金融机构存款小幅超出季节性,资金沉淀在金融体系相对较多。

(钟正生系平安证券首席经济学家)

第一财经获授权转载自微信公众号“钟正生经济分析”。