分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

大咖录| 估值已在历史中枢 港股又到布局时?

第一财经 2021-11-29 18:11:00

作者:蒋汉昆 责编:许欣然

{{aisd}}

AI生成 免责声明

南方香港成长基金经理王士聪

美国布兰迪斯大学国际经济与金融学硕士,注册金融分析师(CFA),具有基金从业资格。

2018年11月30日至2020年5月15日,任南方全球基金经理助理;2019年4月10日至2020年5月15日,任南方香港成长基金经理助理;2020年5月15日至今,任南方香港成长基金经理;2021年8月10日至今,任南方中国新兴经济9个月持有期混合(QDII)基金经理。

(记者 蒋汉昆 摄像 李梓晗)

以下是访谈实录

市场整体将维持震荡结构性机会会延续至明年

第一财经:本期《资本有道》邀请的嘉宾是来自南方基金的基金经理王士聪先生。你好王总,第一个问题,请您用一句话总结对明年市场投资的机会和看法。

南方基金王士聪:我对明年整体的市场机会,还是维持明年是一个震荡市的观点。但我觉得可能明年会存在大量的结构性机会和个股的机会。因为中国经济现在看还是处于平稳,或者说略微有一点点压力的过程中。可能由于今年整体的互联网政策,房地产的相关政策等,导致中国其实是处在一个经济结构转型的变化过程中。所以我觉得整体大的上涨和下跌的机会还没看到,但其中肯定会出现很多结构性的机会和个股层面的机会,我觉得这也会延续到明年。

压制因素已逐渐解除港股到了可以长期布局的阶段

第一财经:近期也有买方观点提到,认为港股的投资情绪处在边际修复的过程中,现在是到了可以贪婪的时刻。您对此怎么看?

南方基金王士聪:我觉得港股整体公司的基本面还是跟随着中国经济的基本面。刚才也提到中国经济的基本面现在还是在平稳,或者说略有压力的状态。但是整体上基本面的层面其实还没有出现大幅修复反弹的状态。

但是我觉得另外一个角度,如果从资金层面来看其实会更乐观。经历了今年整体的互联网政策,房地产政策,包括7月份的教培政策的冲击,整个外资对于港股市场资金整体的流动性是有所紧缩的。再叠加近期我们看到很多政策是有边际修复迹象的,所以我们整体觉得从资金属性上或者说情绪属性上,其实港股的压制因素已经解除了。

其实港股今年以来下跌这么多的原因,很大程度上就是外资非常跟随这些中国经济和政策基本面,所以它很提前的反映了这些政策和基本面的冲击。现在来看,我觉得整体港股的估值是比较合理的一个状态。如果我们看过去5年、10年历史中枢,其实香港市场也是在中枢甚至稍低一点的水平。所以从这个角度来讲,我觉得港股其实到了一个可以长期布局的阶段。不一定说是贪婪的时刻,但肯定是可以有长期投资布局的阶段了。

港股上市公司整体结构已发生变化配置港股也是投资中国新经济

第一财经:其实过去几年在港股上市的公司,整体的结构也发生了很大的变化。您怎么看待港股的长期投资价值?

南方基金王士聪:现在的港股和三五年前的港股其实是有一个翻天覆地的变化的。过去我们总是说到港股,就是内房股、内银股这些公司行业的占比是非常大的,可能金融加地产占了港股50%——60%的比重。但现在已经不是这样了,随着2018年港交所的改革,允许了很多互联网公司,同股不同权互联网公司的上市,允许了未盈利的生物医药公司的上市等等。这几年明显可以看到互联网公司、生物医药公司,包括新消费的公司在港股大量上市。我觉得随着这些新经济公司的占比提升,港股的配置价值已经从之前配置中国的房地产、银行等金融业,到现在成为配置中国新经济的重要部分。所以我觉得投资港股,其实是投资整个中国股票的重要部分。我们如果想要投资中国,肯定是要跟随底层公司的这些资产去进行配置和投资的。

然后现在很多创新药的公司,包括互联网从巨头到细分行业的龙头,包括很多新消费的公司,都已经在港股上市了。我们配置中国的大篮子里头,其实也要增加在港股的配置。所以我觉得港股的中长期投资机会,其实是大家投资中国,尤其是投资中国新经济行业的一个重要组成部分。

一是抓供给端结构性机会二是看需求端结构性机会

第一财经:您在基金三季报中也写到,认为压制港股的风险因素基本上已经释放完毕了,在行业配置上要更加着眼于长期。请问您接下来会重点关注哪些行业?

南方基金王士聪:我觉得中国现在处在一个结构转型的关键时期,如果看这些我们所关注的行业,我觉得有两个大方面的机会。一个是从供给端来看,其实供给端这几年随着消费互联网进入到中晚期,产业互联网其实是进入到一个早期的状态。我们可以看到随着信息化、SaaS化、数据化等的深入,其整个产业互联网在深入重构各个行业。包括可能很多消费行业,很多响应消费者需求快速变化而带来一些消费公司的诞生,也包括了整个电动车行业产业链价值的重构。我们认为产业互联网其实会给每个行业都带来重构的机会。这是我们第一个觉得有很大供给端的结构性机会。

另外第二个,我觉得就是在中国的需求端,其实也存在这样的机会。我觉得需求端想把握这样机会,重点就是一定要有核心的创新能力。中国的这些技术创新,包括中国的这些品牌创新,中国的创新药行业势必会从中国走向世界。我们不光要满足中国需求的变化,也要去满足全世界的需求。所以我觉得虽然这一两年随着疫情或者说国际关系的压力,整个中国品牌出海受到了一定的阻力。但是随着疫情的常态化,我觉得中国这些具备全球领先的技术和具有精神属性的品牌,势必还是会从中国完成出海的动作。所以我觉得需求端,其实满足海外的需求,是一个非常有结构性机会的变化。

消费互联网已行至产业中后期未来加强寻找新兴子行业机会

第一财经:互联网企业,尤其是这种消费互联网企业,一直以来也算是港股的中流砥柱了。您如何看待它们在2022年整体的投资机会?

南方基金王士聪:我反而觉得这一波消费互联网的公司,其实已经走到了产业的中后期。如果我们从总的手机使用时长,或者说总手机使用用户数来看,其实大盘子已经到增长停滞的状态了,里面的竞争其实也非常激烈的,这是从用户数的角度。

从另外一个角度就是商业化变现的角度。包括广告、直播、电商这种商业化变现的方式,已经被各个公司熟知了,或者说应用的非常好,也被投资人所熟知。整个商业化变现创新的机会也在下降。

所以我总体感觉就是,对于消费互联网的公司来讲,其实这一波的产业周期已经到了中后期。尤其对于龙头来讲,现在政府还在强调龙头的互联网公司要承担更多的社会责任,所以我们也看到了像腾讯、阿里等这些互联网的巨头也开始承担了更多社会责任。我们觉得可能有些中小细分赛道的互联网公司还存在一定超越市场的机会,但整体来讲消费互联网肯定是到中后期的阶段了。但是整个TMT的赛道,也不光是消费互联网这一个子行业,它其实还是存在大量其它行业。包括我们刚才所说的产业互联网SaaS,包括现在比较热门的电动车的软件硬件,包括VR技术和软件硬件等等。在这些赛道上,我觉得其实整个产业还在中早期,它们比较类似于5年、7年前的消费互联网阶段,所以我觉得这些行业还存在这样的机会。所以我整体对于TMT板块并不是很悲观,但是我对于消费互联网尤其是龙头公司,我觉得可能态度会稍微悲观一点点。但对于很多新兴的子行业,我其实是非常积极的,也在里头积极的寻找细分的机会。

关注中国创新药企业潜力挖掘细分赛道机会

第一财经:近几年创新药公司也是密集的在港股上市,您如何看待它们的投资机会?

南方基金王士聪:首先我对于中国的创新药还是长期看好的。我觉得中国整个的创新药行业还在非常中早期的阶段。其实这一波创新药的公司基本上是在2010、2011年开始创业的,然后2017、2018年开始有个别的产品进入临床,有的可能进入到临床的晚期,最近几年才开始陆续上市。我觉得整体来讲,其实中国大量的创新药公司还没有走到投资者面前,或者说没有走向市场。所以我觉得这个时候产业首先是处在早期的,我们怎样去寻找机会?我们会从两个角度去寻找中国创新药的机会。

一个就是一定要做全球的 FIC(first in class同类首创),或者是best in class(同类最优),就是要做到全球创新。第二个就是一定要在海外去卖药。因为同一个药品其实在美国欧洲的价格,是中国的10倍、20倍甚至更高。一些罕见病的药品可能是50倍、100倍的价格。当然全球创新和在海外卖药其实这两点是息息相关的逻辑,所以我们整体觉得在一些细分赛道上,很多中国的创新药企业,其实具备了全球创新和去海外卖药的潜力。我们也可以看到从去年到今年,很多中国细分赛道的药企, 其实把自己一些头部药的权益去授权给了海外的大药厂,而且大药厂很多是花10亿美元甚至更高的价格去拿到这些授权。这个也从侧面可以验证,这些中国企业它的药品在全球的领先性,或者说至少是处于前三位的,所以才会有海外这些大药厂去愿意去拿这些产品在海外去销售,所以我们其实是非常关注这部分机会的。我们在今年也做了一些相关的投资,在一些尤其是处于成长早期的新疗法、新靶点,或者说新技术的赛道上,布局了一些中国具备领先优势的企业。

自下而上选股长期思维布局基本面右侧投资

第一财经:您在投资的过程中的逻辑和思路是怎样的?又是如何去筛选投资标的呢?可以跟我们分享一下。

南方基金王士聪:我的投资理念大概有三点是比较核心的。第一,我还是比较遵循自下而上选股理念的。可能从最开始选择标的上面,我就会尽量没有偏见的去看每一家公司,然后再去理顺每家公司或者每个子行业的核心投资逻辑,对一些暂时没有机会的行业和公司,我也会对它的核心指标保持长期关注。因为我们其实可以看到,对于一些很有潜力的赛道来说,它可能暂时没有机会,可能两三年、三五年后就存在了这个机会。比如说三五年前我们去看电动车,去看VR的产业链,其实都是没有机会的,当时大部分是跟风炒作,我们会关注底层技术的拐点在哪里。如果底层技术发生了一定的拐点,其实这些公司或行业是具备成长期和爆发期的机会的。

所以第一,我们还是比较偏向于自下而上选股。第二就是我们尽量做基本面的右侧投资,我们等待这些底层的核心因素发生质的变化,然后我们再去做赛道的布局和深入的投资。第三就是我们还是着眼于长期的投资思维,我们尽量去看3——5年的投资回报率,或者说产业的机会,然后我们进行布局和投资,这是我三个最核心的投资逻辑。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

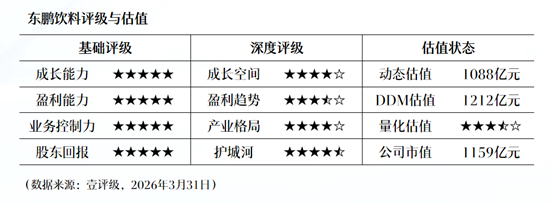

壹评级:东鹏饮料业绩落于预告中枢偏下,调整后估值进入合理区间

壹评级:东鹏饮料业绩落于预告中枢偏下,调整后估值进入合理区间

油气价格中枢上移,能源替代逻辑演绎

中东地缘冲突加剧导致霍尔木兹海峡运输受阻,推高国际油气价格并强化能源供给不确定性,进而通过通胀与流动性预期压制资本市场风险偏好,同时加速煤炭阶段性替代与清洁能源转型,推动全球能源结构变革。

张军:告别经济“温差”,要避免增长过于结构性︱马年大咖谈

2025年GDP实际增速为5%,名义增速仅3.9%,实际GDP增速较高与整个经济偏冷的紧缩状态并存。

滕泰:关于民营经济和促消费的深度思考︱马年大咖谈

支持民营经济就是释放经济活力,提振居民消费就是提振国家未来。

沈建光2026年经济展望:分化中显韧性,攻坚中现机遇︱马年大咖谈

中国经济将在政策协同与新质生产力的驱动下,进入一个“质效兼顾”的新阶段。