分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

2022年地产板块及产业链机会

2022-01-07 13:24:29

作者:中信证券研究部 责编:张健

{{aisd}}

AI生成 免责声明

2022年地产板块及产业链机会

2022年,预计政策稳定房地产市场的意图不变,按揭利率和贷款利率对房地产需求的决定性作用不变,从销售到投资的复苏链条不变。但政策的内容或较之历史有变化,行业的竞争格局有变化,行业集中度可能开始下降。目前信用风险的外溢已经基本得到控制,房地产市场不会出现继续连环暴雷的情况,但风险也有待持续释放。政策的目标和历史上基本相似,但政策的具体手段则有所不同。房地产市场基本面有待2022年3月后恢复,但如今二手房和土地市场也都出现了一些积极的信号。

我们看好细分领域景气度高,和开发企业盈利关联性低,产品和综合服务具备竞争力,品牌具备影响力,应收款管理能力突出的产业链公司。建议投资者对地产板块保持适度乐观,蓝筹企业的估值仍具备吸引力,看好保利地产、万科A、招商蛇口、金地集团、滨江集团、龙湖集团、华润置地等公司。

房地产行业信用风险暴露,但判断不会加速外溢

由于项目层面现金流和总部投融资现金流的不匹配,资产负债表不透明,加上前期政策叠加,传统销售下行压力和担心交付情绪叠加,2021年房地产行业出现信用风险。这种信用风险外溢如不加控制,则有蔓延为金融体系风险的可能性。本轮信用风险有自身独特特征,即开发项目转让持续缺位。限价导致项目盈利受限,项目开发流程复杂导致盈利不确定性高,大多数地方房价处于下跌通道,都使得企业难以处置资产。

中央经济工作会议强调正确认识和把握防范重大风险。我们相信,监管层已充分了解当前地产行业面临的信用风险。同时,消费者信心已经有恢复迹象,境内债券市场也适当放开。困难企业变卖项目、加速去化、甚至寻求债务展期和重组仍需要时间,低信用风险的企业销售还在恶化。但我们认为,信用风险加速外溢的情况结束了,房地产市场的经营主体行为是稳住了。

我们判断,2022年3月有望实现房价平稳和销售同比降幅明显收窄,2022年二季度预计实现土地市场交易秩序正常化(即流拍率明显下降和拿地主体多元化),2022年下半年预计实现信用的基本澄清(需要债务重组的企业名单基本明朗,余下开发企业信用稳住)。预计2022年全年商品房销售额前低后高,全年小幅下降6%;预计房地产开发投资增速逐渐恢复,全年增长1%以上。

2022年3月有望出现行业基本面底部

政策层面强调,促进房地产业健康发展和良性循环。如何定义良性循环:资金有进有出,总体均衡稳定;企业优胜劣汰;消费者预期稳定,购房需求平稳释放。

长期来看,信用风险解决需要推动地产开发企业业务变轻和逐渐本地化,短期来看,意味着金融系统、行业主管系统、地方都会积极担负起责任。房地产企业欲拯救,必先自救。主要是积极销售,积极处置资金,尽全力增加上市主体的资金流入。具体可表现在企业层面、企业实控人角度、企业管理层角度相应的决心和态度上。

未来政策与市场演进的判断:政策的边际变化主要集中在肯定商品房的市场积极作用,开放中高信用公司融资渠道,加大投放按揭贷款,地方允许高信用公司在预售监管中使用保函等政策。以此为背景,我们相信行业将沿着:风险外溢停止,稳住基本经营秩序——销售逐渐恢复——投资和拿地恢复——个别公司债务重组顺利完成的顺序演变。

预计按揭的投放会更加积极,良性循环的关键在于企业销售-投资-销售的链条运转。据此我们认为,2022年3月将有望出现基本面的底部。

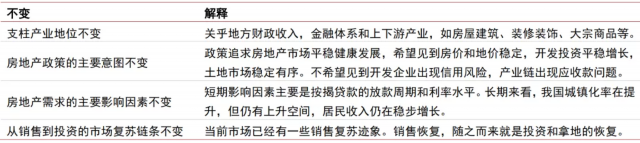

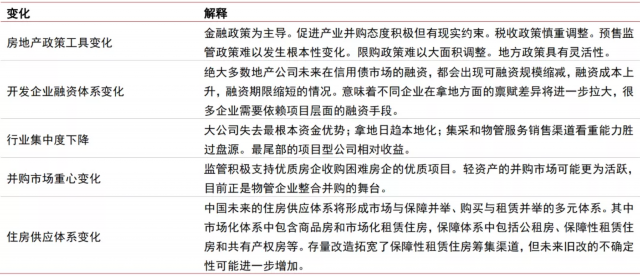

展望房地产行业的“四不变”与“五变”

房地产行业在局部信用风险暴露,全面盈利能力下降中迎接2022年,政策、行业竞争格局和企业发展态势也随之变化。变化是常态,而变化中也有不变。

房地产行业的“四不变”

资料来源:中信证券研究部

房地产行业的“五变”

资料来源:中信证券研究部

投资策略

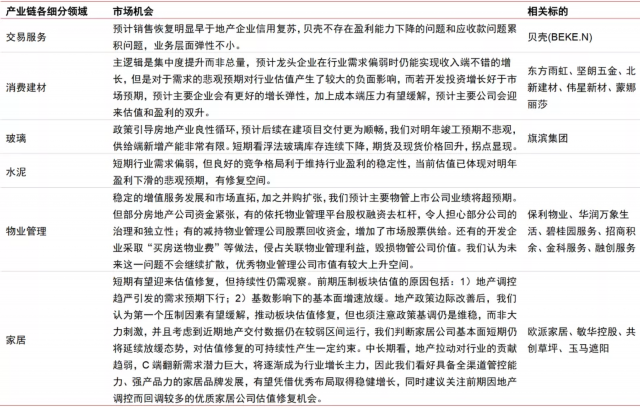

监管层高度重视,积极支持优质房企收购困难房企的优质项目,坚持市场化、法制化的原则。我们预计,行业信用风险外溢已经得到控制,但企业信用风险的释放仍需一段时间。企业能否有序偿付,关键在企业自救的决心和态度。在政策支持下,存量持有物业和开发项目的转让市场会陆续活跃起来。在此背景下,我们认为产业链复苏将早于开发企业复苏,信用恢复好于盈利能力恢复,A股开发企业的权益市场表现好于港股开发企业。

产业链层面:产业链弹性明显好于开发弹性。

产业链公司可能是这轮复苏的主要受益者。推荐细分领域景气度高,和开发企业盈利关联性低(占开发企业成本比例低,或重要性很高不可或缺),产品和综合服务具备竞争力,品牌具备影响力,应收款管理能力突出的产业链公司。

产业链个细分领域市场机会

资料来源:中信证券研究部

房地产开发企业:看好优秀地产企业估值上行可能。

我们认为,在房地产行业信用分层的背景下,部分企业依然存在一定的弹性。当前蓝筹企业的估值仍具备吸引力。我们建议投资者对板块保持适度乐观,推荐保利地产、万科A、招商蛇口、金地集团、滨江集团、龙湖集团、华润置地等公司。

风险因素

部分房地产企业信用风险暴露,谋求债务展期或重组的风险。

大多数房地产企业因为资金成本上行,房价下行,盈利能力进一步下降的风险。

2022年春季,市场无法如期复苏,销售进一步承压的风险。