分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

货币市场利率显著回落,央行加大对小微企业支持 | 第一财经研究院中国金融条件指数周报

第一财经 2022-01-11 13:19:34

作者:第一财经研究院 责编:马绍之

{{aisd}}

AI生成 免责声明

摘要

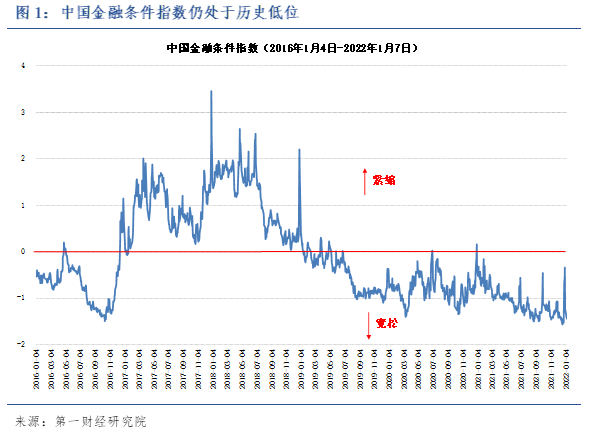

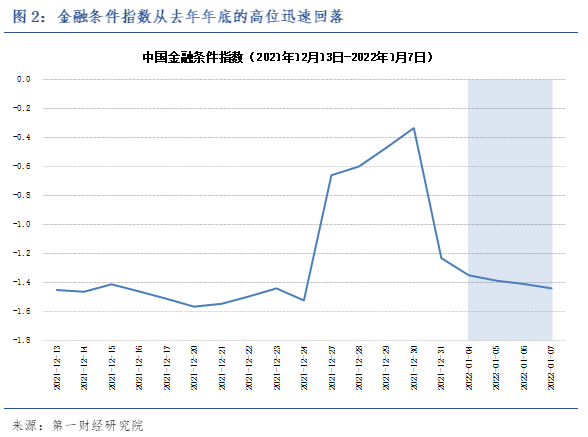

截至2022年1月7日的一周,第一财经研究院中国金融条件日度指数均值为-1.40,较前一周下降0.74;指数年内下降0.90。

2022年1月1日,人民银行实施两项直达工具接续转换,加大对小微企业支持力度。一是将普惠小微企业贷款延期支持工具转换为普惠小微贷款支持工具。从2022年起到2023年6月底,人民银行按照地方法人银行普惠小微贷款余额增量的1%提供资金,按季操作,鼓励持续增加普惠小微贷款。二是从2022年起,将普惠小微企业信用贷款支持计划并入支农支小再贷款管理。原来用于支持普惠小微信用贷款的4000亿元再贷款额度可以滚动使用,必要时可再进一步增加再贷款额度。

一、金融条件指数概况

截至2022年1月7日的一周,第一财经研究院中国金融条件日度指数均值为-1.40,较前一周下降0.74;指数年内下降0.90。

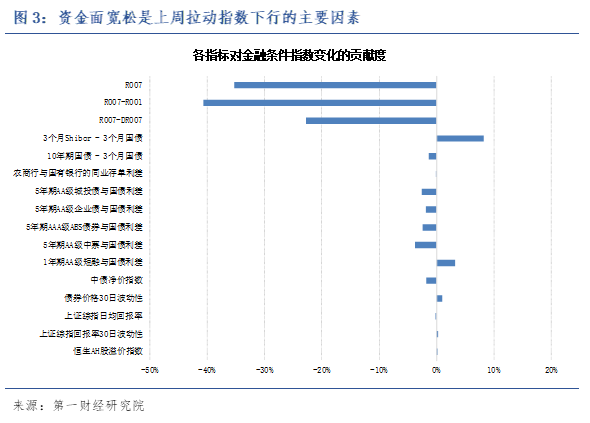

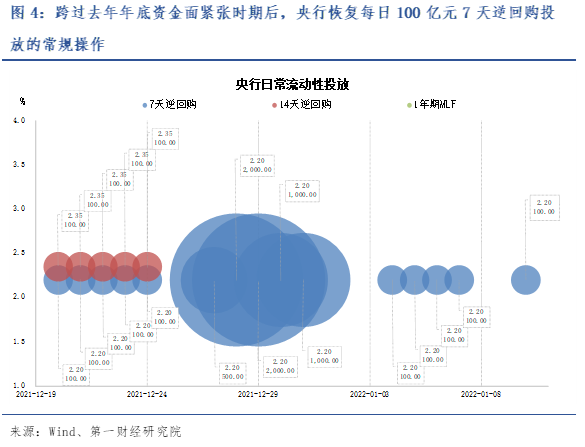

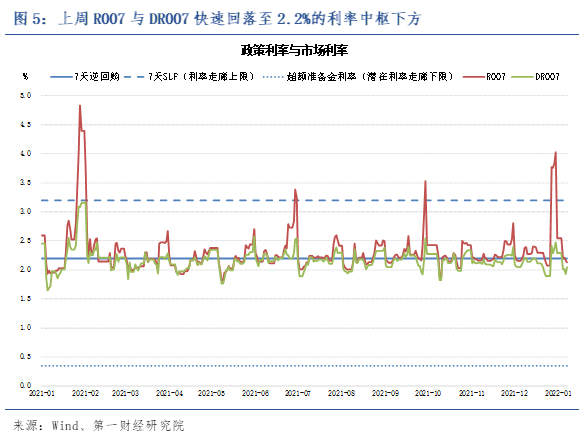

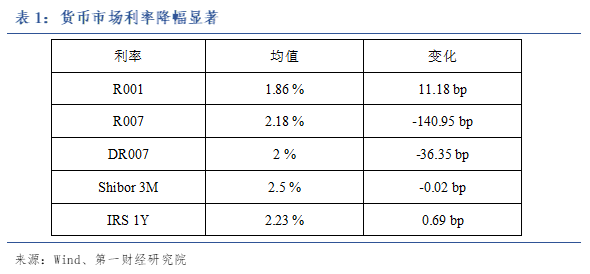

二、央行流动性投放与货币市场利率

2021年底,受银行间市场流动性紧张影响,央行扩大7天逆回购投放规模至每日1000亿至2000亿元。2022年初,货币市场利率快速回落,央行恢复每日100亿元的7天逆回购投放,逆回购利率维持在2.2%。

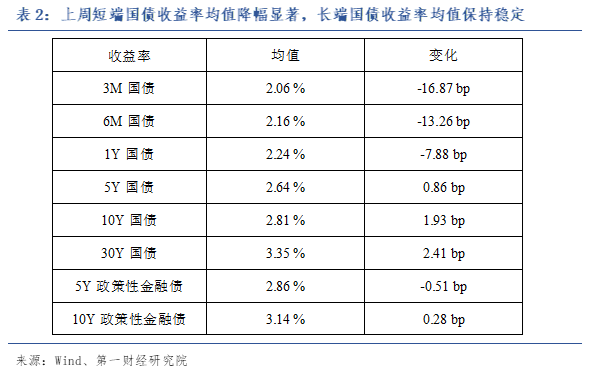

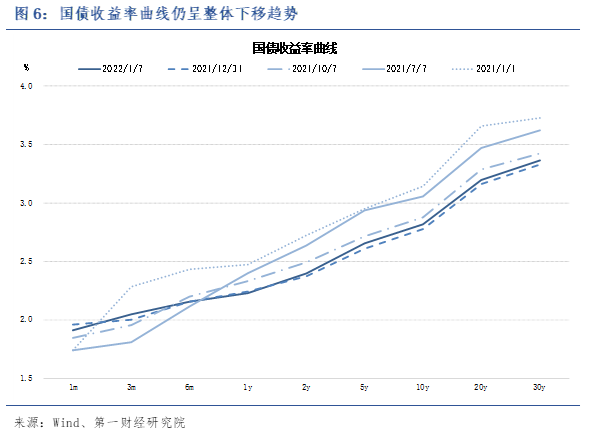

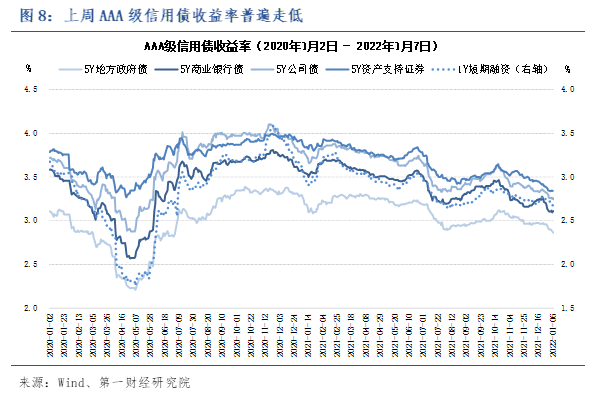

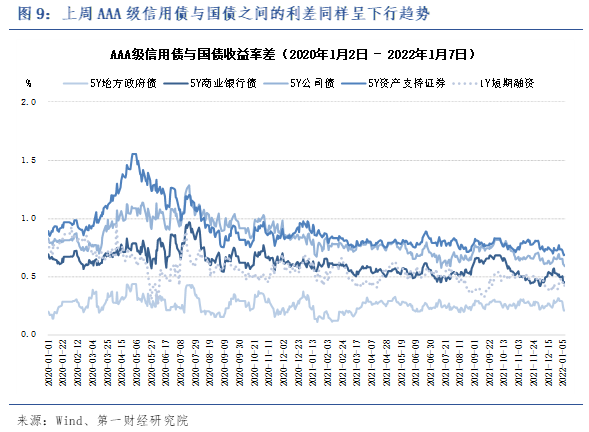

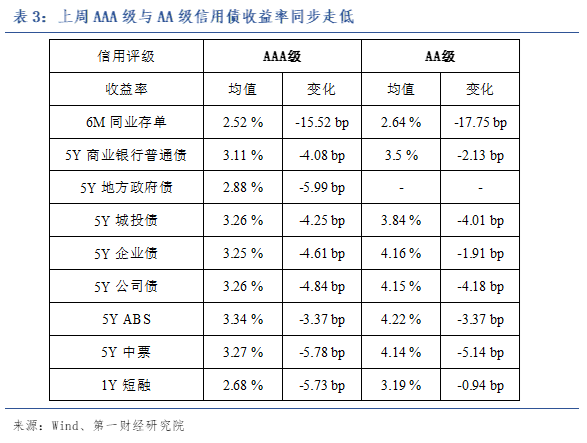

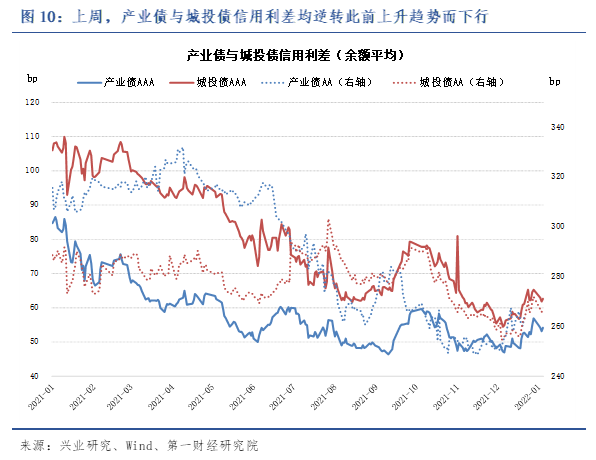

三、债券市场利率与利差

上周,短端国债收益率随资金面宽松而下行,3月期与6月期国债收益率分别下行16.87bp和13.26bp至2.06%和2.16%。

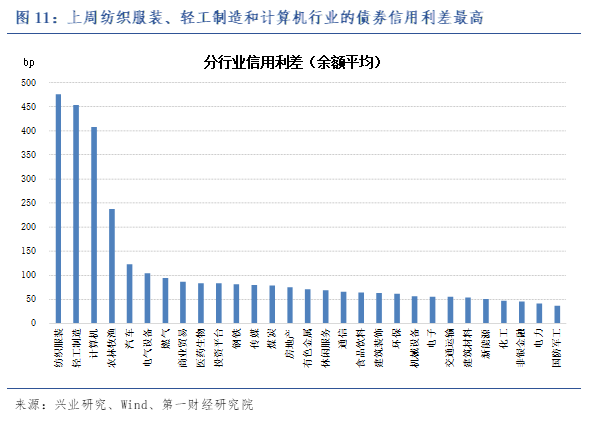

从分行业来看,纺织服装、轻工制造和计算机行业的债券信用利差最高,分别为475.54bp、453.05bp和407.72bp。

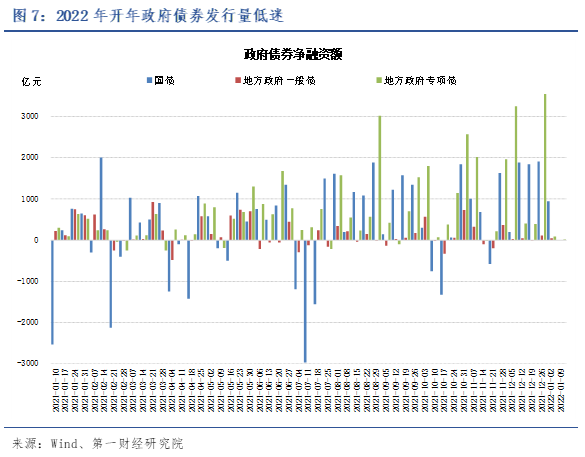

四、政策动态

中国经济政策

土地要素方面,提出要进一步提高配置效率。以推进土地集约高效利用和建立健全城乡统一的建设用地市场为重点,探索赋予试点地区更大土地配置自主权,支持产业用地实行“标准地”出让、不同产业用地类型合理转换,支持探索深化农村宅基地和集体建设用地改革。支持探索推进合理有序用海,统筹陆海资源管理。

资本要素方面,提出要强化服务实体经济发展的功能。聚焦增加有效金融服务供给,建立公共信用信息同金融信息共享整合机制,推广“信易贷”模式,鼓励金融机构开发与中小微企业需求相匹配的信用产品,推动发展多层次股权市场。

数据要素方面,提出要探索建立流通技术规则。聚焦数据采集、开放、流通、使用、开发、保护等全生命周期的制度建设,推动部分领域数据采集标准化,分级分类、分步有序推动部分领域数据流通应用,探索“原始数据不出域、数据可用不可见”的交易范式,实现数据使用“可控可计量”,推动完善数据分级分类安全保护制度,探索制定大数据分析和交易禁止清单。

中国货币与信贷政策

一是将普惠小微企业贷款延期支持工具转换为普惠小微贷款支持工具。金融机构与企业按市场化原则自主协商贷款还本付息。从2022年起到2023年6月底,人民银行按照地方法人银行普惠小微贷款余额增量的1%提供资金,按季操作,鼓励持续增加普惠小微贷款。二是从2022年起,将普惠小微企业信用贷款支持计划并入支农支小再贷款管理。原来用于支持普惠小微信用贷款的4000亿元再贷款额度可以滚动使用,必要时可再进一步增加再贷款额度。符合条件的地方法人银行发放普惠小微信用贷款,可向人民银行申请支农支小再贷款优惠资金支持。

中国金融政策

1、2021年12月31日,为贯彻落实党的十九大关于“健全货币政策和宏观审慎政策双支柱调控框架”的重大决策部署,完善宏观审慎政策治理机制,提高防范化解系统性金融风险的能力,中国人民银行发布《宏观审慎政策指引(试行)》(以下简称《指引》)。

《指引》从我国实际出发,明确了建立健全我国宏观审慎政策框架的要素。主要包括:一是界定了宏观审慎政策相关概念,包括宏观审慎政策框架、系统性金融风险、宏观审慎管理工作机制等;二是阐述了宏观审慎政策框架的主要内容,包括宏观审慎政策目标、系统性金融风险评估、宏观审慎政策工具、传导机制和治理机制等;三是提出了实施好宏观审慎政策所需的支持保障和政策协调要求。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

两会传递出宏观政策更加积极有为的强烈信号丨第一财经首席经济学家调研

经济学家们认为,未来我国经济预计将延续稳中有进、提质增效的走势。

多地探索小微企业破产机制

2025年法院通过破产审判化解债务约4万亿

德勤中国携手第一财经研究院:从三年前引领为始,建中企出海全链路服务体系

此次签约标志着财经媒体智库与专业服务机构的跨界联动进入新阶段,未来双方将开展深度合作。

第一财经研究院《2025年人民币汇率年报》发布!

2025年人民币表现出较强的韧性,呈现出“先降后升”的走势,对美元出现明显的“补涨”行情。

2025年工业企业盈利情况有所改善 | 高频看宏观

2026年1月27日第一财经研究院中国高频经济活动指数(YHEI)为1.15,较1月20日上升0.10。