分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

稳增长主线延续,北上资金逆势加码

2022-01-28 16:57:22

作者:杨芹芹 责编:高雅

{{aisd}}

AI生成 免责声明

宏观货币表现

中国货币

开年以来,央行持续释放宽松信号,意在稳定市场预期,助力实现信贷开门红。货币量价总体维持在合理区间。一季度是宽松的重要窗口期,需关注后续货币政策的操作空间。

货币量:央行释放明确的宽松信号,流动性持续加码,资金面整体宽松。公开市场操作上,上周央行连续五个工作日开展1000亿元7天逆回购操作,并于周一开展1年期7000亿元MLF操作,对冲500亿元逆回购和5000亿元MLF到期后,上周央行资金全口径净投放6500亿元。基于央行频繁释放的宽松信号,一季度仍有降准降息的宽松预期。

货币价:受宽货币政策影响,利率全线下跌。随着政策利率超预期下调,贷款利率双降,市场利率整体下行。短期利率表现最为明显,其中隔夜SHIBOR下跌14.6bp至2.063%,银行间存款类机构质押式回购加权利率(DR007)下跌10.11bp至2.1057%。中期利率方面,6个月SHIBOR小幅下跌4.3bp至2.5210%。3个月同业存单到期收益率下跌12.52bp至2.3132%。长期利率持续下行,10年期国债收益率下降8.35bp至2.7100%。

全球货币

后疫情时期,全球货币维持宽松状态,但对于后续货币政策的态度,各国有所分化,以美联储为代表的主要央行货币政策正常化提速。

货币量:美联储总资产为8.87万亿元,资产总量继续上升。美国通胀预期边际减弱,加息预期持续上升。美联储紧缩预期相对确定,通胀率有望在年底前重返2%左右的正常水平。欧央行总资产为8.57万亿欧元(截至1月7日),12月欧元区通胀率5%,再次刷新历史新高,资产总量持续上升。欧央行表示,货币政策依赖于未来通胀发展,近期和预计的短期通胀上升主要由临时因素推动,当前经济修复不如美国,仍需宽货币支持,未来不排除“长期较高”通胀的可能性,宽松态度较为明确。日央行总资产为725.05万亿日元(截至1月10日),资产总量持续上涨。日央行仍然维持超宽松政策,并在自2014年以来首次改变物价-风险平衡观点,预计未来宽松立场不会改变。

货币价:短期来看,美元报价利率波动不一。截至1月20日,美元LIBOR较前期持续走高,上行0.1bp至0.0784%;有担保隔夜融资利率(SOFR)自2021年12月21日以来首次回调1bp至0.04%;隔夜逆回购交易量顺势上扬。中长期来看,美联储紧缩预期不变,美债冲高回落。2年期美债收益率上行2bp至1.01%,10年期美债收益率周内一度站上1.87%的高点,创2020年1月来首次,但周五即冲高回落至1.75%,长短期利差再次收窄。中美利差受两国反向货币政策影响,利差小幅收窄3.2bp,中欧利差小幅波动,收窄6.1bp。美元指数持续下行,美元兑人民币中间价较前期下降1.85bp至6.3492,截至1月20日美元指数上行63.42bp至95.7948。

A股市场流动性

资金供给端

资金总供给持续充裕,较前值增加287.57亿元,达522.25亿元。上周资金除融资余额净流出外,北上资金、公募基金发行量与ETF资金均为净流入,且北上资金与公募基金有较大流入量增长。尽管A股连续下跌,但北上资金呈现越跌越买的特点,上周北上资金净流入大幅增加至291.97亿元,维持开年以来净流入趋势;公募基金发行规模上涨至292.52亿元,相比前值规模进一步扩大;ETF资金净流入62.33亿元,较前值有所减少;融资余额净流出124.57亿元,融券余额小幅减少17.52亿元,资本市场情绪整体上趋于缓和。

就内外资金对比来看,北上资金自去年1月起保持净流入态势,资金偏好电力设备和电子行业,其中电力设备在六个月中均净流入最多;反观内资,杠杆资金在去年一年内出现五次净流出,具体偏好上并未呈现较大的集中度,板块轮动较为明显。

资金需求端

受央行宽松政策刺激,资金总需求有所升温,一级市场融资规模回升,产业资本减持小幅下降,交易费用小幅回升。一级市场融资为193.78亿元,扭转上周下跌趋势,回到两周前水平,重回一年均线之上;增发配股预案为66.02亿元,较上周小幅减少7.4亿元;产业资本上周减持70.61亿元,较上期出现小幅下降;上周限售解禁市值升至1250亿元,较上周增加652亿元,创去年12月以来新高;交易费用小幅增值107.52亿元,总体上保持稳定。

行业资金流向

上周外资仍保持乐观情绪,继续沿稳增长主线配置;内资情绪低迷,对赛道股保持谨慎。在具体行业选择也出现了较大分歧。

外资:北上资金主要看好银行、非银金融和电力设备行业,其中银行持续获外资看好,净流入再创新高达92.73亿元,银行和非银自上年12月以来均获北上资金净买入态势,对于一直比较热门的电力设备和计算机行业,北上资金延续了近半年的净流入;净流出行业较少,且流出额较小,集中在休闲服务、家用电器、农林牧渔等。

内资:杠杆资金情绪较差,多数行业出现净流出,风格偏好由消费转为成长。计算机、传媒、国防军工和通信等成长风格行业获融资客青睐,医药生物和食品饮料行业由净流入前位变为末位;此外,近期杠杆资金对于电气设备行业态度发生转变,由前期的净流入转为持续的小幅净流出,可以看出市场对于新能源板块保持谨慎。

ETF资金于大金融风格蛰伏,成长风格候场资金显著流出。上周ETF资金均保持净流入,但仅有主题ETF流入量边际上涨,行业与宽基ETF流入量较前期有所下降。行业ETF中科技成长板块流入量大幅下降,半导体行业转净流入为净流出;大金融板块中银行板块由净流出转为净流入,券商流入量有所下降;主题ETF净流入量小幅上升;宽基ETF中沪深300失去净流入主力地位,仅有小幅净流入,环比下降较大;中证500仍保持主力地位,且流入量大幅上涨;创业板与科创50上周净流入量均有所下降。

风险提示

风险提示

新疫情冲击,货币政策不及预期,经济加速下行

(作者系华鑫证券研究所宏观策略组研究员杨芹芹、谭倩、纪翔)

文章作者

专人炮制成本不足百元、游资量化共舞,谁在股市谣言利益链中获利?

一条“专人炮制、截图传播、自媒体放大、游资点火、量化套利”的灰色产业链已然成型

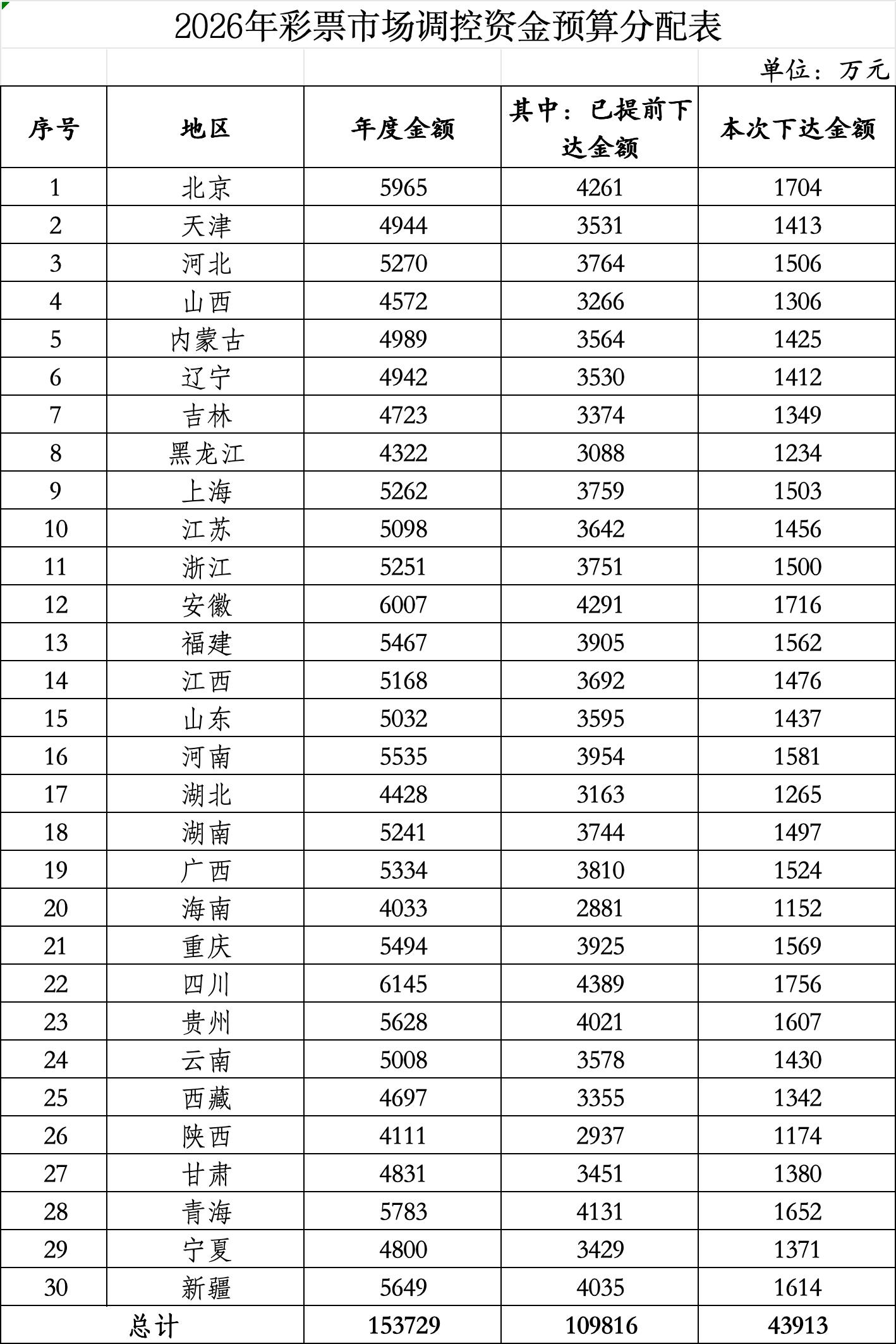

财政部发布关于下达2026年彩票市场调控资金预算的通知

财政部发布关于下达2026年彩票市场调控资金预算的通知

横琴“澳门单牌车”北上重要进展!国务院批复:免担保政策即日实施

4月2日,国务院批复同意在广东省暂时调整实施《中华人民共和国海关事务担保条例》相关规定,对符合条件的澳门机动车经横琴粤澳深度合作区北上实行免担保政策,标志着横琴“澳门单牌车”北上取得重大突破。

喜临门子公司1亿资金“不翼而飞”,牵出多重治理漏洞

业内人士称,公司年报内控审计将受到市场关注

到手5.7万要还7.7万,起底变相“车抵贷”高收费陷阱|金融3·15

名义上是租赁,实则是变相高息贷款。