分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

港股:外部冲击不改港股中期趋势

2022-02-28 16:30:16

作者:王汉锋 责编:张健

{{aisd}}

AI生成 免责声明

在欧洲地缘政治局势升温背景下,上周海外中资股市场大幅下跌。虽然A股市场也未能幸免,但海外中资股市场遭受的负面影响尤为明显;而且尽管美股市场后来企稳反弹,但香港反弹力度相对疲弱,这也与其对外部风险偏好扰动更加敏感、同时流动性环境相对偏弱等特征有关。

虽然海外中资股市场表现令人失望,但我们也需要提示投资者注意以下几点:1)地缘政治局势升温带来的影响通常停留在情绪面,且并不持久,这一点可以从上周四和周五美股市场V型强劲反弹中得到印证;2)对中国整体和香港市场的直接影响较为有限,除非局势进一步升级恶化;3)不同于其它市场,香港股市本身估值水平就明显较低,进一步明显下跌的空间可能有限。更重要的是,我们认为近期单纯因风险偏好驱动下的市场抛售反而有助于快速消化市场所面临的其它不确定性,使得港股市场再度回到较有吸引力的水平(当前港股市场已经接近超卖区域,且卖空成交比率也再度攀升至17%左右)。

短期来看,我们预计国内监管和海外不确定性仍然是市场面临的不利因素,在尘埃落定前可能仍会导致市场震荡盘整。但是,我们认为也无需在当前较低水平上进一步过于悲观,更不用说国内稳增长还在持续推进。因此整体来看,虽然存在潜在短期扰动,但我们仍然看好港股中期前景。

市场回顾:在欧洲地缘政治局势升温背景下,上周海外中资股市场大幅下跌。成长风格领跌,恒生科技指数上周跌幅达到6.7%。恒生指数下跌6.4%,恒生国企指数与MSCI中国指数分别下跌6.4%和5.7%。板块方面,传媒娱乐和地产板块领跌,分别下跌8.4%和8.2%,而医疗保健板块小幅上涨0.3%。

图表:MSCI中国指数上周上涨1.4%,其中保险和能源板块领涨

资料来源:FactSet,中金公司研究部

市场展望:由于针对乌克兰局势升温方面的担忧情绪笼罩全球市场,上周海外中资股市场急剧下跌。虽然A股市场也未能幸免,但海外中资股市场遭受的负面影响尤为明显;而且尽管美股市场后来企稳反弹,但香港反弹力度相对疲弱,这也与其对外部风险偏好扰动更加敏感、同时流动性环境相对偏弱等特征有关。从前一周周五以来,海外中资股市场开始承受明显的压力,基本回吐了年初以来的全部涨幅,主要是由于国内监管不确定性和外部地缘政治局势升温双重影响下,而这两者的变化均超出了投资者的预期、令市场颇感意外。

虽然海外中资股市场表现令人失望,但我们也需要提示投资者注意以下几点:1)地缘政治局势升温带来的影响通常停留在情绪面,且并不持久,这一点可以从上周四和周五美股市场V型强劲反弹中得到印证;2)对中国整体和香港市场的直接影响较为有限,除非局势进一步升级恶化;3)不同于其它市场,香港股市本身估值水平就明显较低,进一步明显下跌的空间可能有限。更重要的是,我们认为近期单纯因风险偏好驱动下的市场抛售反而有助于快速消化市场所面临的其它不确定性,使得港股市场再度回到较有吸引力的水平(当前港股市场已经接近超卖区域,且卖空成交比率也再度攀升至17%左右)。

图表:海外中资股市场正接近超卖区域

资料来源:Bloomberg,中金公司研究部

图表:香港市场卖空成交比率持续处于高位

资料来源:Bloomberg,中金公司研究部

目前来看,随着海外和A股市场逐渐企稳反弹,我们预计香港市场也可能在短期内有所喘息,这一点可以从上周北向资金流出而南向资金恢复流入势头中得到印证。短期来看,我们预计国内监管和海外不确定性仍然是市场面临的不利因素,在尘埃落定前可能仍会导致市场震荡盘整。但是,我们认为也无需在当前较低水平上进一步过于悲观,更不用说国内稳增长还在持续推进。因此整体来看,虽然存在潜在短期扰动,但我们仍然看好港股中期前景。我们认为更多稳增长政策的出台,不仅将有助于吸引更多南向资金流入,而且也会提升市场整体风险偏好,尤其对港股和估值折价较多板块而言,如金融、股息收益率较高的个股以及优质成长股。因此,我们重申在2022年展望报告《均值回归》中所提出的观点,即有利的政策环境和较低的估值水平或将使得2022年的港股成为均值回归的一年。

具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括:

1)地缘政治局势紧张:上周外部地缘风险主导了市场表现。俄罗斯与乌克兰冲突升级导致全球风险偏好回落。中国方面“呼吁各方保持克制,避免局势进一步升级”。随着俄罗斯与乌克兰局势升级,避险情绪席卷全球市场,进而导致股市大幅下挫,避险资产价格显著上涨。全球市场动荡波及港股与A股,但港股成长标的遭遇的抛售压力尤为明显。MSCI中国指数上周二与周四分别下挫3.4%和 2.8%,但周五随着全球市场企稳小幅反弹。

从历史经验来看,地缘政治局势升温对港股市场影响持续时间较短。在此前五次地缘政治局势升温的情形中,恒生指数底部与危机前相比平均下跌6.3%,但通常会在此后的9-10周完全恢复。我们判断,外部局势可能主要通过市场情绪、流动性、政策和基本面四个角度来影响海外中资股市场。市场情绪显然已经削弱,不过到目前为止南向资金和海外资金在香港市场中的流入维持强劲,甚至部分投资者会将中国作为避险市场,例如人民币汇率升值至6.31。未来需要关注的是俄乌冲突可能将如何影响通胀压力与国内外货币政策,以及制裁措施对出口需求和增长带来的潜在扰动。整体来看,我们认为这些领域面临的风险较为温和。从此前的情形来看,中国股市往往从地缘政治冲突的影响中迅速反弹,此次市场的波动也可能影响有限。当然,如果乌克兰局势进一步升温将是下行风险。

图表:在地缘政治风险升温后,恒生指数下跌行情通常不会持久

资料来源:Bloomberg,中金公司研究部

2) 国内政策方面:尽管俄乌冲突吸引了市场焦点,但国内稳增长政策仍在继续推进。上海和广州上周下调了针对首套房的房贷利率。此外,为提振国内房地产市场,此前已有多个城市放松房贷政策。另外,中央政治局近期召开会议,表示加大政策力度,稳定经济增长。两会前夕,中央政治局于上周五召开会议,讨论国务院拟提请第十三届全国人民代表大会第五次会议审议的《政府工作报告》。会议重申今年工作要坚持稳字当头、稳中求进,表示要加大宏观政策实施力度,稳定经济大盘。

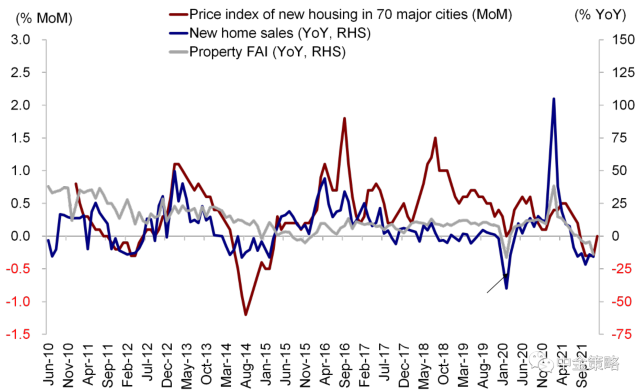

3) 房地产:主要城市房价企稳。来自国家统计局的房价指数显示,1月份70个大中城市新房价格企稳,月度环比变化持平,此前12月份环比下降0.3%。2021年3季度国内主要城市房价下跌,同时地产销售和投资额逐步下滑。2021年年底至今,得益于国内稳增长政策立场逐步明确,房价已经开始呈现企稳迹象。然而,地产开发商仍然面临流动性偏紧的影响。往前看,我们认为扶持性政策可能进一步发力,提振地产销售和投资。

图表:1月份主要城市新房价格企稳

资料来源:万得资讯,中金公司研究部

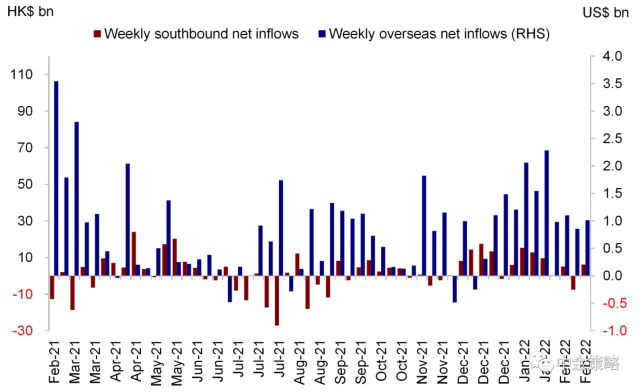

4) 流动性:市场波动背景下南向资金和海外资金流入势头持续强劲。即便在全球市场波动的背景下,港股通南向资金日均净流入12亿港元,而此前一周为日均流出15亿港元。南向投资者主要买入美团和药明生物,同时减持腾讯、世茂和金融板块。与此同时,海外资金流入规模也保持强劲。来自EPFR的数据显示,截止上周三海外资金流入规模共计10亿美元。从资金结构来看,流入的海外资金主要来自被动型基金,主动型基金上周流入规模1亿美元,与此前一周的3亿美元相比流入步伐放缓。

图表:上周南向资金转为流入海外中资股市场

资料来源:万得资讯,EPFR, 中金公司研究部

投资建议:考虑到国内外不确定性影响市场情绪,我们判断市场短期将出现波动。但是,我们认为有利的政策环境和较低的估值水平将为港股市场带来更多机会。板块方面,我们建议短期关注“稳增长”受益板块,如部分金融、地产板块与相关产业链以及受益于上游价格回落和政策支持力度加大的中下游消费板块。优质成长标的中期也值得关注。另外,受益于国内债券收益率下降的高股息标的以及因美国即将加息而受益的香港本地银行板块也值得关注。综合来看,我们建议超配传媒与互联网、汽车、部分电商、消费者服务、食品饮料与餐饮、生物科技和中资银行;低配上游煤炭、原材料和部分交通运输等。长期而言,我们仍然建议关注产业升级、消费升级以及国货消费品牌崛起等主题性机会。

重点关注事件:1)中国经济增长与政策变化;2)美国上市中概股方面监管政策变化;3)疫情变化;(作者为中金公司董事总经理)

文章作者

油价上演史诗级“过山车”,日内暴跌28%, 如何影响股市、黄金与汇市

油价上演史诗级“过山车”,地缘溢价瞬间蒸发,其他大类资产又将面临怎样的连锁冲击?

上市即破发,机器人企业埃斯顿港股较A股折价仍近50%

埃斯顿此番遇冷折射出基本面与市场环境的双重压力。

2.14万亿!中石油超农行夺A股市值冠军,“三桶油”涨势能否延续?

三家公司已密集发布风险提示。

中东局势升级推动避险情绪,黄金重返5400美元,能否再破前高?

回望历史,中东地区的地缘冲突,尤其是涉及石油供应的战争,往往成为黄金牛市的加速器。

“AI颠覆论”下恒科年内跌超6%,近400亿南向资金逆势抄底

“AI时代不进则退的残酷性,在这一轮分化中体现得淋漓尽致。”