分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

赵伟:人民币贬值,“疑云”背后?

2022-05-17 17:44:37

作者:赵伟 责编:张健

{{aisd}}

AI生成 免责声明

报告要点

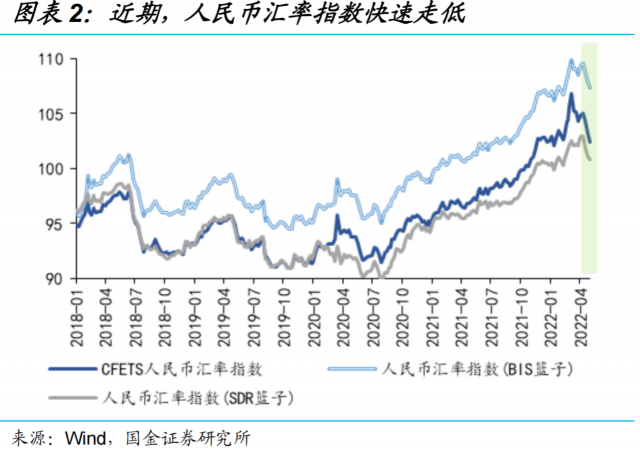

近期,人民币兑美元大幅贬值,市场担忧情绪明显加剧。“急贬”背后的原因是什么,贬值压力是否已有效释放,后市如何演绎?本文分析,供参考。

一问:人民币为何快速贬值?俄乌冲突、疫情蔓延、中美利差倒挂的扰动

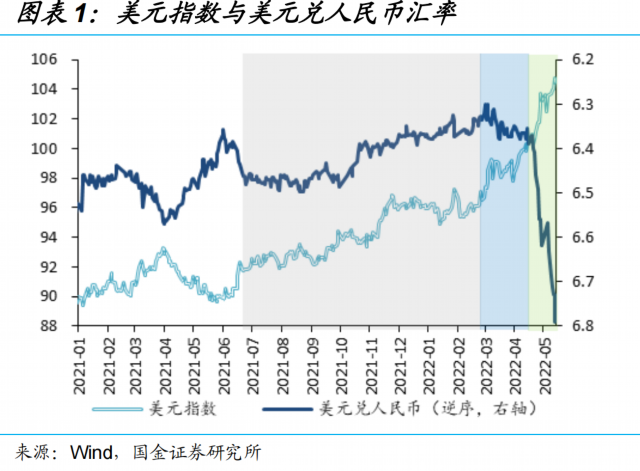

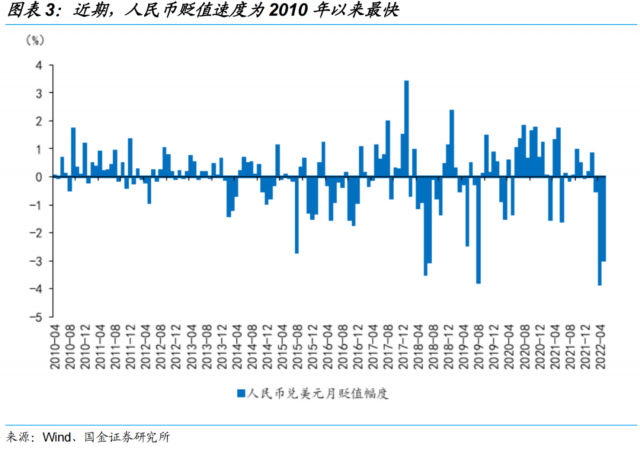

4月下旬之后,人民币汇率出现“急贬”。2021年6月以来,人民币兑美元分为3个阶段:1)2021年6月24日至2022年2月17日,美元、人民币双双走强;2)2月18日至4月18日,俄乌战争爆发后,美元指数上涨5.2%,人民币兑美元震荡走平;3)4月19日至今,美元指数上涨3.6%,人民币兑美元贬值6.1%,其中4月单月贬值幅度创2010年以来新高。

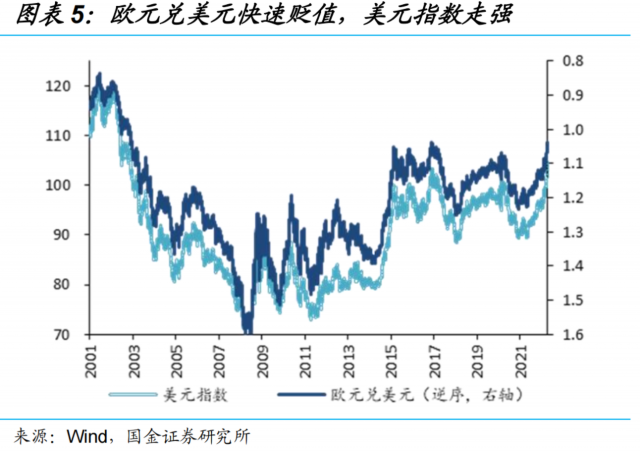

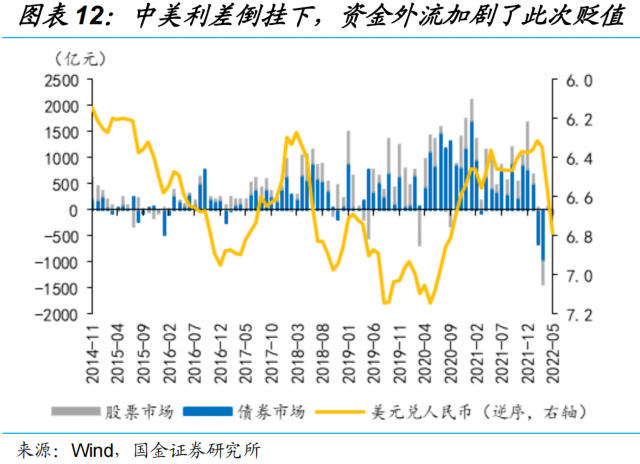

俄乌冲突、疫情蔓延、中美利差倒挂扰动是本轮贬值的主因。1)俄乌冲突扰动下,美元指数的快速上行是本轮贬值的外因。俄乌冲突下的基本面、政策面、避险情绪,均对美元形成支撑,人民币被动积蓄贬值压力。2)疫情持续蔓延下,市场对中国经济的担忧加剧,是本轮贬值的内因。3)中美利差倒挂的背景下,资金出现快速跨境外流,进一步加剧了本轮贬值的速度。

二问:贬值还有多大空间?短期压力已较大程度释放,恐慌式换汇概率较低

交易层面来看,人民币贬值的短期压力已较大程度释放,中期仍将回归基本面。一方面,离岸与在岸价差、掉期率、远期汇率等指标均显示,人民币贬值压力的释放,短期内已集中显现。另一方面,期权市场上,风险逆转指标、3个月减1个月外汇期权隐含波动率之差,这一类交易指标同样指向,人民币贬值的短期压力已较大程度释放,短期内快速贬值压力将有所缓解。

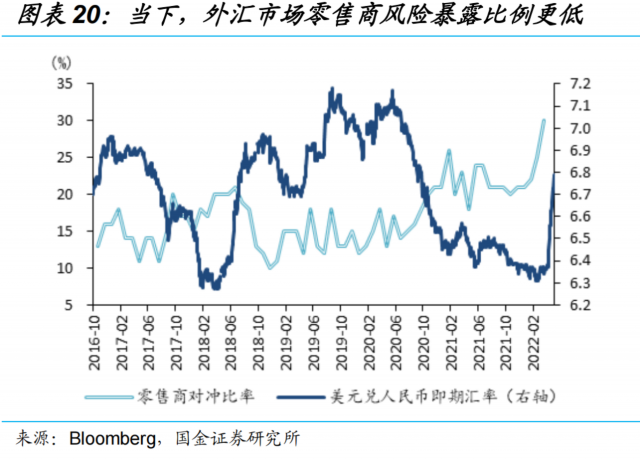

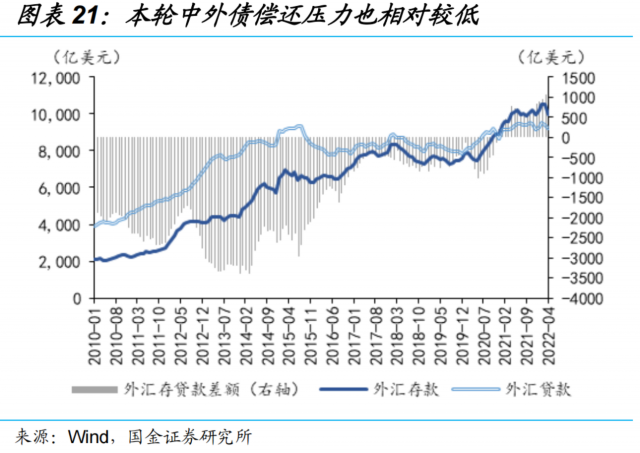

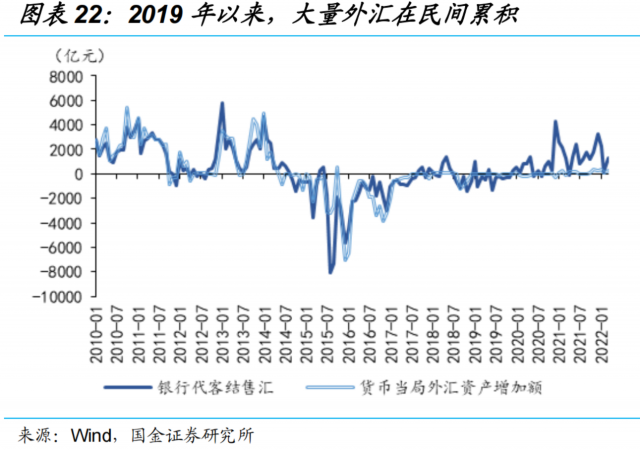

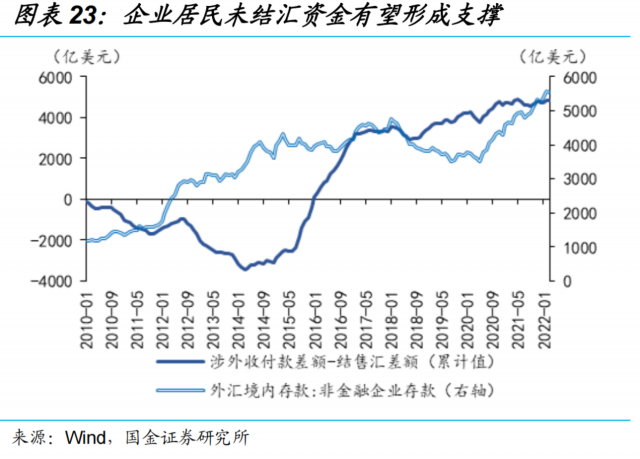

当下零售商风险暴露比例更低、外汇资产负债情况更为健康,恐慌式换汇概率较低。1)当下30%的企业使用衍生品对冲了暴露的风险头寸,企业部门恐慌式换汇的情形出现概率更低;2)2021年以来,居民企业部门的外汇资产负债情况改善,短期内换汇偿债压力相对有限;3)2019年以来,商业银行对外投资和企业账上未结汇资金快速积累,将对人民币贬值形成缓冲垫。

三问:中期可能的演绎?利差倒挂延续、贸易顺差缩窄,阶段性仍有压制

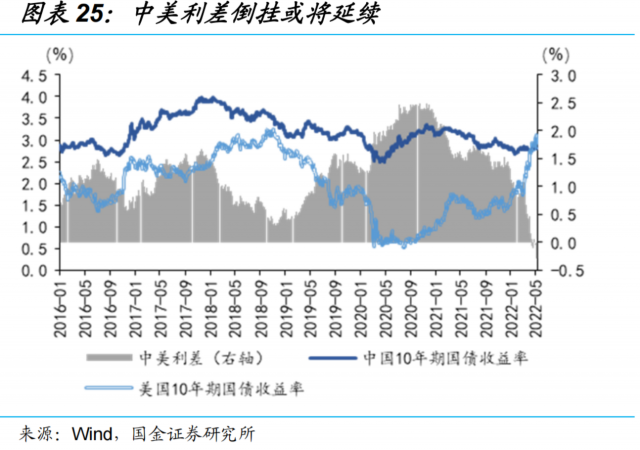

中期来看,货币环境的分化下,中美利差倒挂或将延续甚至继续加大,仍将对人民币汇率形成压制。通胀压力下,美联储不断加快政策正常化进程,5月议息会议上,进一步公布了缩表计划。对缩表预期的消化过程中,美债长端利率或延续上行趋势。而国内的货币环境仍维持相对宽松。货币环境分化下,中美利差的倒挂或将延续甚至继续加大,这将对人民币汇率形成压制。

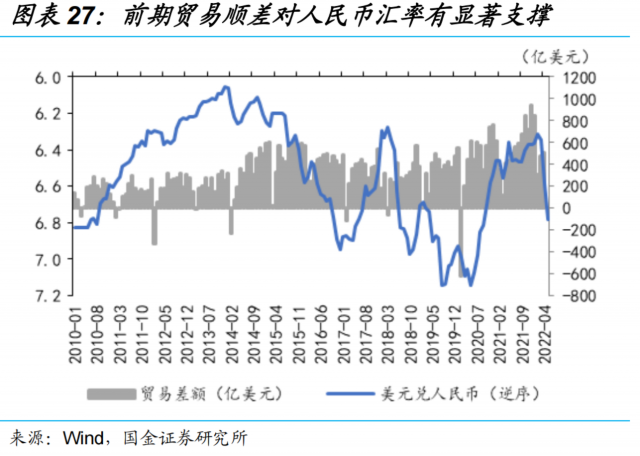

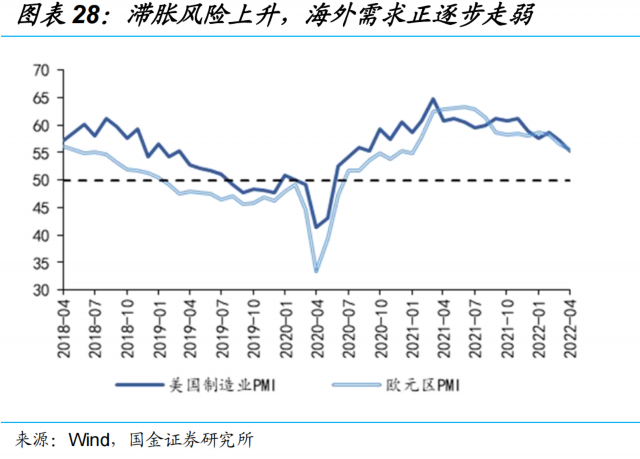

外需走弱与出口“替代效应”衰减,或导致中期出现贸易顺差收窄的可能,进而对人民币汇率表现形成一定程度的压制。2020年6月至2022年4月中旬,人民币持续强势受益于贸易顺差的有力支撑。近期,从PMI等指标来看,外部需求走弱。叠加我国出口“替代效应”的衰减,出口将受到拖累。中期来看,贸易差额或将继续收窄,并对人民币汇率形成一定程度压制。

风险提示:国内经济超预期下行、美联储货币政策收紧超预期、海外黑天鹅事件冲击

报告正文

一问:人民币为何快速贬值?俄乌冲突、疫情蔓延、中美利差倒挂的扰动

4月下旬以来,在俄乌冲突与新冠疫情的接连扰动下,人民币汇率出现“急贬”。2021年6月以来,人民币兑美元汇率走势可以分为3个阶段。1)2021年6月24日至2022年2月17日,这一期间,美元走强,人民币兑美元更强,美元指数升值4.4%①,人民币兑美元升值2.4%;2)2月18日至4月18日,俄乌战争爆发后,美元指数快速上行,期间上涨5.2%,而人民币兑美元震荡走平,期间兑一篮子货币仍有2%的升值;3)4月19日至今,美元指数上涨3.6%,人民币兑美元贬值6.1%。其中4月单月贬值幅度创2010年以来新高。

①关于美元走强,人民币更强的分析,详情参阅报告《美国加息,人民币汇率会怎样?》

第二阶段中,俄乌冲突扰动下,美元指数的快速上行是本轮人民币贬值的外因。俄乌冲突下的基本面、政策面、避险情绪,均对美元形成支撑,人民币被动积蓄贬值压力。1)基本面,由于能源结构的不同,俄乌冲突中飙升的油气价格,显著加剧了欧元区滞胀风险,对美国经济的冲击则相对有限,美欧经济由收敛再度转向了分化。2)俄乌冲突发生后,全球避险情绪升温,资金向美国回流,支撑了美元的强势。3)政策面,俄乌冲突对美欧经济的非对称性影响,导致欧央行货币政策正常化节奏慢于美国,货币政策分化,对美元形成进一步支撑。②

②关于美元指数走强的分析,详情参阅报告《强势美元的背后?》。

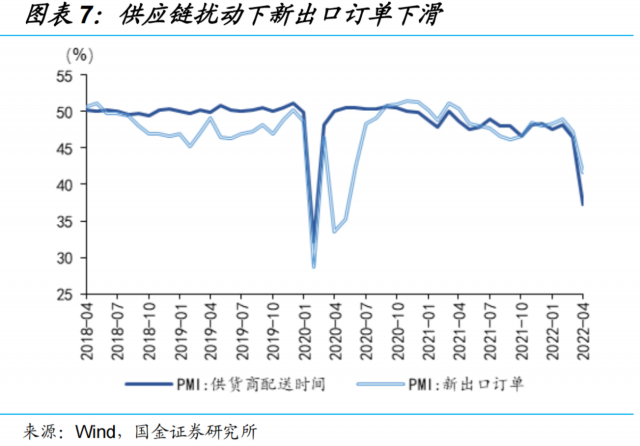

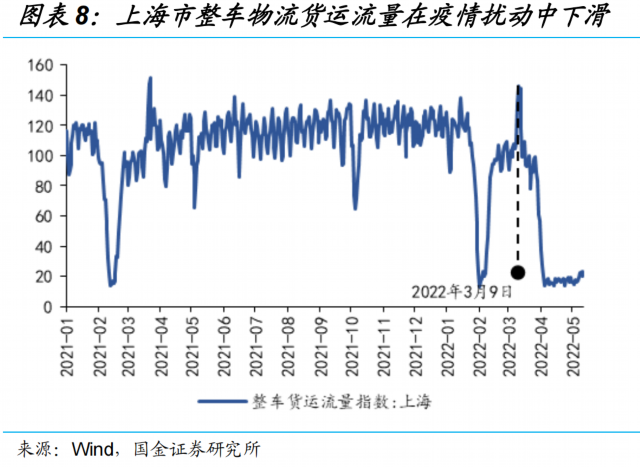

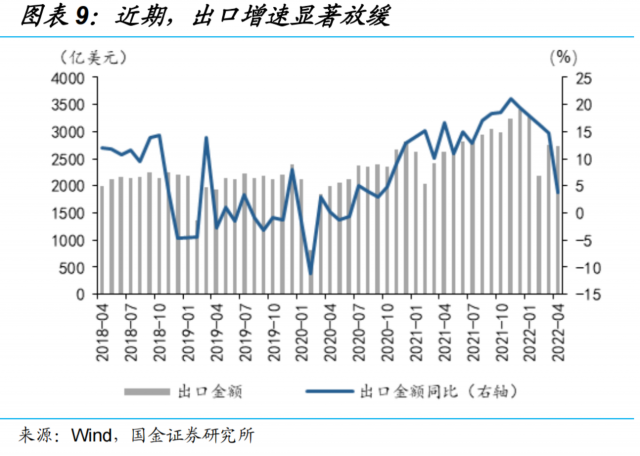

第三阶段中,疫情持续蔓延下,市场对中国经济的担忧加剧,是本轮贬值的内因。3月以来,中美疫情形势分化,国内疫情持续蔓延,而美国疫情则边际缓和。疫情对基本面产生显著扰动,从出口看,3月9日以来,上海市整车物流货运量急剧萎缩。供应链扰动下,PMI新出口订单下滑至4月的41.6,出口增速也回落至3.9%。4月18 日,央行印发《关于做好疫情防控和经济社会发展金融服务的通知》,提出促进外贸出口发展,引发市场对央行贬值容忍度提升的猜测,叠加IMF对中国2022年经济增速下修引发的担忧,人民币快速贬值。

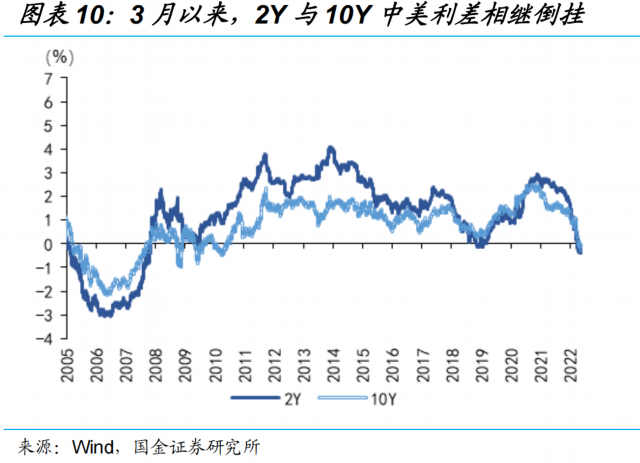

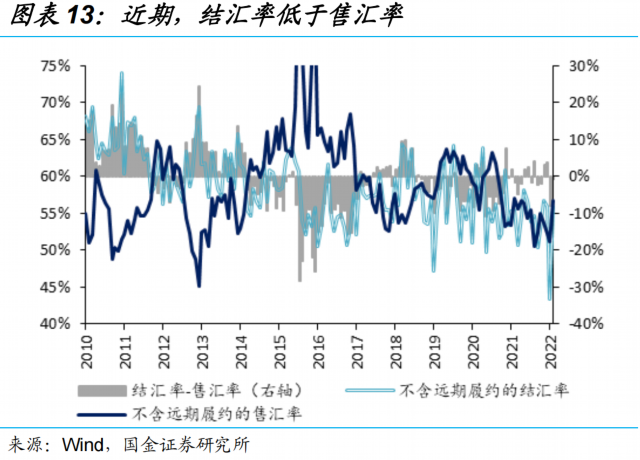

中美利差倒挂的背景下,资金出现快速跨境外流,并与贬值预期形成负反馈,这进一步加剧了本轮贬值的速度。从资本项目看,3月28日和4月11日,2年期与10年期中美利差相继开始倒挂,债券市场外资快速流出;同时,人民币汇率与上证指数共振下行,资产价格与贬值预期的负反馈效应也导致了北上资金的流出,3月以来,北上资金累计净流出485亿美元。③另一方面,贬值预期的形成对企业居民结售汇意愿产生扰动,贬值担忧之下,企业结汇意愿走低,售汇意愿加强,结售汇率一度走低至-7.8%,加速了即期市场上外汇的流出。

③关于中美利差倒挂与资金外流的讨论,详情参阅《中美利差倒挂,人民币贬值压力上升?》。

二问:贬值还有多大空间?短期压力已较大程度释放,恐慌式换汇概率较低

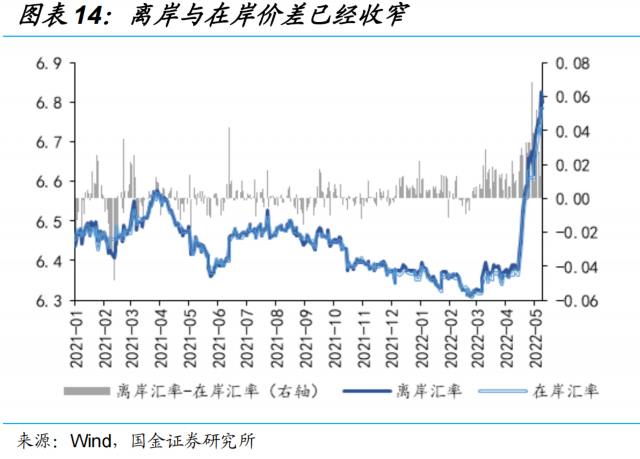

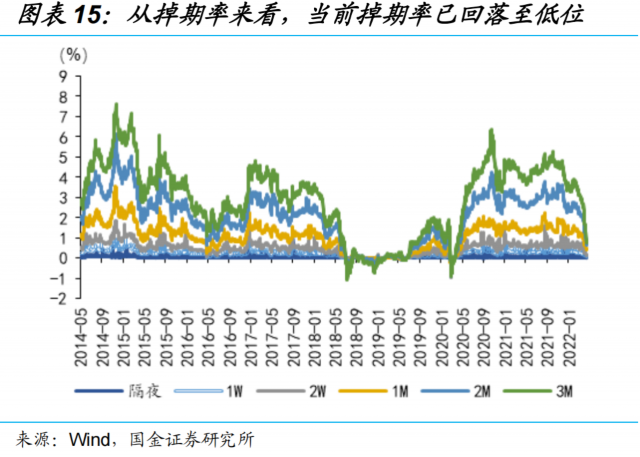

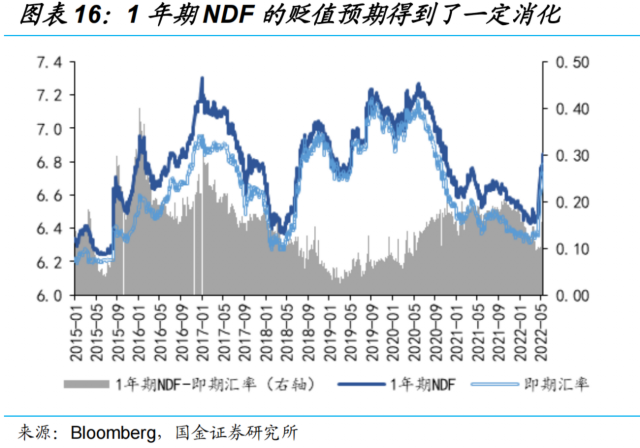

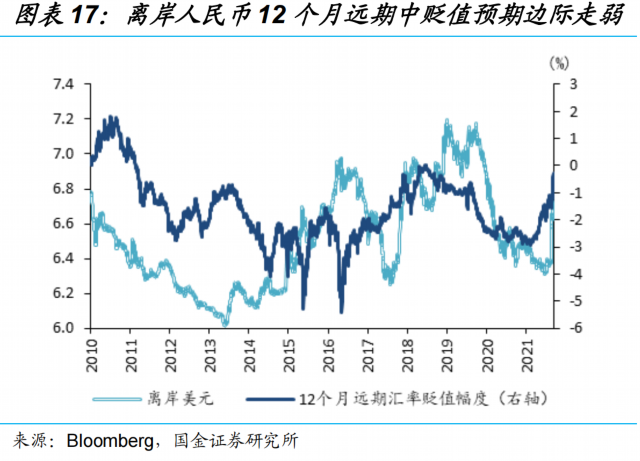

离岸、远期等市场预期显示,短期贬值压力已较大程度得到释放。1)从离岸与在岸价差来看,5月2日,离岸、在岸价差一度高达685bp,在岸汇率受到离岸市场的显著拉动,而当前该差额仅剩135bp;2)从掉期率来看,3个月美元兑人民币掉期率较3月7日阶段性高位明显回落,市场对远期汇率有一定消化;3)从远期汇率隐含的贬值预期来看,无论是1 年期NDF还是12个月远期汇率,其隐含的1年期贬值预期均较5月3日明显回落,分别下行1555、685bp,这同样指向,人民币贬值压力的释放,短期内已集中显现。

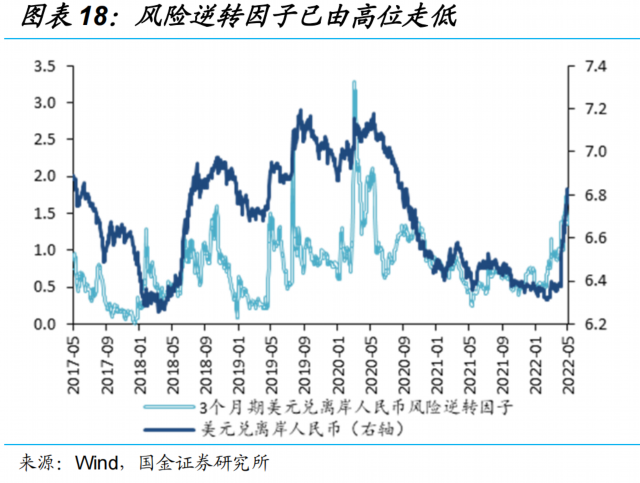

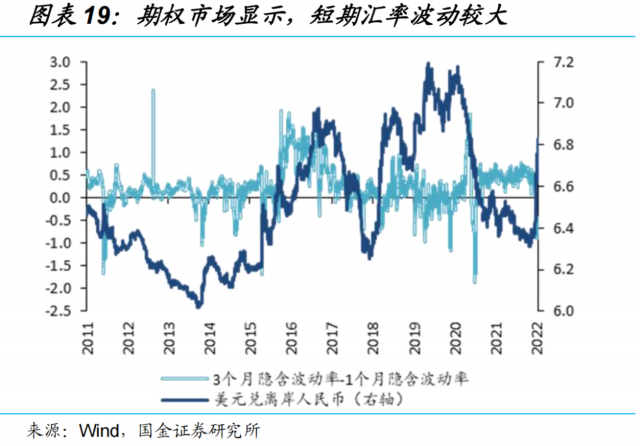

期权市场的交易指标同样指向,人民币贬值压力的释放,在短期内已有集中显现。25Delta风险逆转指标为买入看跌期权和卖出看涨期权之间隐含波动率的差额。该读数大于0时,表示市场看跌人民币兑美元汇率,反之亦然。历史上,风险逆转因子的高位回落往往意味着短期内快速贬值压力的边际缓解。另一方面,3个月与1个月美元兑人民币外汇期权隐含波动率之差刻画了短期汇率相较中期的波动性。该指标快速回落,反映贬值压力在短期内已有较大程度释放。

当下零售商风险暴露比例更低、外汇资产负债情况更为健康,恐慌式换汇概率较低。1)当下30%的企业使用外汇衍生品对冲了暴露的风险头寸,该比例的大幅提升意味着企业部门恐慌式换汇的情形出现概率更低;2)2021年以来,我国金融机构的外汇存款余额已高于外汇贷款余额,居民企业部门的资产负债情况显著改善,短期内换汇偿债的压力相对有限;3)2019年以来,随着央行干预的减少,商业银行的对外投资和企业账上的未结汇资金快速积累,2010年来累计未结汇资金规模已达4840亿美元,将对人民币贬值形成缓冲垫。

三问:中期可能的演绎?利差倒挂延续、贸易顺差缩窄,阶段性仍有压制

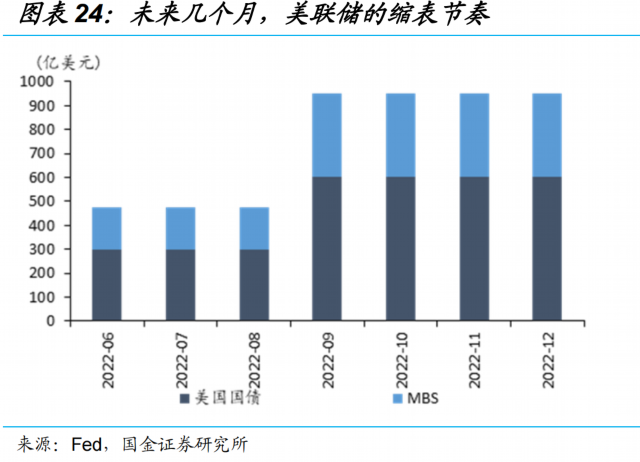

中期来看,货币环境的分化下,中美利差倒挂或将延续甚至继续加大,仍将对人民币汇率形成压制。通胀压力下,美联储不断加快政策正常化进程。5月议息会议上,美联储公布了缩表计划。根据计划,美联储将于6月启动缩表,初步目标定为每月475亿美元,预计在1个季度后达到每月950亿美元的缩减上限。对缩表预期的消化过程中,美债长端利率或延续上行趋势。④而国内经济“稳字当头”,货币环境仍维持相对宽松。货币环境的分化下,中美利差的倒挂或将延续,甚至可能继续加大,这将对人民币兑美元汇率持续形成压制。

④关于美联储缩表与美债收益率的讨论,详情参阅《美联储缩表,这轮有何不同?》

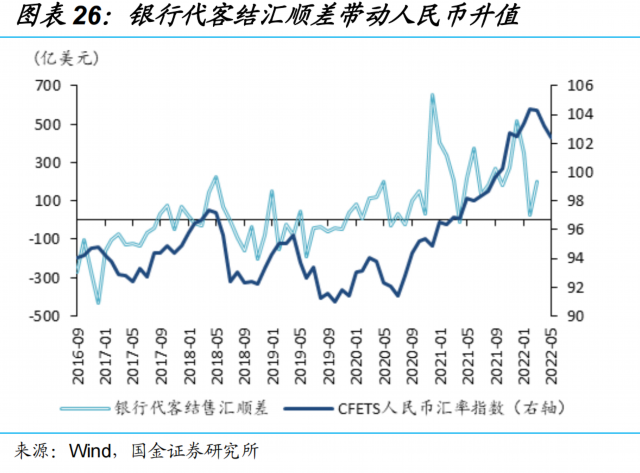

2020年6月至2022年4月中旬,人民币持续强势受益于贸易顺差的有力支撑。疫情期间,中国较全球的生产恢复速度较快,出口的“替代”效应和产业链的竞争优势,带动中国出口持续超预期。强劲出口的拉动下,2021年12月单月贸易顺差一度达942.7亿美元,创历史新高。贸易顺差的推动下,外贸企业结汇需求不断释放,银行代客结汇顺差持续居于高位,支撑了人民币的强势表现。

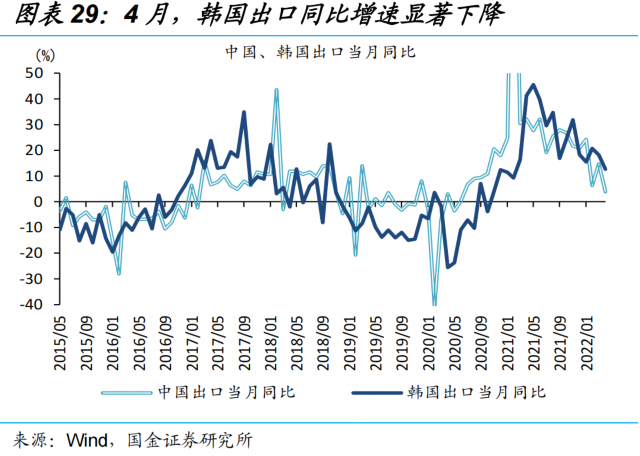

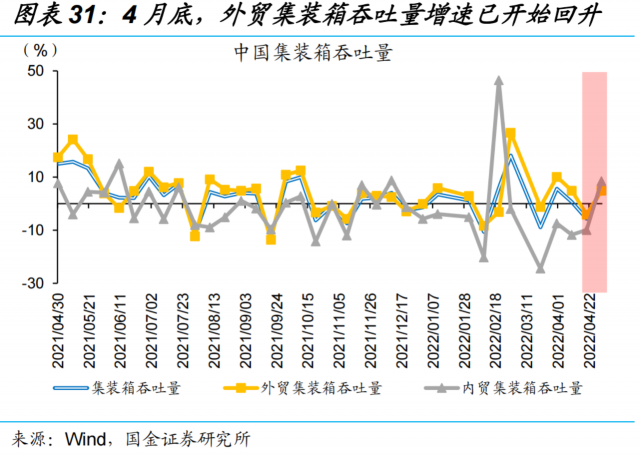

外需走弱与出口“替代效应”衰减,或导致中期出现贸易顺差收窄的可能,进而对人民币汇率表现形成一定程度的压制。出口方面,4月美欧PMI较2月分别回落3.2和2.7,中国出口供给受限情形下,未受疫情扰动的韩国出口同比增速仍然下行,进一步反映了全球需求的放缓。同时,随着海外疫情的缓和,我国出口“替代效应”也将边际减弱。进口方面,从外贸集装箱吞吐量数据来看,国内供应链已开始修复,需求拉动叠加大宗商品价格维持高位,进口增速或将回升。中期来看,贸易差额或将继续收窄,并进而对人民币汇率形成一定压制。

经过研究,我们发现:

1)4月下旬以来,人民币汇率出现“急贬”,俄乌冲突、疫情蔓延、中美利差倒挂扰动是贬值的主因。1)俄乌扰动下,美元指数的快速上行是本轮贬值的外因。2)疫情持续蔓延下,市场对中国经济担忧加剧,是本轮贬值的内因。3)中美利差倒挂背景下,资金快速外流,加剧了本轮贬值的速度。

2)从交易层面看,短期压力已较大程度释放,未来恐慌式换汇概率较低。1)离岸、远期等指标显示,短期贬值压力已较大程度得到释放;2)期权市场的交易指标同样指向,人民币贬值压力的释放,在短期内已有集中显现;3)当下零售商风险暴露比例更低、外汇资产负债情况更为健康,恐慌式换汇概率较低。4)未结汇资金快速累积,对人民币汇率贬值形成缓冲垫。

3)人民币汇率中期仍将回归基本面,而从基本面来看,中美利差倒挂延续、贸易顺差持续收窄,仍可能对人民币汇率表现形成一定压制。一方面,美联储加快政策正常化、国内货币环境相对宽松的背景下,缩表开启后,利差倒挂或将延续。另一方面,外需走弱与出口“替代效应”衰减,导致中期存在贸易顺差收窄的可能,也会对人民币汇率表现形成一定程度的压制。

风险提示:

1、美国经济增长不及预期:新冠疫情的超预期反弹、美国劳动力就业意愿的持续低迷,导致美国经济增速快速下滑。

2、美联储货币政策收紧不及预期:市场对美联储2022年加息预期已升至11次,如经济动能不足、供应链明显缓和,美联储加息步伐将明显放缓。

3、海外黑天鹅事件冲击:俄乌冲突下,海外地缘风险加剧,黑天鹅事件或将再次出现。

(赵伟为国金证券首席经济学家、中国首席经济学家论坛理事)