分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

经济指标回落,宏观政策需尽快托底 4月经济数据观察

2022-05-17 14:01:39

作者:中国金融四十人论坛 责编:张健

{{aisd}}

AI生成 免责声明

3月以来,广东、上海、山东、吉林、北京等多地出现疫情反弹。长三角和珠三角作为中国经济最活跃的区域,也是本轮疫情形势较为严峻的两个地区。疫情冲击的负面影响不仅体现在消费端,还蔓延到物流、生产等多个环节,对供应链和出口带来显著负面影响,也让服务业受损严重,企业现金流压力加大。疫情对供需两端都造成了显著冲击。

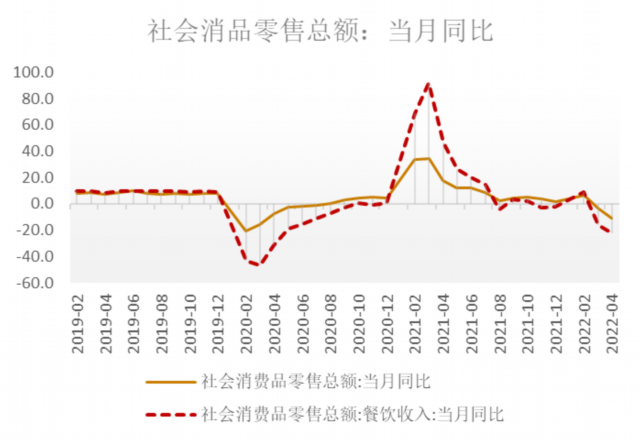

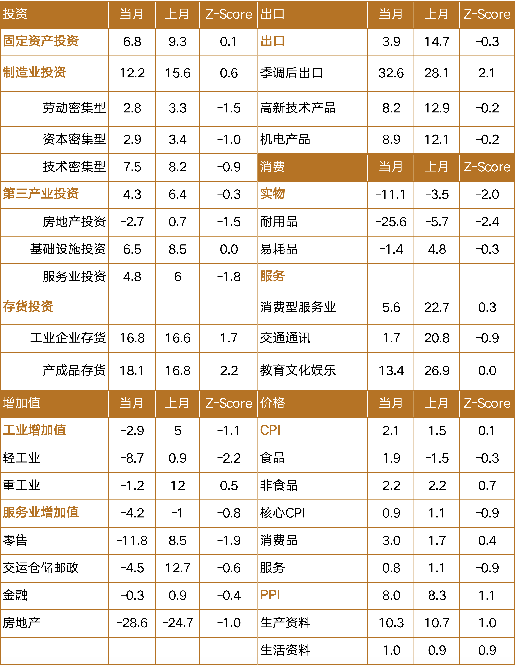

具体来看:供给端,4月工业生产和货运物流均受到显著影响。4月全国规模以上工业增加值同比下降2.9%,较3月回落7.9个百分点,环比下降7.1%。除疫情严峻地区减产停产外,工业部门还因跨省物流效率下降而受到不同程度影响。4月官方制造业PMI为47.4,处在荣枯线以下,降至2020年3月以来的新低水平。需求端,4月消费、投资和净出口均边际走弱。4月社会消费品零售总额同比下降11.1%,汽车类销售同比下降31.6%。其中,以餐饮收入为代表的服务消费受到严重冲击,4月餐饮收入同比增速降至-22.7%。固定资产投资放缓,房地产销售低迷制约房地产市场恢复。1-4月,全国固定资产投资累计同比增速6.8%,较1-3月回落2.5个百分点。

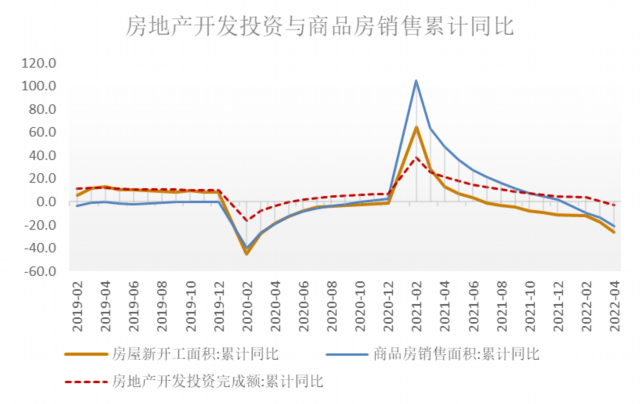

4月,房地产开发投资同比下降10%,新开工面积和商品房销售面积同比均出现大幅下降,降幅分别为-44%和-39%。4月居民新增按揭贷款减少605亿元,继今年2月后再度转负,是有数据以来新低。这表明当前居民部门的购房意愿明显不足,市场情绪仍然偏悲观,不可轻视未来房地产市场的恢复难度。出口增速继续放缓,外需对我国经济的支撑作用开始减弱。4月我国按美元计价出口金额同比增长3.9%,较3月回落10.8个百分点,较去年同期下降28.2个百分点。未来全球经济增速放缓,出口高增速难以维系。

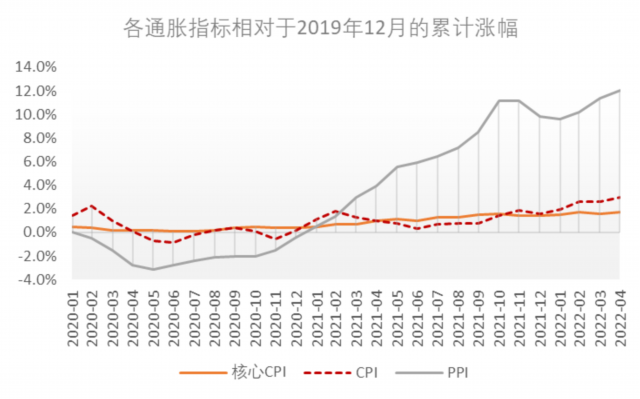

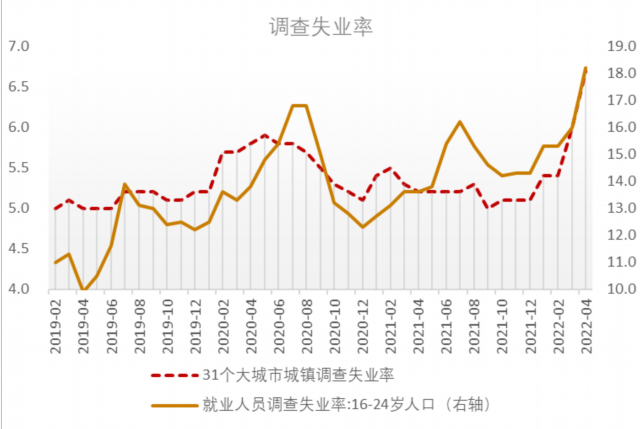

数据来源:国家统计局、Wind供需双弱格局下,物价水平仍保持低位,失业率显著上升,表明疫情对需求的冲击要大于供给端。疫情多点暴发使得经济受到较大影响,较低的核心通胀率和就业市场压力说明经济运行仍处于需求不足状态。2019年底至今,核心CPI累计上涨1.7%,CPI累计上涨3.0%, PPI累计上涨12.1%。其中,PPI上涨的主要拉动因素是俄乌冲突推高国际大宗商品价格,进而带动国内能源、化工等行业的价格上涨。剔除了食品和能源价格的核心CPI往往更能真实地反映通胀压力,核心CPI累计上涨了1.7%,通胀水平偏低。4月,31大城市调查失业率攀至6.1%,比上月上升0.3个百分点,连续两个月创下数据发布以来的最高值。其中,青年群体就业形势尤其严峻。16-24岁人口的调查失业率4月为18.2%,比3月上升2.7个百分点,显著高于疫情前2018-2019年11%的历史水平,也显著高于疫情后2020-2021年14%的历史水平。疫情使得劳动力密集型特征的消费性服务业用人需求存在不确定性、吸纳就业能力下降,加剧当前市场的就业压力。服务业PMI从业人员分项指标持续走低,4月指标降至45.8,明显低于同期制造业PMI从业人员指标47.2。

数据来源:国家统计局、Wind

从现金流视角来看,居民部门现金流相对稳健,企业部门现金流明显恶化,尤其是房地产行业和餐饮零售等服务业。对于居民部门而言,1季度城镇居民人均可支配收入同比增长5.4%,要低于去年同期的12.2%,也低于疫情前2017-2019年8.0%的均值水平。虽然居民收入有所下降,但是工资支出对于企业而言是刚性的,工资的降幅并没有非常明显,主要体现为失业率的上升。但居民消费和购房支出出现大幅收缩。4月商品零售额同比增速降至-9.7%,餐饮收入同比增速降至-22.7%,除汽车外消费品零售额同比增速降至-8.4%。1-4月,个人按揭贷款累计同比下降25.1%,定金和预收款累计同比降幅达到37%。因此,从结果来看,居民收入的下降幅度要小于支出的下降幅度,居民部门现金流并没有明显恶化。对于企业部门而言,特别是餐饮零售等服务业和房地产行业,居民消费和购房支出剧烈收缩将带来企业现金流的急剧恶化。居民购房款是房地产开发资金的主要来源,个人预付的定金和按揭贷款占总房地产开发资金的比重约50%,居民购房需求不足给房企带来严重的现金流压力。全国范围内执行严格的防疫措施将使得餐饮、娱乐、旅游、航空等服务业受到严重冲击,企业现金流存在断裂风险。综上可知,4月宏观数据大幅下降与疫情冲击密切相关。未来随着疫情冲击逐渐消退,各项宏观指标在同比增速层面会表现出一定程度的修复。但这种修复主要来自环比效应,不足以表明当前的经济下行压力已经开始缓解。接下来的几个季度,中国经济仍将面临较大挑战。面对国内外多重压力,今年实现5.5%的经济增长目标难度加大,保经济增长、保市场主体、保就业尤为重要。当前要坚定落实4月29日中央政治局会议提出的“加大宏观政策调节力度,扎实稳住经济”的要求,稳增长政策要及时跟进、尽快落地,保持政策预期的稳定性和一致性。其一,稳健的货币政策要主动应对,积极运用利率政策,扭转信用周期。尽快降低基准利率并带动市场利率整体下行,降低实体企业经营成本,向市场释放坚定的稳增长决心。加大信用扩张力度,激发私人部门的融资需求,稳定企业和市场的投资信心。其二,财政政策则应加快支出进度、提高专项债务资金使用效率,加大稳投资力度。财政预算的结构应该有所调整,要加大一般公共预算对基础设施投资力度,加大公共政府一般公共预算对地方政府的转移支付,对基础设施投资提供贴息贷款等。此外,财政可以补偿因疫情防控受损的市场主体,积极使用消费券,支持企业重新恢复经营。

宏观经济运行

◆经济景气程度跌至荣枯线以下。4月官方制造业PMI为47.4,较3月回落2.1个百分点。其中,大型企业制造业PMI为48.1,较3月回落3.2个百分点;中型企业制造业PMI为47.5,较3月回落1.0个百分点;小型企业制造业PMI为45.6,较3月回落1.0个百分点。

◆ 工业生产增速回落。4月全国规模以上工业增加值同比下降2.9%,较3月回落7.9个百分点;环比下降7.1%。分大类看,制造业同比下降4.6%,采矿业增加值同比增长9.5%,电力、热力、燃气及水生产和供应业同比增长1.5%。高技术制造业增加值同比增长4.0%。

◆ 进出口增速放缓。4月美元计价出口金额同比增长3.9%,较3月回落10.8个百分点。进口金额同比零增长,较3月少降0.1个百分点。4月贸易顺差511.2亿美元,较3月扩张37.4亿美元。

◆消费加速回落。4月社会消费品零售总额同比下降11.1%,较3月多降7.6个百分点;环比下降0.7%。其中,商品零售同比下降9.7%,较3月多降7.6个百分点;餐饮收入同比下降22.7%,较3月多降6.3个百分点。汽车类销售同比下降31.6%,较3月多降24.1个百分点。1-4月全国网上零售额同比增速3.3%。其中实物商品网上零售额同比增长5.2%,占社会消费品零售总额比重为23.8%。

◆固定资产投资放缓,房地产投资和销售继续下行。1-4月,全国固定资产投资累计同比增速6.8%,较1-3月回落2.5个百分点。民间固定资产投资累计同比增速5.3%,较1-3月回落3.1个百分点。其中,制造业投资累计同比增长12.2%;第三产业中的基础设施投资累计同比增速6.5%;房地产开发投资累计同比下降2.7%。1-4月,商品房销售面积累计同比下降20.9%,较1-3月多降7.1个百分点;新开工面积累计同比下降26.3%,较1-3月多降8.8个百分点。

◆核心CPI仍处低位,PPI回落。4月CPI同比增长2.1%,较3月回升0.6个百分点。其中,非食品价格同比增长2.2%,与上月持平;食品价格同比增长1.9%,较3月回升3.4个百分点。扣除食品和能源的核心CPI同比增长0.9%,较3月回落0.2个百分点。4月PPI同比增速8.0%,较3月回落0.3个百分点。

宏观经济运行环境◆ 外部经济景气度回落。4月摩根大通全球综合PMI为51.0,较3月回落1.7个百分点;摩根大通全球制造业PMI为52.2,较3月回落0.7个百分点。美国4月制造业PMI从3月57.1回落至55.4,欧元区4月制造业PMI从3月56.5回落至55.5,日本4月制造业PMI从3月54.1回落至53.5。CRB大宗商品现货价格环比上升1.7%。◆社融存量增速回落。4月M1同比增速为5.1%,较3月回升0.4个百分点;M2同比增速为10.5%,较3月回升0.8个百分点。社会融资规模存量同比增速为10.2%,较3月回落0.4个百分点。4月,新增社融0.9万亿,较3月回落3.7万亿。其中,政府新增债务(国债+地方债+专项债)0.4万亿,较3月减少0.3万亿;企业新增债务0.7万亿(包括地方融资平台企业新增债务),较3月减少2.5万亿;居民新增债务-0.2万亿,较3月减少1.0万亿。◆ 7天回购利率回落。7天银行间质押式回购利率4月均值为1.95%,较3月回落40个基点。3个月SHIBOR与3个月国债收益率之差来代表的短期流动性利差较3月上升3个基点至0.45%;10年期国债收益率与1年期国债收益率之差来代表的期限利差较3月上升9个基点至0.77%;10年期AA级债券收益率与10年期国债收益率之差来代表的信用利差较3月回落6个基点至1.76%。

近期展望和风险提示

◆ 国内疫情多点散发对经济运行带来严重影响,加剧经济下行压力。

◆ 房地产市场过度下行对全社会信用扩张形成拖累,内需不足。

◆ 经济下行引致金融风险上升。

◆ 外部环境变化和国内疫情管控措施对出口带来双重压力。

诊断建议

◆ 利率每次下调25个bp,持续下调直到实现就业目标和合意经济增速为止。

◆ 财政贴息的新型债券和政策性金融贷款,支持缺少收益的公益和准公益类基建投资,全年基建投资增速不低于10%。

◆ 引入住房抵押贷款利率市场化竞争,减低居民债务负担,因城施策的暂时性交易税遏制个别城市房价过度上涨。

◆ 试点房地产企业存量资产改造为保障房,化解房地产企业过度负债。

◆ 设立专项基金,补偿因疫情防控受损的市场主体,支持其重新恢复经营。

◆ 对低收入群体、老人和婴幼儿为期1年的暂时性收入补贴。

宏观经济运行检验报告单

宏观经济环境检验报告单

(作者为中国金融四十人论坛研究部副主任朱鹤)

文章作者

美股软件股六日市值蒸发近万亿美元!抛售蔓延,市场重估AI赢家与输家

穆拉基直言:“这将是充满变数的一年。我们还处在这场格局重塑的早期阶段,这一重塑过程将决定谁将成为赢家和输家。”

金价逼近5600美元,部分金矿股“见光死”|市场观察

资金在担心什么?

中国尚无尼帕病毒输入性病例,沸水加热15分钟可灭活

研究显示,尼帕病毒的人际传播效率不高,R₀估计值较低,例如在孟加拉国约为0.33。

我国尼帕病毒检测能力如何?张文宏:二代测序检测足够应对

中国已将尼帕病毒纳入重点监测和防控体系,防控重视程度处于较高水平,但实际投入和准备仍面临挑战。

科技股最新财报季来了!英特尔打头阵,“七巨头”走势进一步分化?

AI领域的“军备竞赛”已让“七巨头”产生分化。