分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

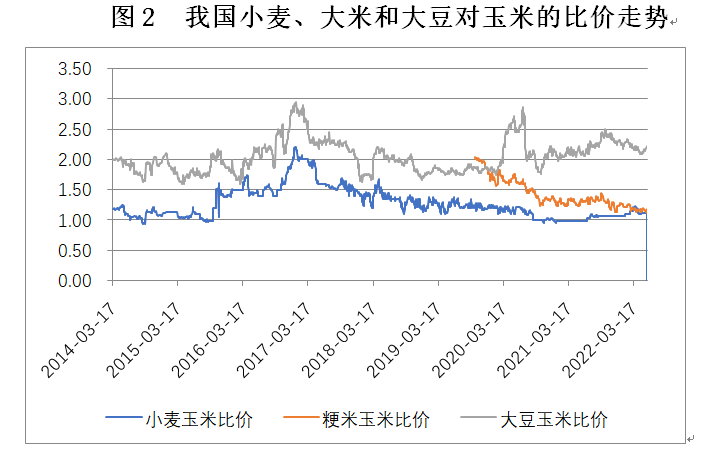

去年以来,粮食价格一路飙升,许多国家纷纷出台粮油出口禁令。联合国粮农组织统计,世界粮食商品价连创新高,3月份飙升12.6%,增幅达到该指数自1990年创立以来的新高。值得警惕的是,我国小麦玉米比价和大豆玉米比价都在低位。笔者认为,今年世界局势动荡和肉类产量高位之下,应当突出农作物的生物质总量,扩大单产最高的玉米的生产,从而稳定粮食供求和物价,维护粮食安全。

前期粮食乱局缘于国内疫情和国际地缘政治等供给问题

美国农业部5月粮油供需报告预计,全球2022/2023年度谷物产量为27.65亿吨,比上年减少2823万吨;消费量为27.8591亿吨,减少508万吨;期末库存为7.8363亿吨,减少2058万吨。

一是一些国家的粮油贸易限制进一步刺激粮油供应链紧张。俄罗斯受到制裁,国际贸易支付出现障碍。出口禁令、乌克兰今年农作物产量预计急剧下降,同时全球已有20多个国家宣布禁止粮食出口,全球粮食涨价和通胀或将愈演愈烈。联合国粮农组织日前警告,俄乌冲突和对俄制裁的外溢影响,可能导致全球粮食价格从当前高位上再次推升8~22个百分点。印尼宣布4月28日起停止出口食用油和棕榈油。5月下旬,面对三大主粮中价格相对平稳的大米,泰国总理巴育有意联合越南等国提高出口价格。俄罗斯扬言将对不友好国家实行粮食禁运。

二是化肥农资生产和贸易相继受到能源涨价和各种限制措施的干扰,价格高企进而导致粮食减产。全球80%左右的氮肥是由天然气制成,欧洲比例几乎100%。由于天然气涨价,国际尿素在过去18个月已经上涨2倍多。由于天然气短缺和涨价,化肥厂商挪威Yara、奥地利Borealis削减和停止了氮肥生产。此外,俄罗斯是世界上最大的氮肥出口国,也是钾肥和磷肥的第二大供应国,占全球化肥出口量约14%。俄罗斯和白俄罗斯合计占全球钾肥供应的40%。其出口贸易主要面向巴西、美国和印度等国。虽然国内氮肥采用煤炭作为原料,但国内化肥价格也呈现持续上涨趋势。根据中国农资流通协会统计,3月底化肥批发价格同比上涨38%。其中,大量进口的钾肥批发价指数同比上涨90%,尿素出口价格指数同比涨70%。可以肯定,化肥的短缺和涨价将影响世界各地的粮食种植。

三是世界谷物种植面积和产量减少。乌克兰一直是欧盟、亚洲和非洲粮食油料的重要进口来源地。其中,乌克兰小麦和玉米产量分别占全球的10%和15.3%,大麦占全球12.6%,葵花籽油产量占全球的49.6%。我国从乌克兰进口的玉米比重达30%。受俄乌冲突影响,乌克兰农业部长预计玉米种植面积减半。3月16日,国际谷物理事会(IGC)将今年乌克兰玉米出口前景从3190万吨下调至2100万吨,小麦出口从2450万吨下调至2080万吨。美国农业部5月报告预计,全球2022/2023年度玉米产量为11.8072亿吨,比上年度减少3490万吨;出口量为1.827亿吨,减少1509万吨;消费量为11.8497亿吨,减少1443万吨;期末库存为3.0513亿吨,减少426万吨。

四是我国新一轮疫情一定程度上阻滞了一些地区种子、化肥等农资物流和人员流动。本轮疫情先后波及广东省、福建省、浙江省、江苏省等多个省份。其中的黑龙江、吉林、辽宁、河南、河北、湖北都是产粮大省。尤其是东北、长三角等有些地方采取了严格管控措施,人员流动都大幅下降,一定程度上会影响春耕和田间地头管理。春玉米的播种时间从长江流域的3月到东北的4月,是最受影响的粮食作物。

粮食需求叠加能源需求问题

一是玉米的直接食用需求增加。往年,全球玉米直接食用量占产量的比例约10%。联合国粮农组织今年5月估计,2021年有1.93亿人经历了不同程度的粮食危机,比2020年增加近4000万人,创历史新高。如前所述,今年全球小麦和谷物产量和出口量大概率减少,原来的小麦需求可能会转向玉米。另一方面,玉米库存不容乐观,2021年底全球玉米库存量2.9亿吨,较上年末下降4.38%。

二是我国饲料需求居高不下。我国饲料产量从2019年的26184万吨增长到2021年的29344万吨,大约占比70%。2021年全国玉米消费量在22700万吨,较2020年全年下降1296万吨,降幅5.40%。究其原因,不是玉米需求下降,而是在玉米高价的驱动下小麦、稻谷、高粱、大麦分别替代了玉米需求4000万、1000万、1000万和1000万吨。今年,生猪存栏量仍然会在缓慢去库存的同时保持在近年来高位,原因是2021年出台的产业调控政策和生猪养殖行业规模化平滑了猪周期。2021年末,我国生猪存栏量为44922万头,高出常年10%,2022年1~5月生猪出栏数始终保持在4.24亿头之上。此外,今年牛羊存栏仍处于历史相对高位。2021 年末,全国牛羊存栏数分别比上年增长2.7%和4.3%。这些都会增加玉米需求。

三是高油价刺激全球玉米的工业需求。全球来看,玉米工业消耗量占产量的30%,我国占四分之一,产品包括乙醇汽油、淀粉、淀粉糖、玉米胚芽油、味精、氨基酸等300多种。而且,玉米的工业需求还将随着新产品和深加工产能扩大而不断增加,定价模式逐渐转向期货价加点方式以规避价格风险。目前,我国玉米深加工产能大约1亿吨,去年消耗玉米6000多万吨,产能利用率五成多。尤为重要的是,玉米加工成的酒精广泛用于抗疫和交通领域,当前美国、巴西、欧盟、中国等先后引入乙醇汽油,2019年生产乙醇汽油8736万吨。中美玉米乙醇汽油按照1吨消费3吨玉米估算,每吨成本大约8000元和7000元,而售价大约是汽油的九成(目前超过10000元)。俄乌冲突发生后,美欧不断加码对俄罗斯能源行业的制裁,目前油价上涨到110美元/桶之上,年内有的投行机构看涨到150美元。此外,拜登政府近期正考虑暂时取消高乙醇混合汽油的夏季销售限制,以降低美国消费者的燃料成本。在高盈利的驱动下,玉米的工业需求高涨。

在全球粮食总量短缺和价格分化中更要重视粮食结构策略

在今年全球粮食红灯频闪、20多个国家出台粮食禁令的背景下,我国的粮食进口必将面临越来越多的国际压力。此时,我们更需要研究粮食生产的品种结构,练好内功,做好统筹平衡,趋利避害,确保粮食安全。

一是关注国际化肥价格的飙升提高了外国大豆的种植意向。在大豆和化肥价格高位的刺激下,美国、巴西农民玉米种植户改种化肥用量小的大豆。近期化肥价格飙涨严重影响玉米的种植,反过来有利于带有固氮根瘤菌的大豆的播种面积。5月,Inform咨询公司发布报告,预计2022年美国玉米播种面积接近9050万英亩,比早先预期低100万英亩,比上年增加100万英亩。

二是重视种植面积受到俄乌冲突的直接影响而下降的作物生产。当前,大米和大豆种植区域基本远离俄乌冲突波及范围。11月到次年的5月是南美主要农作物的种植、生长和收获期。南美大豆已大部分完成收割。虽然南美播种前期遭遇干旱,但2月的降雨改善了阿根廷、乌拉圭和巴西大豆生长,因此,南美大豆总体收成好于预期。美国农业部5月粮油供需报告显示,2022年小麦、玉米的产量和库存将下降,大米、大豆产量和库存量会增加。

三是在粮食短缺的形势下重视粮食的全株生物质产量。玉米是产量最高的主粮,占全球农作物种植面积的1/10,产量占比40%。2021年,我国玉米种植面积约 6亿亩,占全国耕地总面积1/3;产量为2.7亿吨,占粮食总产量的40%;增幅4.6%,仍然跟不上猪肉产量28.8%的增幅。需要指出的是,玉米也是生物质产量和能量最高的粮食作物。玉米本身含有22%的碳水化合物、4%的蛋白质和1%的脂肪,是主要的能量饲料。更为突出的是,玉米秸秆也是饲料的主要原料。结实玉米亩产秸秆从600公斤到3吨不等,高于小麦的500公斤和水稻的400公斤。农民田间卖秸秆每亩收入100元,做成青储饲料售价300多元。目前,北半球夏粮秋粮正待夏播,全球小麦减产提升了我国夏玉米生产的重要性。

四是主粮的比价关系也是说明玉米短缺问题最为严重。当前,国际大米、大豆、小麦和玉米价格分别较历史均价高三成、五成、九成和一倍。这已经反映了粮食市场存量的供需关系,显示相对过去,玉米最为紧俏。展望未来,可以进一步分析国内今年秋粮的期货价格的关系。2022年秋粮食作物供求矛盾由紧到松依次是玉米、小麦、大豆和粳米。

五是农民的种植收益来看,也是玉米的收益更高。5月末收盘的大连商品交易所2022年9月玉米和大豆收成时候的期货价格每吨分别为2833元和6379元。按照2021年我国玉米和大豆亩产419公斤和130公斤推算,两者毛收益分别为1187元和840元。玉米还有卖秸秆收入100元。如果再考虑成本和补贴差异后,玉米投入产出优势明显。

今年应优先发展玉米生产

2021年,全国大豆和玉米种植此消彼长。大豆播种面积为1.26亿亩,比上年减少2200万亩,大豆产量164亿公斤,下降16.4%;亩产130公斤,下降1.8%。全国玉米播种面积达6.50亿亩,比上年增加3090万亩。玉米产量2726亿公斤,增长4.6%,单产419公斤/亩,下降0.4%。

在粮食供求缺口扩大、玉米重要性加大的形势下,各地和种植户应该确保粮食总产稳定,对增产大豆从长计议,逐步调整。

一是今年应首先稳定玉米种植。我国饲料产量从2019年的26184万吨增长到2021年29344万吨。玉米作为饲料之王,2021年耗尽了几年来的临储玉米库存,仍不能满足需求,消费量仅22700万吨,下降5.40%。面对潜在的全球粮食危机和牲畜存栏量的高位,2022年仍将出现供求紧张的局面,是维护今年粮食和物价平稳的关键。

二是重点扩大夏玉米的种植面积。黄淮海夏播玉米区玉米种植面积约占全国的35%,总产量的30%。播种时间大约在6月中旬到6月末。今年又出现拉尼娜现象,我国容易出现“冷冬热夏”、“南旱北涝”、台风登陆多的反常天气。而玉米具有较强的抗旱性,有利于低于旱灾和台风。目前,部分地区已经开始收割夏粮,我国应高度重视第二季作物的生产,在河北、山东、山西、河南、陕西、四川、贵州、云南、广西等夏玉米主产区加大种子、农资供应,鼓励扶持种植夏玉米。

三是把握大豆产能提升工程的节奏,粮食充裕时期积极推进,全球粮食危机时期放慢速度。我国人均耕地面积仅为世界的一半,大豆单产不到玉米的1/3。若要满足大豆自给,需要占用一半的耕地。因此进口大豆实际上是进口外国耕地。也就是说,减少大豆的对外依存度是大方向,但应统筹兼顾,逐步实现,近期大豆增产的重点应该是落实藏粮于技的方针,借鉴巴西在亚热带地区种植大豆经验,在南方适宜地区如四川、湖北等地推广大豆种植。

(温建东系剑桥大学管理学会研究员、经济学博士,李永宁系天津工业大学经济学院副教授、金融学博士后)