分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

赵伟:能源通胀第二波

2022-06-30 14:32:47

作者:赵伟 责编:张健

{{aisd}}

AI生成 免责声明

近期,油价从120美元/桶的高位大幅回落,是情绪扰动或趋势反转?回归供需格局分析,未来油价如何演绎,对政策节奏及经济形势有何影响?敬请关注。

1、周度专题:能源通胀第二波

近期,油价从120美元/桶的高位大幅回落,是情绪扰动或趋势反转?回归供需格局分析,未来油价如何演绎,对政策节奏及经济形势有何影响?敬请关注。

1.1、120美元/桶的油价,高处不胜寒?供需、历史经验等显示并非如此

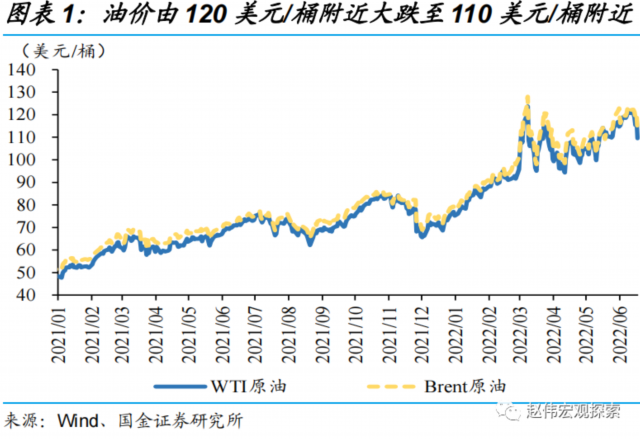

近期,受供需两端“利空”因素的打压下,油价由120美元/桶附近大幅回落至110美元/桶附近。供给端,美国总统拜登突然宣布将于7月15日开展对沙特的首次访问,引发市场对沙特等大幅增产的预期升温;同时,俄罗斯总统普京表示不反对乌克兰加入欧盟,似乎透露出俄乌局势出现边际缓和的迹象,也导致油价走势承压。需求端,美联储高强度紧缩引发市场对美国经济衰退的担忧升温,对油价形成利空。再结合交易指标来看,衡量油价做空情绪的非商业空头持仓占比出现阶段性反扑,也在一定程度上导致油价回调。

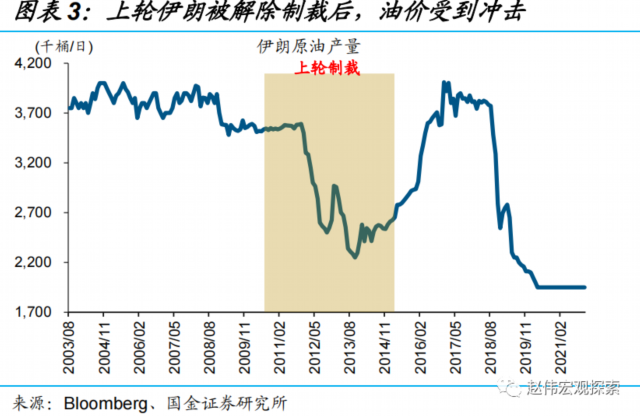

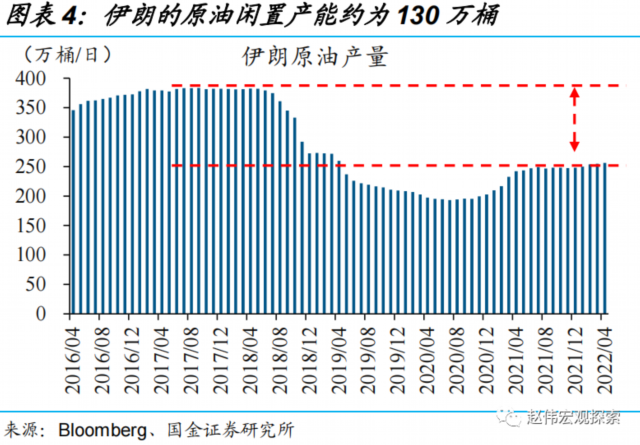

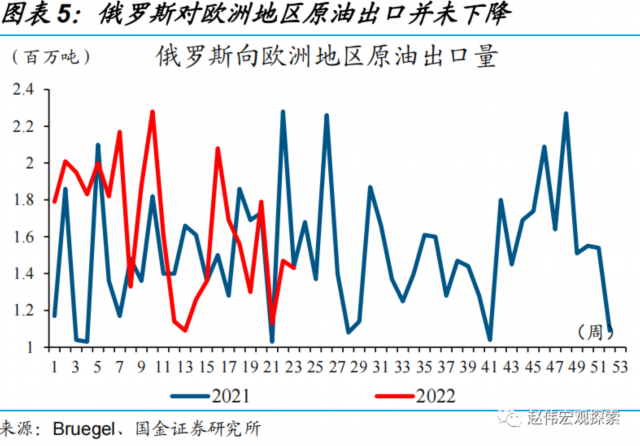

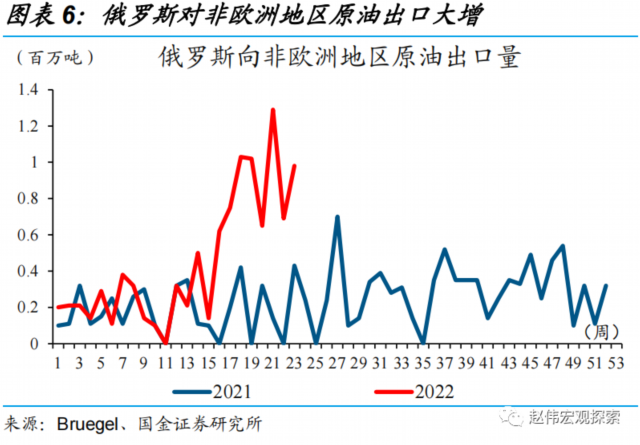

供给端方面,供给端方面,无论是美沙关系或俄乌局势,对油价影响或相对有限。原因在于,美国总统拜登即将出访沙特,即使美沙联合增产,但背后大概率是伊核协议谈判的搁置。换言之,沙特进一步增产与伊朗原油回归市场属于互斥事件,整体来看对供给端的边际扰动或相对有限。俄乌战争爆发以来,俄罗斯通过原油转口贸易等形式,出口量不降反增,意味着俄乌局势的变化对原油供给端的影响其实也并不显著。

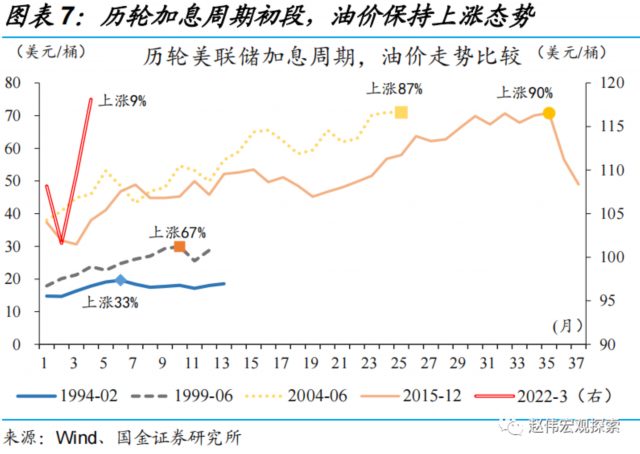

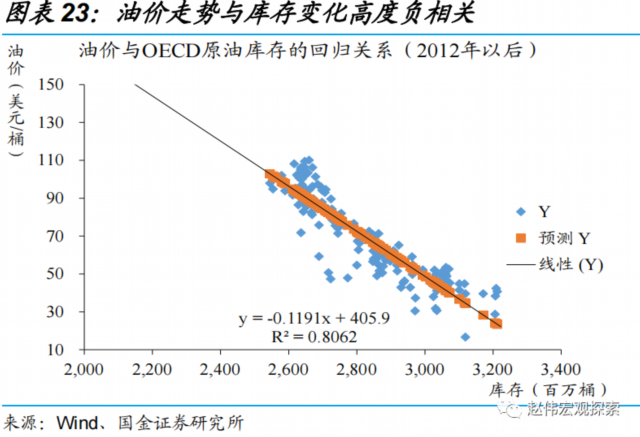

以史为鉴,货币金融环境的大幅收紧,从来不是油价见顶的真正理由;供需矛盾,才是决定油价走势的真正推手。回溯1990年代以来的4轮完整加息周期,加息开启并非意味着油价快速见顶。原因在于,不同于利率高度敏感的耐用消费品,原油相关消费属于偏刚性的支出,对利率环境的敏感度较低。鉴于美联储刚刚开启加息周期,对油价的分析应该回归供需基本面本身。作为供需矛盾的结果,全球原油库存变化对油价走势具有非常高的解释力;眼下,全球原油库存仍处于去化趋势中。

1.2、未来油价走势?供给受限、需求改善下,第二波上涨在途中

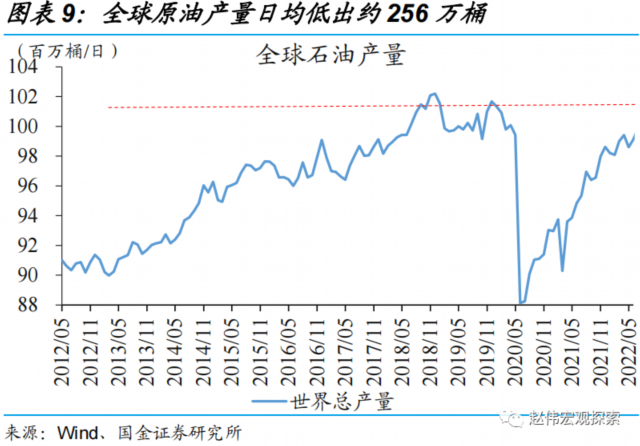

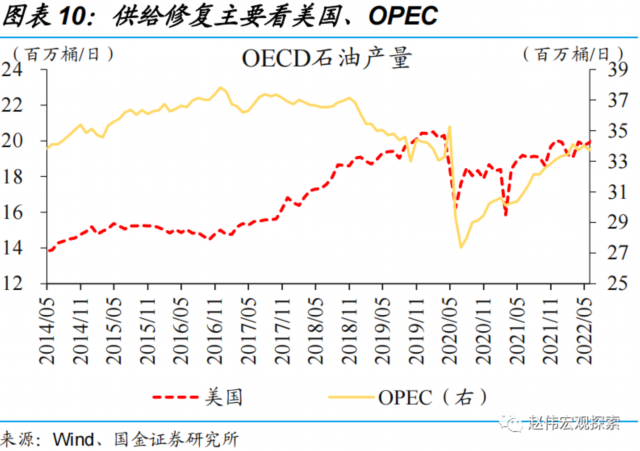

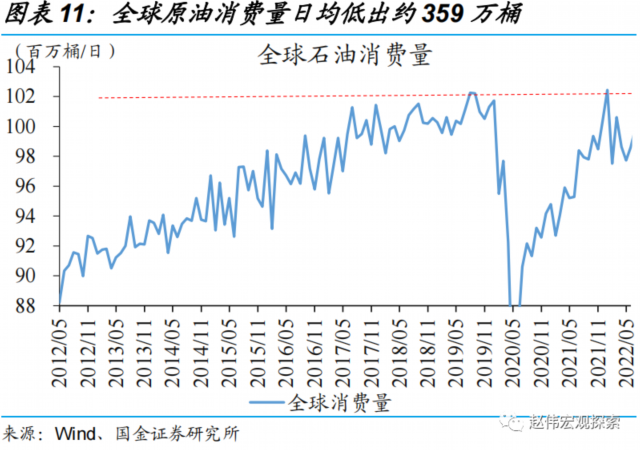

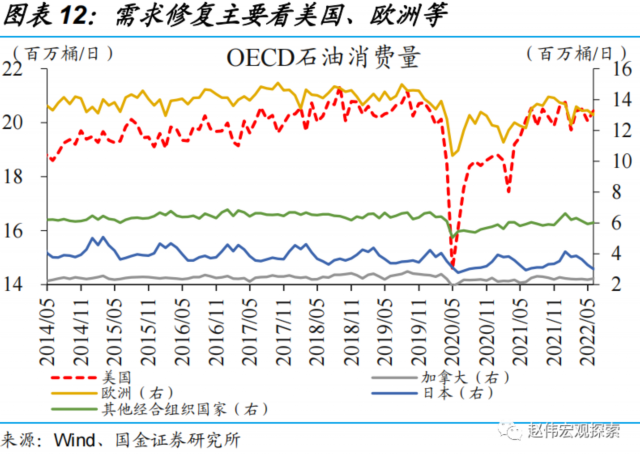

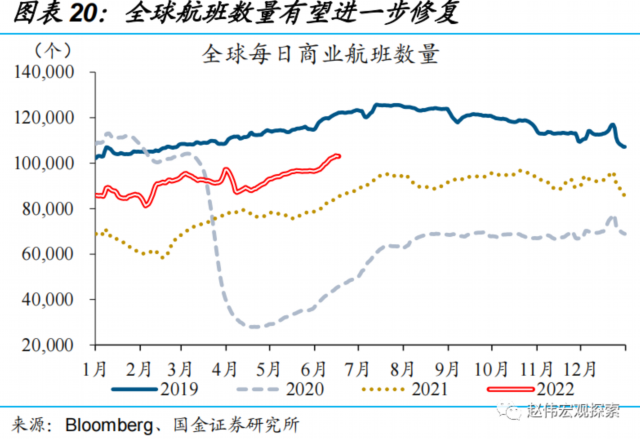

展望未来,供给修复主要看美国、OPEC,需求修复则主要关注美国、欧洲、中国。从总量来看,相比疫情前水平,全球原油产量、消费量均低出约256、359万桶/日。供给端,美国、OPEC原油产量分别较疫情前低出约52、56万桶/日①,承担了未来增产的“重任”。需求端,美国、欧洲等日均消费量分别较疫情前低出约73、158万桶,将为需求改善的主要贡献。考虑到原油近7成需求与出行相关,未来需重点关注上述经济体的出行恢复情况。

①另一个增产“巨头”俄罗斯,因近期生产数据质量较差,更多从出口数据佐证俄罗斯原油对全球原油供给的影响。

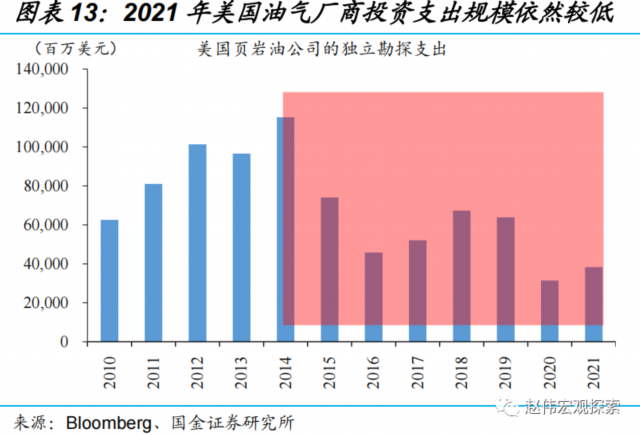

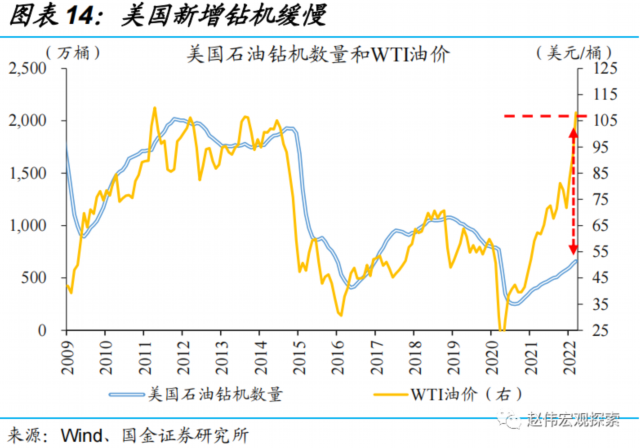

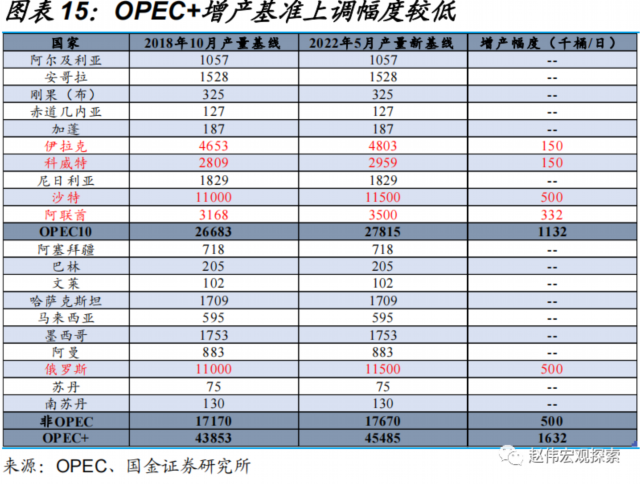

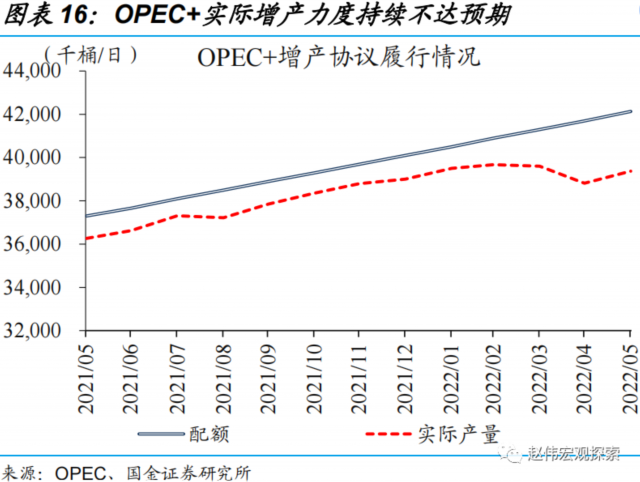

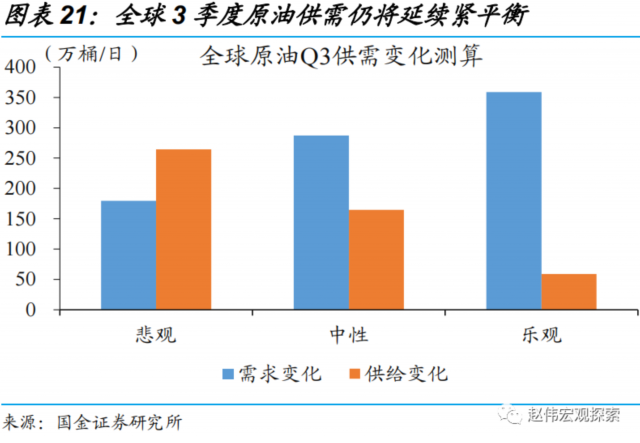

中性情景下,考虑到美国页岩油、OPEC成员国等增产幅度可能有限,全球3季度日均原油产量或将增加165万桶。悲观、中性、乐观情形下②,美国Q3原油产量分别有望增加20、40、70万桶/日。OPEC作为原油市场的“头号玩家”,近期增产屡屡不及预期,且石油财政主导下高油价诉求较强,缓慢增产或将是常态。悲观、中性、乐观情形下③,OPEC增产执行率或分别为20%、64%、100%,对应的原油产量分别增加39、125、194万桶/日。

②悲观、中性、乐观分别对应美国近1年的增产速度、2018-2019年的增产速度、2012年Q4创下的单季增产峰值。

③悲观、中性、乐观分别对应OPEC今年以来的增产执行率、2021年5月以来的增产执行率、100%的增产执行率。

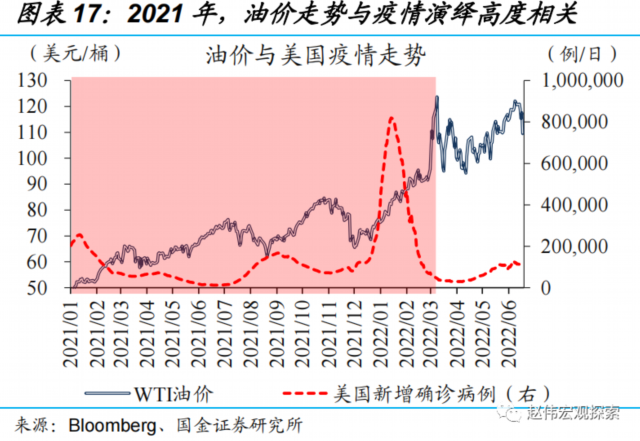

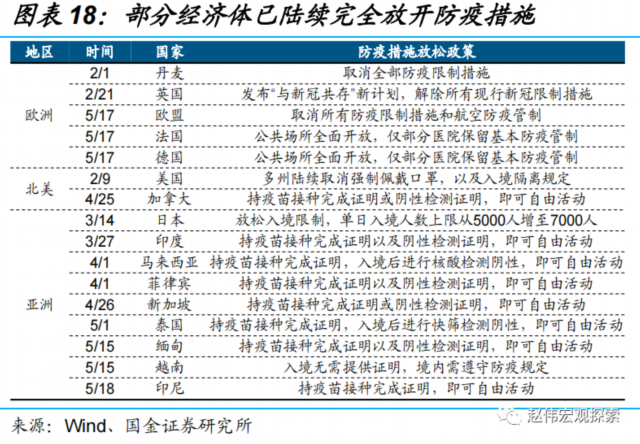

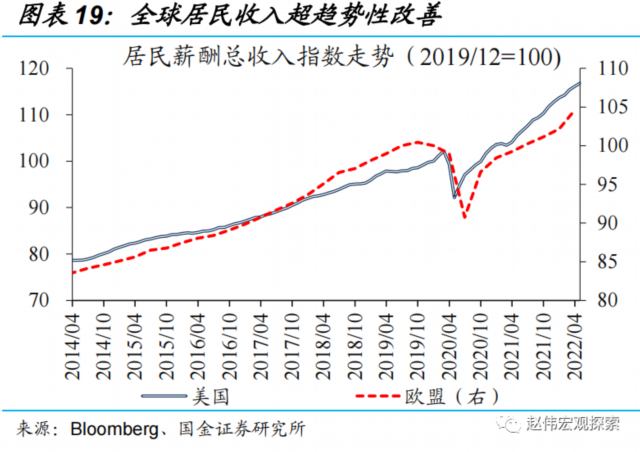

疫情退潮及出行旺季的到来,中性情景下,全球3季度原油日均消费量或增加287万桶。2021年,油价走势与疫情演绎高度相关。原因在于,2021年疫苗接种尚不充分,疫情反复对经济活动的扰动较大。眼下,疫情退潮及出行旺季的到来,叠加居民薪酬收入依然处于良性改善通道中,过去被压抑的服务消费有望持续修复。其中,悲观、中性、乐观情形下④,3季度原油日均消费增量分别为180、287、359万桶。

④悲观、中性、乐观分别对应出行强度相比疫情前水平的差额,修复率分别达到50%、80%、100%。

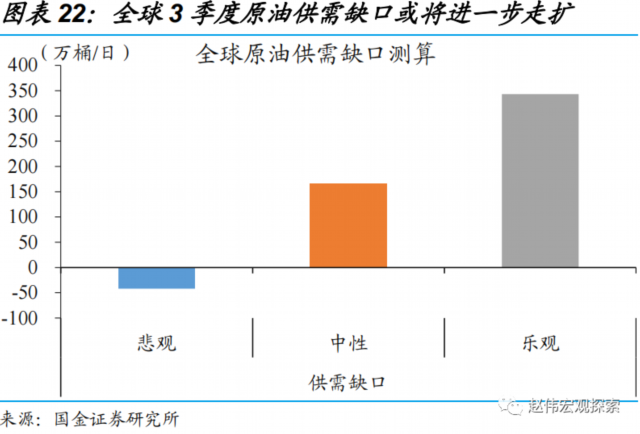

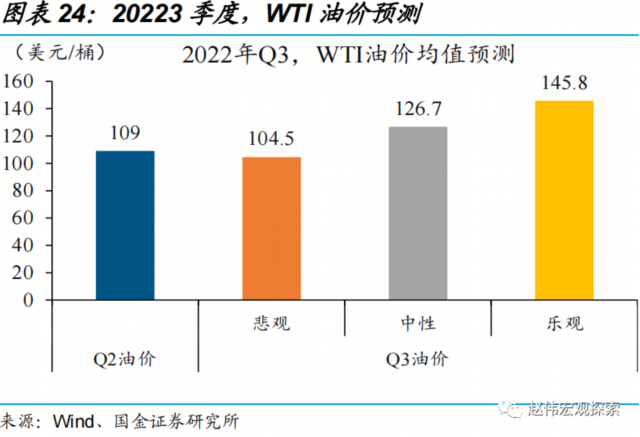

中性情景下,考虑到需求改善,全球3季度原油日均供需缺口有望进一步扩大到150万桶,能源通胀第二波仍在途中。最新数据预估,2季度原油日均供需缺口约为43万桶。结合历史经验及未来供需演绎来看,中性情景下,全球3季度原油日均供需缺口有望进一步扩大到150万桶。悲观、乐观情景下,对应的日均供需缺口或分别为-42、343万桶。回归预测模型显示,3种情景下的油价合理水平,或分别为105、127、146美元/桶。

1.3、高油价下,有哪些需要注意的风险?通胀第二波,加息“硬着陆”

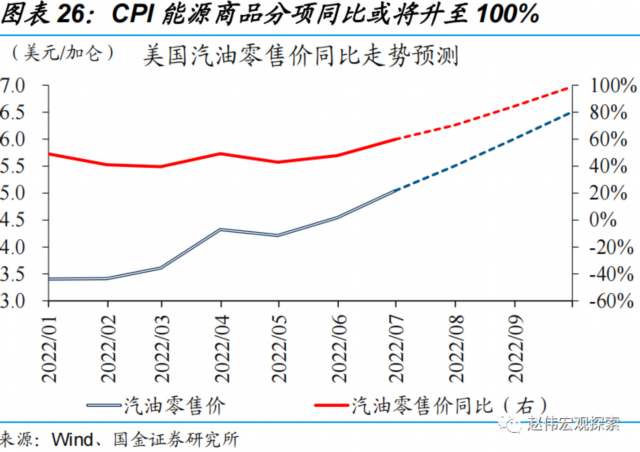

年内来看,油价引领的能源涨价第二波,最直接的影响是全球通胀第二波。以美国为例,CPI能源商品相关分项的权重占比达到4%,5月对CPI的贡献或将达到2个百分点。结合原油价格走势来看,中性情景下3季度汽油零售价达到6.5美元/加仑,对CPI同比的直接贡献或达到4个百分点,由此引发的通胀第二波不容小觑。

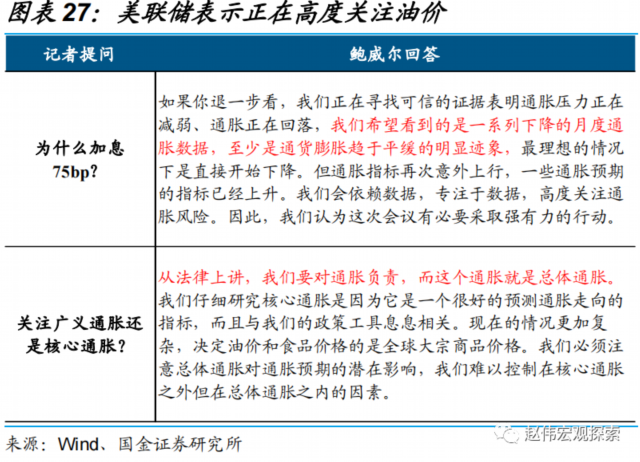

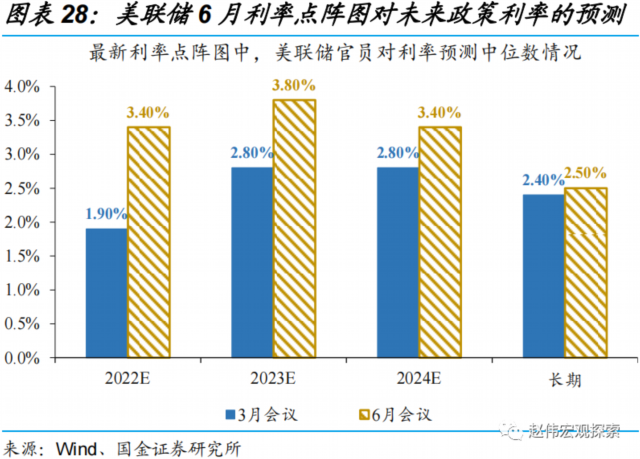

能源通胀第二波下,美联储等将继续维持高强度的政策正常化,仍将阶段性扰动全球资产定价。居民并不关心广义通胀与核心通胀的区别,但对汽油消费支出大幅增加的感受却是真真切切的,并且会直接影响到通胀预期及预期的自我实现。因此,美联储最近也承认正在紧密关注油价走势及广义通胀变化。再结合美国经济短期韧性犹在,在油价引领的通胀第二波下,高强度的加息节奏(单次50bp是基准,不排除75bp的可能)仍是必要选择(详情请参见《繁荣的顶点?美国“硬着陆”风险讨论》)。

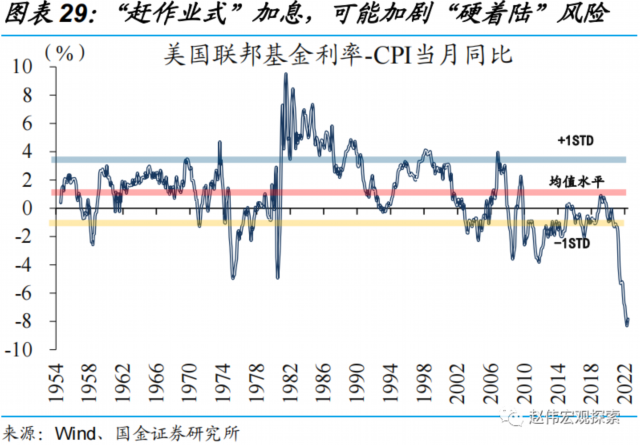

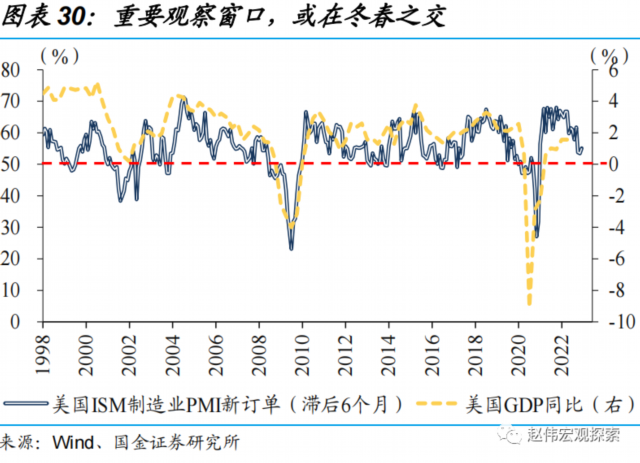

以原油为代表的供给冲击,让经济更易“滞胀”、政策陷入“两难”;货币政策“慢了一拍”、财政政策“有心无力”,加大了本轮周期“硬着陆”的风险。持续的高通胀,已成为影响美国社会稳定最重要的宏观变量;慢了一拍的货币政策,只能“赶作业”式的收紧,持续保持高强度的收紧。与过往周期相比,财政政策更被动的处境,使货币收紧的同时,财政对冲“有心无力”,加大经济“硬着陆”风险。以史为鉴,重要观察窗口,或在冬春之交。

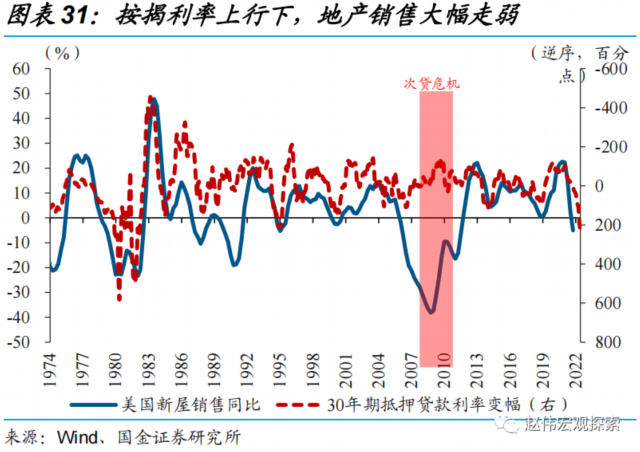

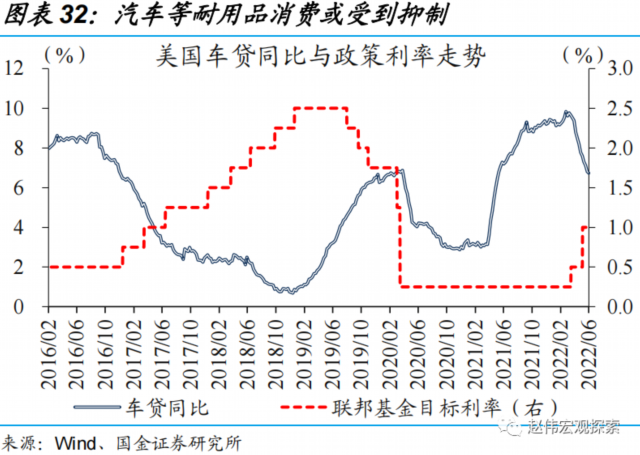

货币金融环境趋紧的背景下,地产链条、弱资质企业等领域或更早表现出脆弱性,其风险暴露情况也需要持续重点观察。2021年大部分时段,30年期按揭贷款利率在3.0%附近上下浮动;2022年初以来加快上行,截至4月中旬以来持续保持在5%以上;其他期限的利率水平有类似特点。地产、汽车、弱资质企业等领域,相应经济活动对利率的敏感度较高,利率快速上行的影响,或更早体现。以地产为例,地产销售一般领先地产投资 2-4个月。眼下,地产销售已经明显走弱,预示着地产投资也将面临大幅放缓压力。

经过研究,我们发现:

(1)近期,在多重“利空”因素的打压下,油价由120美元/桶附近大幅回落至110美元/桶上下。短期油价调整,更多是情绪上的扰动;未来走势推演,仍需回归最核心的供需格局分析。作为供需矛盾的结果,全球原油库存变化对油价走势具有非常高的解释力;眼下,全球原油库存仍处于去化趋势中。

(2)中性情景下,考虑到美国页岩油、OPEC成员国等增产幅度可能有限,全球3季度日均原油产量或将增加165万桶;疫情退潮及出行旺季的到来,假设出行强度相比疫情前的差额修复80%,全球3季度原油日均供需缺口有望进一步扩大到150万桶。回归预测模型显示,3种情景下的油价合理水平,或分别为105、127、146美元/桶。

(3)油价引领的通胀第二波下,美联储等将继续维持高强度的政策正常化,仍将阶段性扰动全球资产定价。美联储收紧货币的同时,财政“有心无力”,加大了本轮美国经济“硬着陆”的风险,冬春之交或将是重要观察窗口。

风险提示:

1、欧盟原油制裁力度不及预期。欧盟表面维持对俄罗斯制裁的高姿态,但实际上未完全禁止俄油。

2、全球出行强度恢复不及预期。全球疫情对居民出行的影响或将长期化,导致对应的原油需求难回疫情前水平。

(赵伟为国金证券首席经济学家、中国首席经济学家论坛理事)

文章作者

国际油价跌回中东冲突前水平!国内成品油将迎三连跌

机构称,霍尔木兹海峡通航开始逐步恢复正常,目前已经恢复至冲突前约60%水平,伊拉克等产油国也计划加速恢复原油生产,供应风险显著被削减。

美伊和平协议落定,全球资产开启新一轮再定价

美伊和平协议的签署引发全球资产价格剧烈波动,打破了黄金与风险资产的传统负相关逻辑,推动市场从战争避险叙事转向通胀对冲框架,进而重塑了全球大类资产的配置策略。

美伊达成结束战争协议,航空股全线大涨

航空股的表现与中东战事和油价大跌有关。

今晚过后国内油价下调,机构这样预判国际油市

以油箱容量50L的普通私家车计算,这次调价后,车主们加满一箱油将少花20元左右。

规上工业利润增速加快,需关注高油价对中下游企业利润侵蚀

工业生产较快增长、价格回升,共同推动工业企业营业收入稳定增长。