分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

智云健康登陆港交所:开出处方超1.5亿张,毛利率显著提升

第一财经 2022-07-06 17:18:09

作者:俞晟麒 责编:黄宇

{{aisd}}

AI生成 免责声明

2022年7月6日,智云健康(09955.HK)登陆港交所,发行股份数量为1900万股,每股发行价格30.50港元,募集资金最高可达5.8亿港元。

据了解,智云健康聚焦慢病管理,为医院和药店提供医疗用品和SaaS产品,为医药公司提供数字营销服务,为患者提供在线问诊和处方开具服务。

弗若斯特沙利文报告称,基于截至2021年12月31日为止的医院、药店SaaS部数量,以及2021年通过公司服务开出的在线处方量,智云健康已成为国内最大的数字化慢病管理解决方案供应商。

截至当日收盘,公司股价跌约7.5%,总市值约为165.5亿港元。

老龄化加剧,我国慢病管理需求持续升温

近年来,我国人口老龄化趋势较为明显,2021年全国65岁以上人口数量已达到2亿。据国家卫健委数据,我国超1.8亿老年人患有慢性病,而患有一种以上慢性病人群占比更是高达75%以上。

慢性疾病最大的特点是具有非严重的早期症状,需要长期服药,同时也需要持续进行定期复检、定期监测等健康管理。随着慢性疾病人群数量的快速增长,以及居民健康意识和支付能力的提升,国内慢病管理需求近年来逐步释放。

据弗若斯特沙利文报告,我国慢病管理支出总额已从2017年的2.8万亿元增至2021年的4.68万亿元,年复合增长率达到13.32%。预计到2030年,国内慢病医疗卫生支出总额将达到12.5万亿元(占医疗卫生总支出的75.0%)。

随着网络技术、可穿戴设备等技术的持续普及,数字化健康管理手段为慢病患者带来了全新的解决方案。通过数字化手段可以系统化记录患者医疗数据,也能进行持续的院外疾病管理,从而较好满足患者慢病管理需求。

近年来,我国数字化慢病管理市场增速可观,但仍处于发展初期,依然缺乏全国性的患者数据库以及一站式解决方案来支持数字化慢病管理,这就给数字解决方案供应商带来的巨大的市场机会。

弗若斯特沙利文数据称,2020年中国数字化慢病管理市场规模已达到1761亿元,2016至2020年复合年增长率达32.1%,预计到2025和2030年,市场规模将进一步增长至8001亿元、18085亿元。

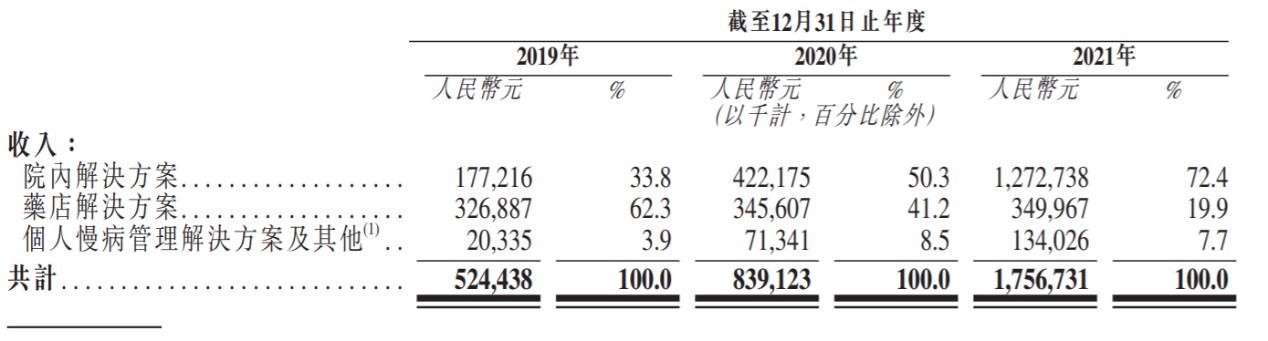

开出处方超1.5亿张,毛利率显著提升

智云健康于2016年推出了以SaaS服务为主的院内解决方案——智云医汇。公司通过部署这一产品,将医院慢病管理流程进行数字化和标准化,还能够在公司研发的AIoT设备帮助下连接医疗器械,从而显著提升院内慢病管理效率和效果。通过公司独创的AIM(Access-Install-Monetize;进入-安装-变现)模式,目前合作医院数量已超过7000家,并在超2300家医院中安装了智云SaaS系统。

2019年,公司推出产品药店SaaS系统——智云问诊,主攻院外市场。通过部署这一产品提升药店经营效率和处方合理性,赋能药店进行线上开方和配药,并为慢病患者提供合规的药事服务。截至2021年12月31日,已安装公司药店SaaS产品(智云问诊)的药店超过17.2万家,通过公司服务开出的处方达到1.53亿张,智云健康已成为国内最大的线上医疗服务供应商。

值得注意的是,SaaS产品为公司带来的收入较少。截至2021年,公司医院SaaS业务实现营收1566万元,药店SaaS业务实现营收4900万元,占公司营收比分别为0.89%和2.8%。不过,规模日益庞大的医院和药店网络,逐渐成为公司实现业绩增长的重要基石。

智云健康分别通过向医院、药店供应慢病管理相关器械、耗材、药品,向制药公司提供数字营销服务,目前已形成较为成熟的商业化方案,近年来销售规模持续快速增长。2021年,公司销售医疗用品实现收入合计达11.55亿元,提供数字营销实现收入4.03亿元,占公司营收比分别达到65%和23%。

由于持续投资扩张医院、药店网络,以及加大研发投入,公司营业成本也呈高速增长态势。公司称,2019-2021年期间,公司营业支出分别达到7.1亿、16.8亿和24.8亿元。

公司方面表示,近年来SaaS网络医院覆盖率已较为可观,未来将专注于通过现有销售人员及所覆盖医院进一步提升收入规模,尚无进一步扩大销售网络的预期,公司销售费用的持续高速增长或也将因此告一段落。

另一方面,随着公司药店SaaS 以及数字营销服务业务的持续高速发展,公司毛利率已得到显著提升,2019-2021年分别达到11.7%、27.7%及32.4%。智云健康预计未来数年公司毛利率将高于2021年水平。

本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。

文章作者

蚂蚁阿福为1亿人免费解读体检报告,检前准备、检后改善,都能问

全国首套电力求解器亮相,日均省7000万元发电成本

电网领域的数字化创新成果备受关注。

食饮迭代风口:从“零添加”内卷到“健康添加”的价值重构

“零添加”曾凭借精准击中大众健康焦虑成为行业主流营销逻辑,却在同质化内卷中陷入发展瓶颈。而以“健康添加”为核心的食品消费3.0时代的到来,不仅重构了消费者的健康认知,更推动食品行业从配料表的“加减法游戏”转向底层商业逻辑的深度变革,成为行业突破内卷、寻找新增长曲线的核心方向。

透视珍酒李渡2025年业绩:在行业深蹲中“蓄力”,万商联盟与极致质价比能否撑起下一个周期?

跨国工业巨头盯上中国机器人

不少全球高管利用此次访华之际,参观了中国先进制造企业,包括电动汽车、智能家电以及人形机器人厂商。