分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

顶级投资人丨普徕仕首席投资官:美国经济很难软着陆,中国股票存在机会

第一财经 2022-07-14 09:42:21

作者:尹凡 ▪ 孙雪冬 ▪ 马悦 ▪ 沈璎 责编:刘若鹏

{{aisd}}

AI生成 免责声明

顶级投资人本期嘉宾是T.RowePrice普徕仕全球多元资产部门主管、集团首席投资官Sebastien Page。

普徕仕是美国上世纪著名投资人Thomas Rowe PriceJr.1937年,在巴尔的摩用自己的名字创立的资产管理公司。Thomas是华尔街最先意识到成长型股票价值的投资人,被誉为“成长股投资之父”。他当年选中的波音、 陶氏、杜邦甚至IBM等公司在华尔街被称之为“Price Picks”也就是“普徕仕股票”。

85年来,普徕仕公司一直坚守主动管理,不随大流的投资理念,今天已经成长为一家资管规模达到1.55万亿美元,世界排名13位,为全球53个国家及地区的客户服务的全球资管巨头。

Sebastien Page先生从业超过20年,现任普徕仕全球多元资产部门主管、集团首席投资官。值得一提的是,除了是传统财经媒体的常客以外,他在社交媒体也非常活跃。最近他入围了2022年LinkedIn最顶级的15个金融声音。

刚刚公布的美国6月通胀数据达到9.1%,继续创出40年的高点。Sebastien认为美联储正在控制通胀和维持经济增长之间艰难平衡,但选项并不多。更多精彩,点击视频,一探究竟。

第一财经:Page先生,非常感谢您抽出时间参加《顶级投资人》。6月美联储会议之后,许多投资者认为世界已经变了。在你的2022下半年展望中,你也将其称为范式变化。给我们解释一下?

普徕仕:我们正从一个长期的低通货膨胀时代走向一个通货膨胀风险再次重要的环境,关键问题是,所谓的美联储“救市”在哪里?美联储的双重任务是在保持价格稳定的同时争取最大限度的就业。但在过去40年里,确实没有通货膨胀风险。你想想从2000年到今天,电视机、电脑和其他电子产品的价格下降了80%以上。

因此,在没有通胀风险的情况下,每次我们面临增长冲击时,美联储都会通过降息和资产购买来解决问题。现在,有一个真正的通货膨胀风险,五月美国8.6%的通胀率就是明证。在这种新的范式中,美联储必须在通货膨胀和衰退之间做出选择。这就是我们所说的范式转变。

第一财经:你认为美国的通货膨胀已经达到顶峰还是离它很远?

普徕仕:我认为它接近峰值了。问题是,即使通胀下降,也可能下降得很慢,或者我们可能陷入4%-5%的区间,这就是问题。因为美联储的长期目标是2%。这里的关键当然是需求侧以及利率上升的影响,这将抑制需求,我们已经在经济的不同领域看到了这种迹象。然而,我们也必须关注在供应链中看供给侧的变化。在航运、货物、劳动力、大宗商品、住房和零售库存中都存在被抑制的供应。所有这些被抑制的供应一旦释放,将以不同的速度释放,这将决定哪些经济部分可以降低价格,这将帮助美联储控制通货膨胀。这可能是实现软着陆的狭窄路径,但我并不认为软着陆的概率很高。

第一财经:本周,鲍威尔在参议员面前表示,这条道路非常非常狭窄,经济衰退很可能发生。你有多担心美国的经济衰退?

普徕仕:我认为市场充其量只是在为温和衰退定价。从现在到未来18到24个月,美国经济出现衰退的可能性约为50%。在欧洲,这一比例更高,我们的经济学家认为这一比例约为70%或80%。

现在,请记住,有时甚至更多的时候,经济衰退最终是一个买入股票、买入信贷、成为反向投资者的好时机。因此,未来几个月将有机会增加风险资产,即使我们陷入衰退。但这只是概率。它们并不完美。没有人确切知道。现在是一个投资的艰难时期,要试图在市场上眼界更广。这就是为什么我说现在是保持广泛多元化的好时机。

第一财经:你认为美联储应该怎么做才能在这条狭窄的道路上实现软着陆?

普徕仕:目前,美联储的选择不多。问题是,我们希望面临通胀问题还是增长问题?然后我们再讨论软着陆的狭窄道路。这是一条非常非常狭窄的道路,要么我们过度放缓增长,要么我们让通货膨胀继续在一个令人不舒服的水平上。

因此,回答你的问题。除了撤回刺激措施,降低通货膨胀,美联储没有太多的选择。再强调一次,在目前环境下,我们必须记住,供应非常重要,如果我们在市场上获得更多的半导体,获得更多的大宗商品,如果我们在运输成本下降的情况下让商品再次流动,这将有助于美联储完成工作。但同样,美联储或世界上任何一家央行都没有那么多选择。

第一财经:许多投资者认为世界已经改变是因为他们不能再指望央行的帮助了。那么,总体来说,对于投资者来说,现在把钱放在哪里,如何操作?

普徕仕:所以,正如我所说的,目前我的低配股票,我们看好价值股,喜欢银行贷款,我们增加了高收益债券,现在全球收益率超过9%。我们也在转向核心股权,这既非价值也非增长。所以,这是在防守,但在某种意义上,利用基础投资组合中的头寸进行进攻性防守。

第一财经:我们都知道60:40的比例分配。在这个新范式中,这种情况会发生变化吗?

普徕仕:考虑到通货膨胀风险的增加,即使通货膨胀下降,它仍然可以保持在高位,并且美联储再也不会救市,我确实认为40%的债券仍有作用。然而,在我们的一些模型投资组合中,我会减少它。我们将40%中的12%投入了绝对收益的另类投资。这将导致在这种环境中实现更好的多样化。此外,明确的下行保护策略,我们称之为风险管理股票策略,在未来的投资组合中发挥着更重要的作用,并将多元投资扩大到更高阿尔法资产类别,在这些资产类别中,你可以使用主动管理,这也是我们重新思考投资组合构建的一部分。

第一财经:在美国,每个市场现在都跌到了熊市。历史上,熊市是漫长而痛苦的,除了2020年的熊市。我的问题是,这次熊市更像2020年的那次还是历史上别的熊市?

普徕仕:这是个好问题。最终,这将取决于我们是否陷入衰退。市场正在以更高的利率来定价。但他们还不一定为衰退定价,也许顶多定价了一次温和的衰退。我不得不说,历史不在我们这边。如果你愿意的话,让我给你一些可怕的数据,我使用美国的数据。自二战以来,在过去13次加息进程中,有10次以衰退告终。美联储从未在不引发衰退的情况下,将通货膨胀率降低4%或以下。第三个可怕的统计,历史上从未有过一个季度,再次使用美国数据,通货膨胀率超过4%,失业率低于5%,两年内没有出现衰退。这是历史。今天,经济中的杠杆率较低,通常在经济衰退之前,杠杆率非常高。消费者、企业资产负债表都很稳定。公司利润率似乎保持在高位。资产负债表是健康的,而且尽管消费者情绪处于最低水平,但人们仍在消费,对服务有需求。因此,当我们看到这一切时,我们仍然投资于股票,但相对于我们的战略目标配置,我们对股票相对低配。这里的关键是,在这种环境下,保持全面的多元化是非常有意义的。

第一财经:根据你的研究,你能告诉我这次熊市会持续多久,180天或者更长吗?

普徕仕:我认为,预测熊市将持续多久是徒劳的。我认为你必须实事求是,并随时做好准备。通常情况下,我们是反向投资者,在如此大规模的抛售之后,所以通常会买入股票。但这次不同的是,我们持有股票。我们股票持仓相对均衡,但不会加仓。我们再等几个月,看看事情是如何发展的,关键问题是,市场,尤其是美国的市场,已经对更高的利率和可能出现的温和衰退进行了定价。但公司收益和经济增长都有风险,这就是为什么我们要保持防御性。

第一财经:我们看到,现在科技股的抛售是残酷的。普徕仕创始人小托马斯·罗·普徕仕是被称为成长股投资之父。你对此有什么看法?

普徕仕:我认为,作为多元化投资的一部分,你需要同时投资价值股和成长股。然而,从技术上讲,目前我们倾向于价值股,因此我们在投资组合中增加了更多的价值股。回答你的问题,如果你回过头来看看,过去10年的数据,在估值范围中,成长股仍在相对价值股的70百分位,这意味着在过去10年的70%的时间里,成长股相对于价值股实际上比现在便宜。目前,美国成长股的市盈率约为21,而价值股的市盈率为13。因此,尽管我们通常是防守的,通常是多元的,但我们正在向价值股倾斜。再说一遍,我不是说,你不应该拥有成长型股票。我想说得很清楚,但我们正在向价值股倾斜,作为一种反向投资的方式,抓住估值股机会,买一些商品、材料、金融行业相关的股票,我们认为,在未来6到18个月内,这些应该表现还不错。

第一财经:中国今年遭遇了不少增长逆风,许多国际投资者因此质疑中国的增长和投资前景。普徕仕是世界上领先的资产管理公司之一。对此有什么看法?

普徕仕:国际投资者担心新冠疫情对中国的经济影响、房地产市场的放缓以及总体增长放缓。然而,与世界其他地区相比,中国的通胀风险较小,中国股市似乎也很便宜。他们在过去一年内下降了34%。我之前提到过,我们喜欢做逆向投资者。因此,如果你从12到18个月的投资期来看,有机会再次反转,逆风而行。过去几天,中国股市已经开始反弹。我们不确定中国刺激措施的时机和性质,但我们认为它们即将出台。所以,这可能是一个机会。

如需获得授权请联系第一财经版权部:banquan@yicai.com

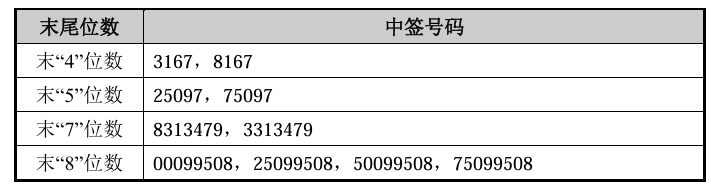

嘉德利中签号出炉 共约5.15万个

嘉德利中签号出炉 共约5.15万个

沃什若掌舵美联储,“降息+缩表”组合将如何重塑资产定价?

若沃什接任美联储主席并推行“降息加缩表”的非典型政策框架,将在短期内因流动性收紧对黄金和股票市场构成压制,但中长期逻辑取决于通胀控制与降息预期的兑现。

“新兴市场教父”麦朴思逝世,年初曾提示黄金风险

“由于中国在科技领域取得的进展,中国股市的上涨看起来具备可持续性。”

累计亏损超82亿、实控人持股全被冻结,华谊兄弟被申请重整

自2018年以来,公司归母净利润累计亏损超过82亿元,已亏完上市以来的全部利润。

中国预计今年全年证券交易印花税同比增长0.7%

不过受股票市场波动影响,预计增速跟实际增速往往有出入