分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

【蒋飞】本轮房地产组合政策效果如何?——宏观经济专题报告

第一财经 2022-10-13 16:48:05

作者:蒋飞 责编:张健

{{aisd}}

AI生成 免责声明

2022年9月即将结束的时候,国务院、央行、银保监会、以及财政部集中出台刺激商品房政策。具体来看,9月28日,总理李克强主持召开会议,对稳经济大盘四季度工作再部署、推进再落实。其中提到“因城施策运用政策工具箱中的工具,支持刚性和改善性住房需求,实施好保交楼政策。”9月29日,央行、银保监会发布通知,决定阶段性调整差别化住房信贷政策。对于今年6-8月份新建商品住宅销售价格环比、同比均连续下降的城市,可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限。9月30日央行决定,自10月1日起,下调首套个人住房公积金贷款利率0.15个百分点,5年以下(含5年)和5年以上利率分别调整为2.6%和3.1%。财政部、税务总局同日明确,在2023年年底之前,符合条件的纳税人出售自有住房后并在1年内重新购房,对其出售现住房已缴纳的个人所得税予以退税优惠。

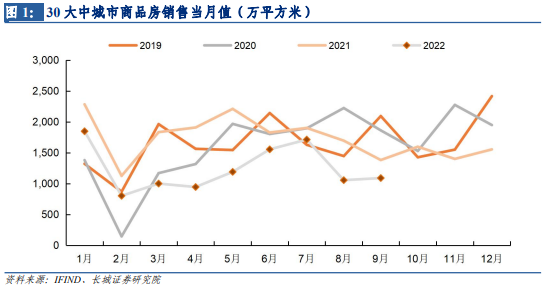

“金九银十”原本是中国传统的商品房销售旺季,但今年的九月表现惨淡。从30大中城市的销售情况来看,不仅明显低于前三年的同期水平,就连价格也在持续下跌。当前中国经济内需复苏态势不够稳固,外需还在快速回落,风险暴露并未结束,政策面亟需出台新计划来加大稳增长实力,对于当前政策的效果如何,我们进行初步的探讨。

1. 这轮放松政策出台的背景

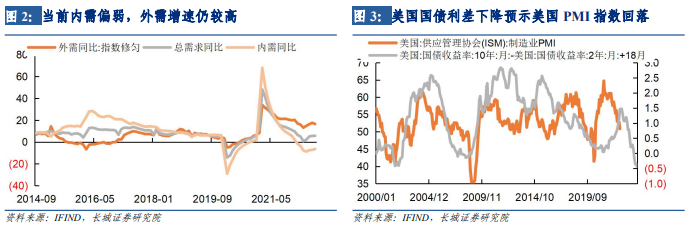

根据长城证券跟踪的内需指标来看,截止到8月份内需增速在-6%左右,总需求在6%左右。细项来看,1-8月份商品房销售面积增速为-28%左右,是内需的主要下拉力量;其次是社会消费品零售,1-8月份增速为0.5%。零售增速的下滑除了居民收入增速在下降之外,疫情始终存在也是显著的原因之一。

当前外需增速仍较高,8月份修匀后的人民币计价出口增速为17%左右,远远高于内需和总需求增速。但欧美经济正处于从滞涨向衰退转变的时期,四季度外需就可能快速下降,明年中国出口增速可能会出现两位数负增长。最新公布的9月美国PMI指数已经回落到50.9,环比大幅下降了1.9个百分点,就在验证这种判断。我们在《发达市场熊市或刚刚开启》中预测明年发达经济体发生经济危机概率较大,当前以瑞信为代表的国际投行遭遇信用危机,可以看做是一个前兆。由此可以预计当前需要对外需的快速下滑做好预防,商务部9月27日正式印发《支持外贸稳定发展若干政策措施》,主要从三个方面支持外贸稳定发展。一是增强外贸履约能力,进一步开拓国际市场;二是激发创新活力,助力稳外贸;三是强化保障能力,促进贸易畅通。

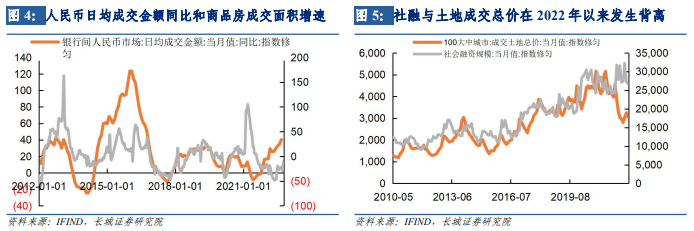

提振内需成了四季度乃至明年最主要的政策趋向,其中最为显著的就是商品房市场。今年以来通过不断降息、各地城市不断放宽限购限贷政策,商品房销售面积增速下行趋势并未得到有效遏制,由于购房预期已经大幅下降,即使社会流动性已经十分宽裕,商品房市场仍然难以提振。比如2020年以来,银行间人民币日均成交金额同比增速持续回升,目前已经接近60%的增速,但30大中城市的商品房成交面积增速仍在-20%左右,这两者的关系与过去十年发生了很大的背离。

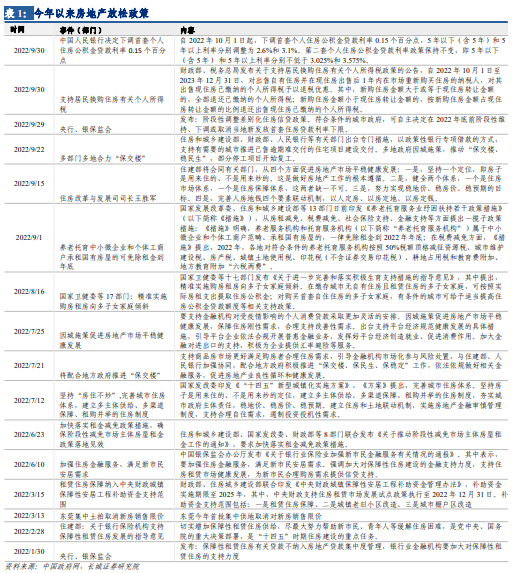

同样的全社会融资规模与100大中城市的土地成交总价在2022年以来也发生了背离,同涨同跌的关系被打破。今年成交土地总价快速下跌,但社融总量保持基本稳定。一季度央行副行长表示:“充足发力,把货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方”,通过二季度的“盘活存量资产”、三季度的“推进重大基础设施项目”,以及近期出台的“设备更新贷款政策”等,抵押品不足对信贷的负面影响持续存在,政府高层已经出台多种政策应对。

是否货币政策已经对房地产失去了影响?利率降至多少可以提振商品房销售的回暖?我们下一步将对此进行探讨。

2. 这轮放松政策效果如何?

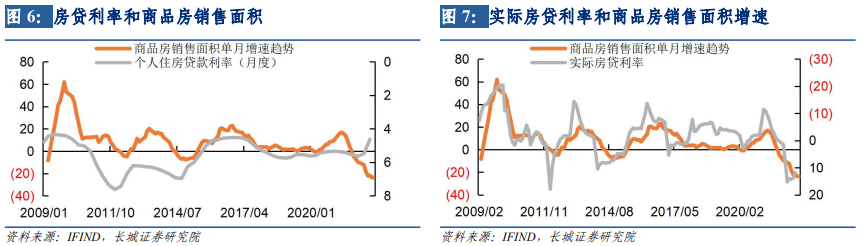

我们在《降息周期开启——降息20211221点评》中首次提出今年或降息50BP,并在《预计今年或降息程度较大——20220124周报》中认为降息有利于商品房销售面积的回升。今年5年期LPR利率已经下调了35BP,同时下限下调了20BP,可以说商业银行的房贷利率已经可以下调55BP左右,但商品房销售面积并未明显回升。如图显示,在2022年以前房贷利率和商品房销售面积都呈现出明显的负相关关系,为何今年突然变成了正相关关系?这是不是就是众多投资者所认为的利率已经对商品房无效了?房地产信心“崩溃”了?(这里的个人住房贷款利率是央行每季度公布的金融机构人民币贷款加权平均利率,并用递增法转化为月度数据)

实际上这里欠考虑了价格因素。我们需要用实际利率来代替名义利率,也即个人住房贷款利率-房价同比作为实际利率来分析。如图所示,实际房贷利率和商品房销售面积增速到今年都呈现负相关关系,相关系数仍达到较高水平。

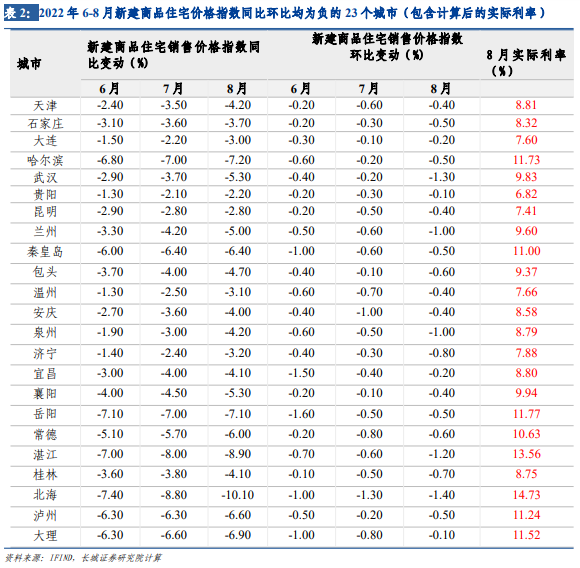

我们知道影响房地产销售的因素较多,贷款利率因素也是重要原因之一,因此单就从利率这个角度来看,或许并不是利率下降对商品房销售面积没有效果,而是下降的幅度仍然不够,这就如同今年美联储加息对控制通胀并非没有效果,而是加息幅度一直不够一样。从实际房贷利率和商品房销售面积增速的历史关系来看,或许只有房贷利率下降的速度赶上房价下降的速度,才会对提振购房需求有较显著的作用。这也是为何我们今年认为利率会持续下行的原因。因此我们看到9月底央行出台的差别化住房信贷政策,允许今年6-8月份新建商品住宅销售价格环比、同比均连续下降的城市下调或取消首套房贷利率下限(满足此条件的城市统计后共有23城,具体见表2)。我们获取了23城市的6-8月份新建商品住宅销售价格环比、同比指数,再通过当前个人住房贷款加权平均利率值(4.62%)进行计算,得到了各城市的8月份实际房贷利率,分析后发现23城的实际房贷利率均高于4.62%,可以说这些城市的房贷利率可以继续大幅下降了。

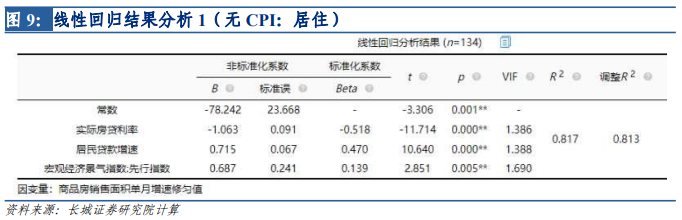

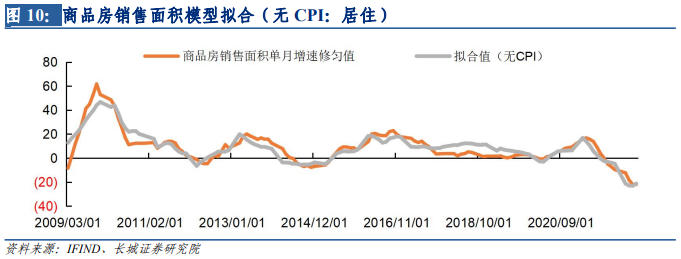

虽然实际利率已经和商品房销售面积的相关性很高,但我们再增加几个指标来分析住房市场的其他相关因素。比如我们用居民贷款增速用作分析央行窗口指导信贷的影响,CPI住房同比用作分析商品房的居住需求,宏观经济景气指标中的先行指标用作分析企业和居民的信心预期。时间段仍然选择2009年1月至2022年6月,最后得出结果:

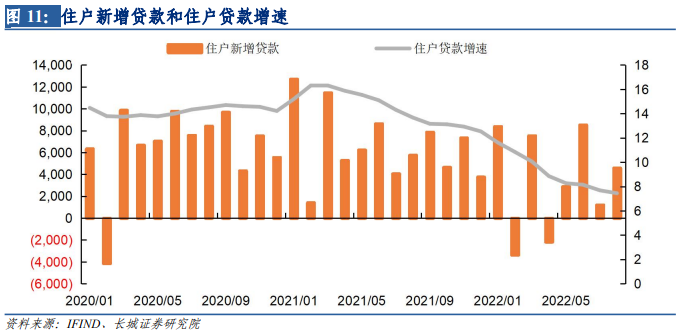

通过显著性检验,分析各解释变量的p值后发现,实际房贷利率、居民贷款增速、信心预期(宏观经济景气指数:先行指数)都通过了检验,而居住需求(CPI:居住)没有通过检验(p值为0.060),因此我们将此解释变量去除。另外,通过相关性分析发现,实际房贷利率和居民贷款增速的相关性指标分别为-0.749**和0.718**,而信心预期为0.656**(**p<0.01),可以看到实际房贷利率和居民贷款增速更具有影响性。因此要想刺激住房市场,还是需要提振其金融需求,除了部分地区可以继续降息之外,居民住房贷款增速也需进一步提高。

由于这次放开利率下限的城市只有23家,占70个城市的33%,而其他城市的住房利率仍然较高,因此或难以提振房市。四大行是个人住房贷款占比最多的银行,均在30%以上。经过测算如果未来居民贷款每月新增额均为6000亿人民币,2023年一季度末附近居民贷款增速见底回升;如每月新增额均为7000亿人民币,2023年初居民贷款增速即可见底回升。

3. 当前房地产处于后周期

在经济周期中我们经常区分短周期和长周期,可以说短周期是在长周期的趋势上呈现的循环变化。比如从1998年商品房制度改革全面推开至2020年,中国房地产呈现的是不断上涨的大周期,而2008年、2014年都是其中出现的回落小周期。自从2020年房地产新调控政策以来房地产进入后周期,房价开始下跌,房地产泡沫正在软着陆。

短周期主要是货币政策或财政政策引起的,通过加杠杆来刺激商品销售,无论是商品房还是汽车,都只是短期的调控手段。这轮放松政策的目的主要是维持房价不变。比如今年6-8月份新建商品住宅销售价格环比、同比均连续下降的城市被允许下调或取消首套房贷利率。

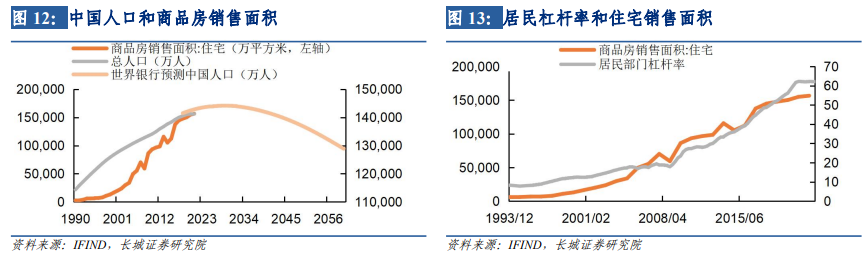

长周期的影响因素更为基本,比如人口、偿债能力等。由于婴儿潮,1990年到2020年中国人口大幅增长,带动了房地产上涨的长周期。2021年中国人口达到14.13亿,低于世界银行预测值。根据世界银行预测,中国人口将在2029年达到顶峰,但大多经济学家和人口学家都认为实际时间会提前。

随着货币政策的持续刺激,中国居民杠杆率已经上升到了难以为继的水平,甚至已经对居民购房和消费产生负反馈。这一现象我们在多次报告中分析过,这里不再赘述。自从2020年房地产调控政策实施以来,居民杠杆率基本保持平稳,为房地产软着陆提供有力条件。

我们认为要促进房地产市场平稳健康发展,不仅仅需要从货币政策的短周期上着手,同时也需要在人口、偿债能力等长周期因素上改善。人口政策上出台鼓励生育的政策和放开海外高端人才移民的政策,偿债能力上要在制度上加大改革开放,促使信息科技产业和服务业加快增长,保障居民的人均GDP和人均收入在房地产后周期中也能持续增长。

风险提示

国内宏观经济政策不及预期;统计数据与实际数据有偏差;房地产政策不及预期。

(蒋飞为长城证券首席策略分析师)

文章作者

前两月投资增速转正,国家统计局详解

1—2月份,基础设施民间投资增长9%。

野村陆挺:政策呵护牛市,适度“降温”举措确有必要

“过去一年半,我们经济政策中最成功的举措就是让股市活跃起来了。”

调控房价,特朗普要对华尔街开刀?

中期选举临近,住房负担能力已成为白宫日益重视的议题。

个人卖房增值税征收率从5%降至3%

个人卖掉购买不足2年的住房增值税征收率下降2个百分点。

地产行业:如何应对“十五五”规划下的行业深刻变革?

“十五五”期间,房地产企业如何应对从“金融属性”向“居住属性”的转变,并构建新的发展模式?在“十五五”规划明确的“保障+市场”双轨制下,企业如何选择赛道并构建差异化能力?面对“十五五”强调的存量时代,房地产企业最需要补齐哪些关键能力?