分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

抛售潮后亚洲股市拐点将至?外资“自下而上”布局中国

第一财经 2022-11-01 20:11:50

作者:周艾琳 责编:林洁琛

{{aisd}}

AI生成 免责声明

今年,全球投资者都遭遇了“熊抱”(Bear Hug)——在惨烈的美国“战场”,经典的60/40股债组合2022年的收益是-34.4%,是100年来最差的一年;即使是现金/商品/股票/债券各25%的防御性组合,收益也只有-11.9%,是2008年以来最糟糕的表现。

今年截至10月末,美联储疯狂加息更是导致资金流出新兴市场,除中国以外的新兴市场股票下跌24%,MSCI中国指数跌42%。10月至今(11月1日收盘),北向资金大幅流出超500亿元,今年累计净买入超10亿元,而去年累计净流入高达4000亿元,创出沪深港通开通以来的新高。11月1日,亚太市场集体反弹,恒生指数收涨5.23%。

究竟国际投资者如何看待亚太市场未来的走势?中国市场是否将迎来反转机会?欧洲大型资管机构荷宝(Robeco)亚太股票负责人克莱布(Joshua Crabb)在接受第一财经独家采访时表示,亚太股市的估值已经非常低,尤其是相对美股。其中,中国市场估值非常便宜,“国际投资者仍在观望进一步的政策,尽管大环境缺乏beta,但相比港股等市场,A股仍是一个非常大、非常广阔、主题非常多元的市场,所以我们在这里看到很多机会,尤其是对‘自下而上’的选股者。”

部分亚太市场已非常便宜

克莱布表示,年初时,当时市场并未意识到通胀的严重性,且对核心通胀的高企关注度不足,但目前美联储紧缩风险已被市场越发充分地定价,因此这一风险已经下降,更大的不确定性反而在于地缘政治风险。

先锋集团(Vanguard Group)预计美联储将加息并致力于使通胀率回到2%的目标。美联储将于11月3日宣布下一次利率调整,预计将第四次上调75BP,使利率目标达到3.75%~4%的范围。目前,市场预计明年利率水平将攀升至4.6%~4.8%区间。

尽管加息仍在进程中,但克莱布表示,与历史相比,亚洲股市的估值看起来已经非常便宜,尤其是与美国市场相比。同时,通胀在亚洲显然不是什么大问题,因为亚洲并未进行像美国那样的天量货币、财政刺激,而通胀在中国更不构成问题。

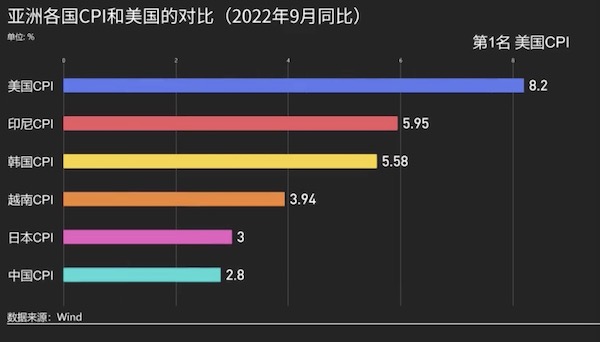

就今年9月的数据来看,美国CPI同比增速高达8.2%,印尼为5.95%,韩国为5.58%,越南为3.94%,日本为3%,中国为2.8%。尽管强美元导致亚洲市场承压,但在市场暴跌后,很多价值已经开始体现。

事实上,在今年美国大幅加息的背景下,亚洲股市的表现颇具韧性——除中国以外的新兴市场股票下跌24%,与发达市场股票(-21%)几乎一致。摩根士丹利近期认为,这种相较于发达市场的韧性在全球熊市中是不寻常的,这是由许多因素造成的,包括亚太市场在此轮周期下较早地启动了加息周期。

具体而言,克莱布认为,越南、印尼、韩国都具备不错的布局机会。今年以来,国际和本地资金涌入印度股市,“印度可以讲出很好的‘基本面故事’(人口红利、城镇化进程、制造业发展),今年下半年实际上外资开始获利了结,而本地买家的炒作更强烈,但油价、粮食价格上涨可能进一步影响市场,而且印度的估值已经相较于新兴市场高出了3个标准差,这就构成问题,即投资者要为一个好的基本面付出太多溢价。相比之下,印尼、越南的基本面也很好,而且它们是本地市场,不会过于依赖全球周期,但还没有被炒作到印度的程度。”

此外,不乏机构开始看多韩国。“韩国可能更容易受全球周期的冲击,但他们确实有一些公司具有很好的竞争优势。尽管韩国股市目前的盈利前景被大幅下调,但相关公司的价格已经接近账面价格。在历史上的任何其他危机中,这些公司都不会比当前的价格便宜多少。”克莱布称。

韩国综合Kospi指数今年以来已下跌23%,韩元对美元一年跌幅亦超20%。摩根士丹利表示,韩国被视为强有力的“逆转候选人”。在10月MSCI新兴市场指数进一步下跌5%之后,新兴市场股票与ERP(股票风险溢价)的历史最底部仍有6%的距离,也可以说,整体新兴市场可能还会变得更便宜,但韩国市场因其强劲的长期每股收益增长潜力和大幅的估值折扣而脱颖而出。如果美国利率见顶,很可能成为韩国熊市逆转的催化剂。

中国股市“自下而上”的机会多

中国A股和境外上市中资股票在内的MSCI中国指数分别占到MSCI ACWI全球市场指数和MSCI新兴市场指数的4%和34%的权重。因而,中国市场的表现对整体指数影响深远,也备受国际机构关注。

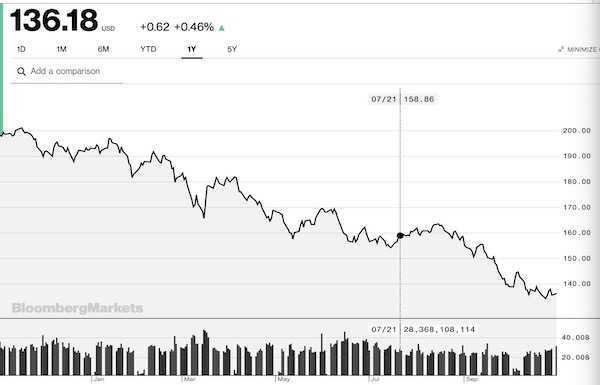

10月,北向资金大幅流出A股近450亿元,今年至今其买入量累计不足40亿元。以外资重仓股贵州茅台为例,10月跌幅超出27%,跌破1400元大关。

“我认为如果不考虑其他变量,中国股市是非常清楚的‘买入’,但由于市场还在观望后续的经济、政策变化,因而观望情绪占据主导,目前持较中性的观点。”克莱布对记者称。

但他表示,目前不是谈极度低配或极度超配的时候,而是应该关注“自下而上”选股,中国市场仍将提供不少机会。“例如‘进口替代、国产自主’、碳中和等主题始终存在政策助力,并不会受到太多的影响。”

除此,克莱布认为,“绿色主题”是一个全球性的主题,在未来很长一段时间内都存在机会。

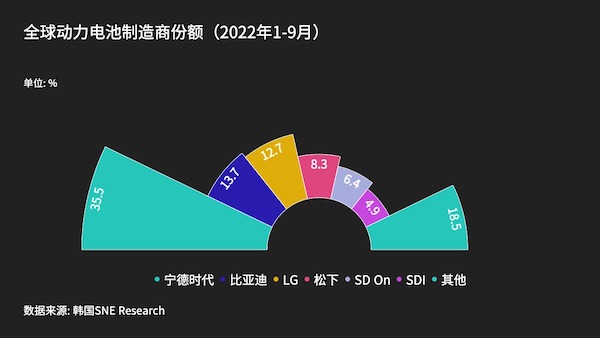

在不少机构看来,早在2020年,中国企业就迅速扩大规模,并在海外收购矿产资源,凭借这一先发优势,如今中国电动车电池制造商的全球市场份额超过55%,产能占全球60%以上。此外,全球70%~90%的上游部件生产也在中国,在可预见的未来可能仍将如此。在海外市场供不应求的情况下,供应链的优势使中国能够继续成为电动车的制造中心。“20世纪70年代,日本的节能型小型汽车在经济滞胀和能源危机的背景下起飞,如今中国的制造商也可能迎来相似机遇。”

“谈到动力电池,如果把韩国、日本和中国的产能加在一起,基本上就是100%的市场份额。由于地缘政治风险仍然存在,供应链多元化将是持续的主题,行业的长期增长趋势不会变。”克莱布表示。

如需获得授权请联系第一财经版权部:banquan@yicai.com