分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

通胀下行为何加速?

2022-12-14 17:31:19

作者:陈兴 责编:高雅馨

{{aisd}}

AI生成 免责声明

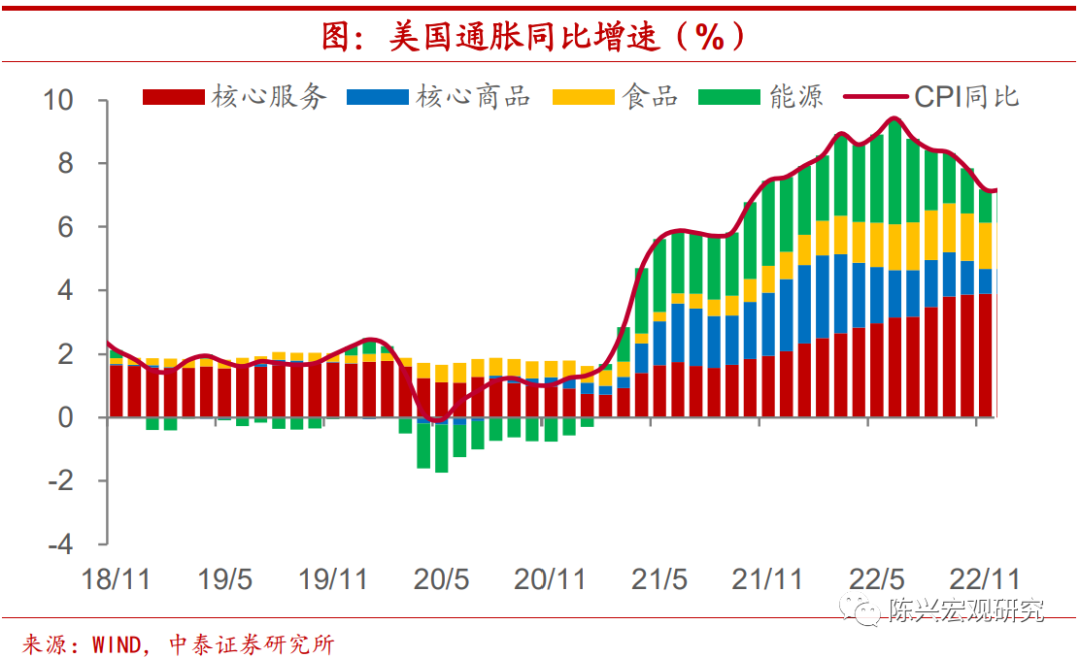

1.通胀下行再超预期

11月美国CPI同比增速录得7.1%,较上月大幅回落,远超市场预期。环比增速录得0.1%,较上月有所下行。11月核心CPI同比增速较上月下行0.3个百分点,录得6.0%;环比增速较上月回落,录得0.2%。本月通胀回落再超预期,核心服务贡献较上月保持不变,核心商品与能源项是CPI回落的最大贡献。此前我们在报告中不断重申,四季度通胀回落或有加快。展望未来,我们坚持此前观点,预计房租或将于近月见顶回落,考虑到衰退对需求的影响逐步兑现,劳动力市场持续降温,叠加高基数效应,未来CPI仍将快速回落。

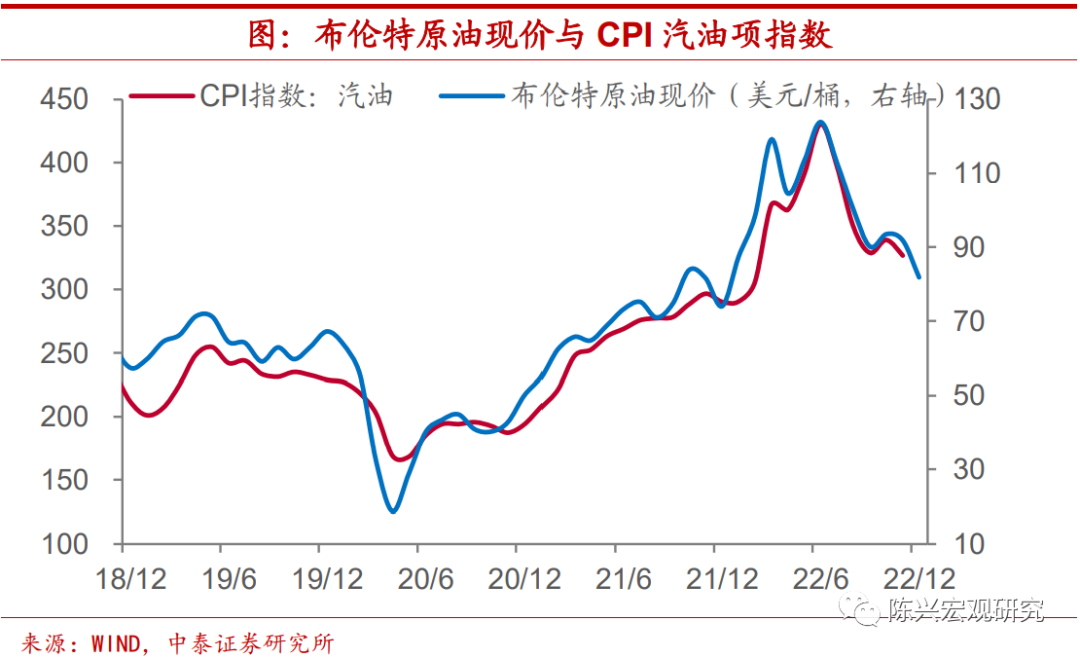

2.能源加速回落

11月能源分项同比增速由17.6%回落至13.1%,较上月回落速度加快,环比由1.8%下行至-1.6%,在10月小幅抬升后再度延续下行趋势。布伦特原油价格变化与CPI能源价格走向一致,11月油价较10月小幅回落,而CPI能源项由于去年高基数效应降幅较大。12月原油现价较11月持续回落,叠加高基数效应,预计未来能源回落幅度或将继续扩大。

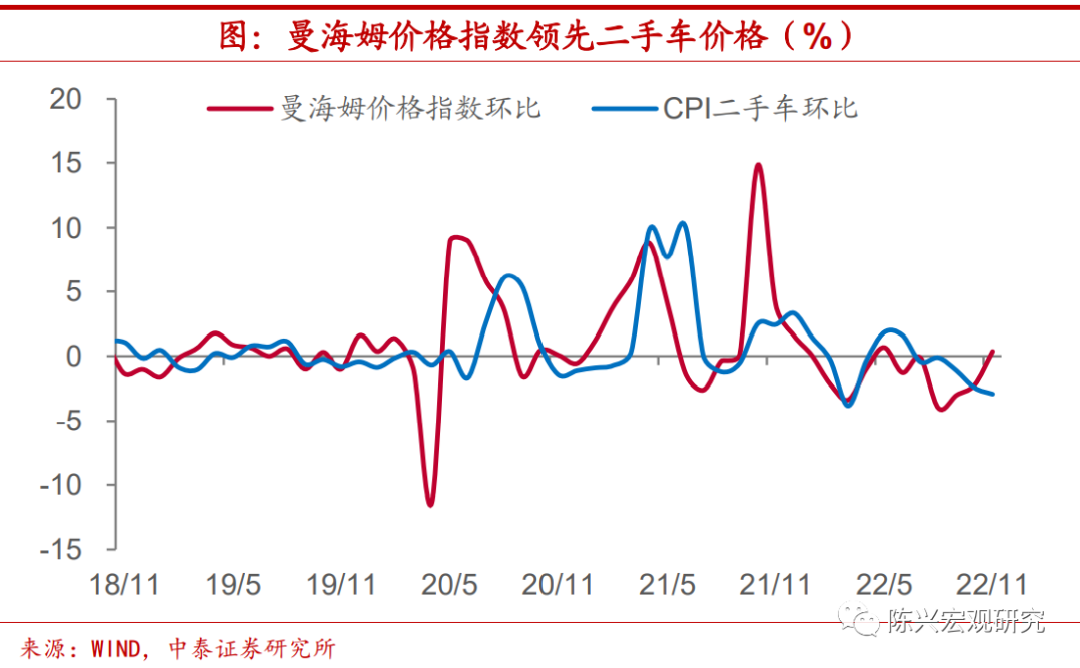

3.二手车下行仍在提速

11月CPI核心商品项同比和环比增速较上月均有所下行,分别录得3.7%和-0.5%。从主要分项来看,11月新车和二手车价格同比增速均有所下行,且相较10月均有提速,分别录得7.2%和-3.3%。环比来看,新车增速降至0%,而二手车录得-2.9%。虽然领先指标曼海姆价格指数环比在11月小幅回升0.4%,但从今年2月开始的下行趋势并未消减,未来二手车价格仍将继续回落,带动核心商品继续走低。

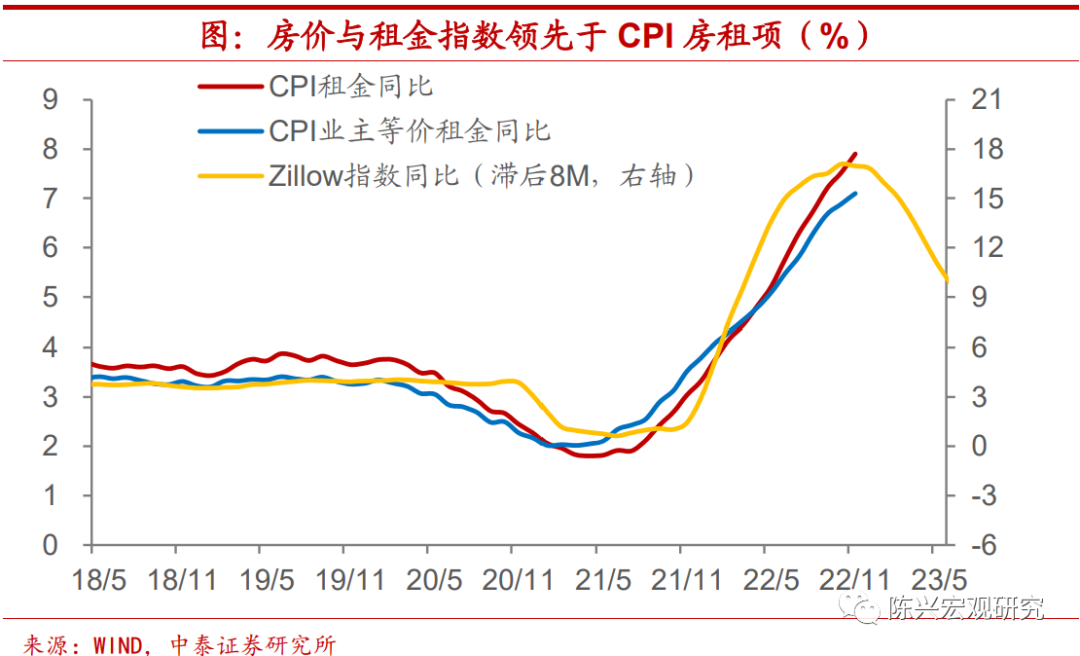

4.房租仍在上行

11月核心服务录得6.8%,较上月上行0.1个百分点。环比增速为0.4%,较10月下行0.1个百分点。从核心服务的主要分项来看,租金和业主等价租金同比增速均继续走高;环比较上月有所上行,预计房租可能于近月见顶回落。除住房外,医疗服务同比增速较上月下行1.1个百分点,环比增速也录得负值;交通服务项同比增速下行1个百分点,环比增速也有回落。

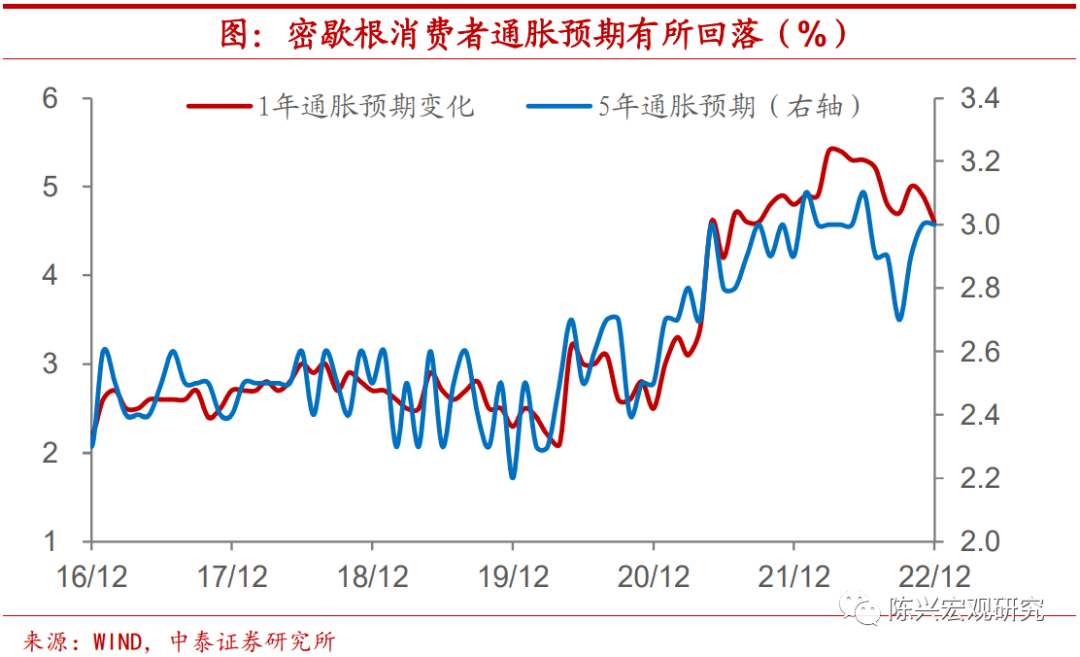

5.短期通胀预期回落

密歇根消费者预期数据显示,消费者一年期通胀预期有所回落,12月通胀预期较上月下行0.3个百分点录得4.6%,而5年期通胀预期较上月保持稳定。

6.紧缩幅度或将持续退坡

近期,美联储主席鲍威尔表示,最快12月就会放缓加息步伐,利率峰值可能略高于9月份的预期。多位联储官员同时发声表示,加息幅度可以适度放缓,但终端利率需要提高,且维持时间或更久。这也意味着,美联储将开启紧缩退坡的进程,未来加息幅度将逐步收窄,但限制性利率持续的时间或更长,应警惕高利率持续时长超预期可能带来的金融风险。结合最新通胀数据,我们认为12月加息幅度为50个基点,在连续四次加息75个基点后首次回落。

(作者陈兴为中泰证券首席宏观分析师)

文章作者

高油价撞上AI产业叙事,正改写2026年宏观剧本?

这一能源市场的剧烈震荡正迅速向全球经济体系蔓延。

中东局势重塑通胀预期,加息选项是否重回主要央行桌面

“我们的基准预测仍是美联储今年将继续降息,而欧洲央行已经完成了其宽松周期。”

美伊冲突持续,标普500指数周线三连跌,美四季度GDP遭大幅下修

投资者继续评估中东冲突对全球石油供应及通胀前景的影响。

孙丹:外部冲击下结构性货币政策工具的重要性更为凸显 | 一财大V解读政府工作报告

在美伊冲突推高油价、亚洲主要经济体可能被迫加息的背景下,我国需在保持适度宽松货币政策的同时,优先稳汇率与稳预期,强化结构性工具对科技和出口领域的定向支持,以应对外部通胀与资本外流压力。

地缘冲突进入高波动再平衡阶段后的资本市场应对

市场真正交易的,不是地缘冲突的炮火本身,而是其通过能源、航运、通胀、利率与利润率传导后最终对资产价格产生的系统性重定价后果。