分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

【蒋飞】美国经济又到了临界点 ——宏观经济专题报告

第一财经 2023-01-11 20:26:24

作者:蒋飞 责编:张健

{{aisd}}

AI生成 免责声明

核心观点

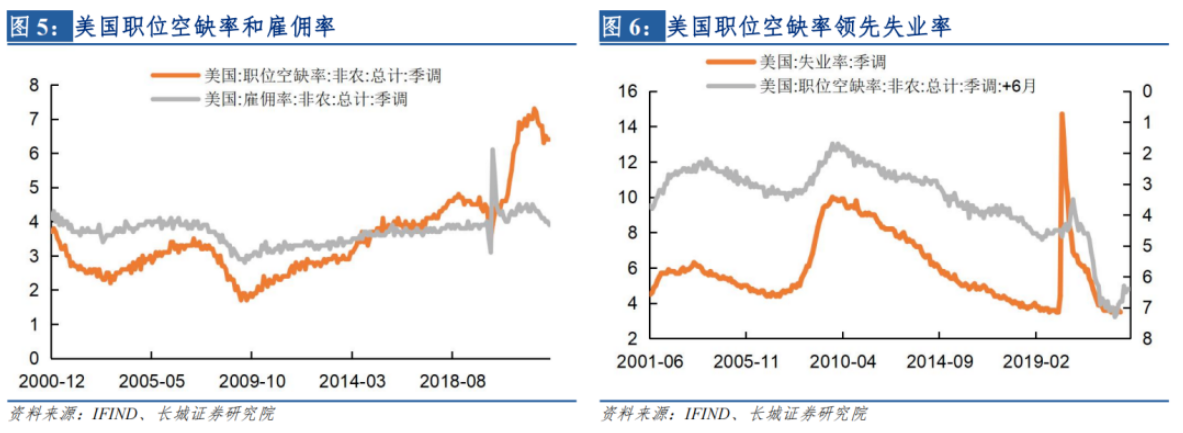

2022年12月,美国制造业PMI指数48.4%,回落0.6个百分点,但失业率下降至3.5%,是疫情复苏中的最低点。PMI指数和失业率的背离关系再一次出现。下一阶段是PMI跌破48%,失业率拐点出现?还是PMI见底反弹,失业率仍保持低位?这是美国经济浅度衰退和深度衰退的分界点。

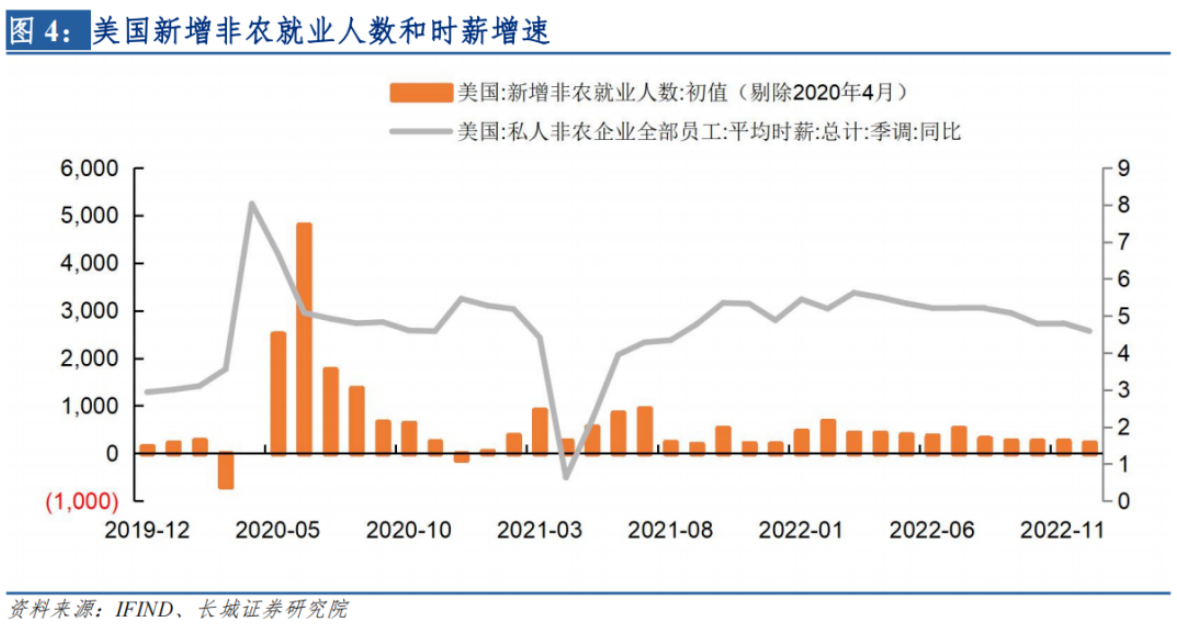

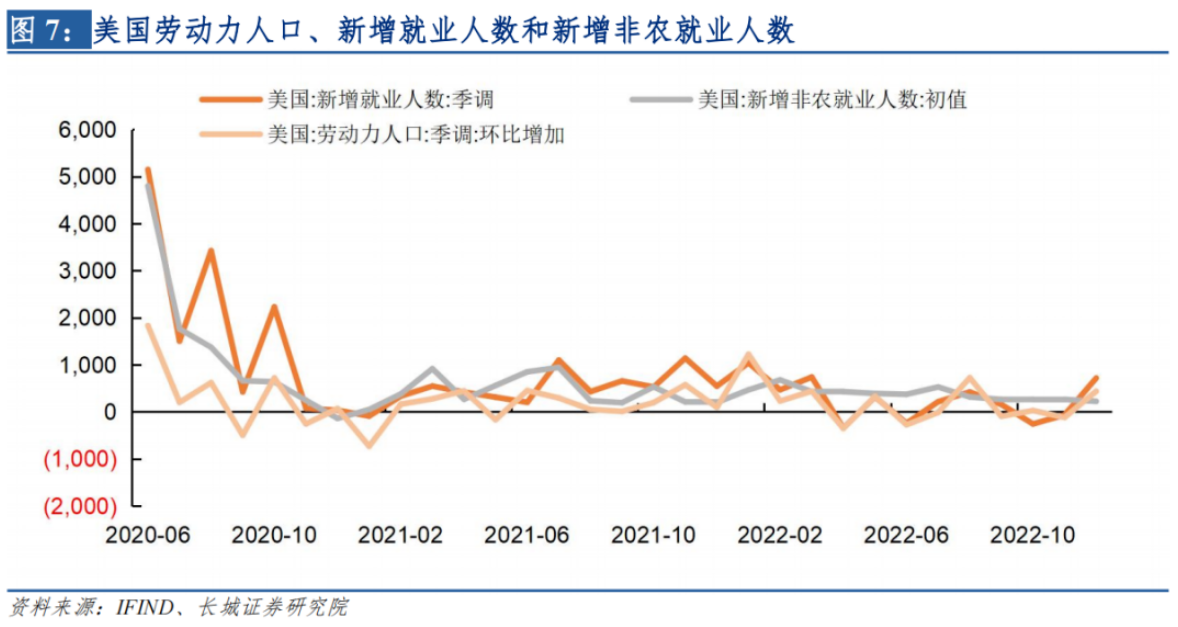

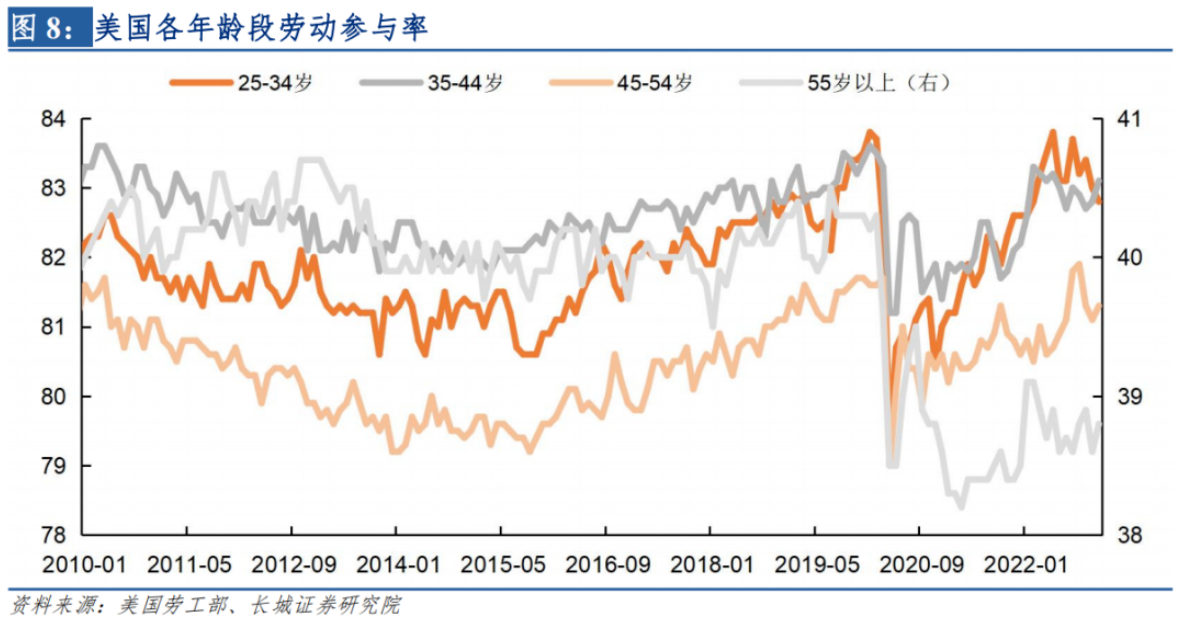

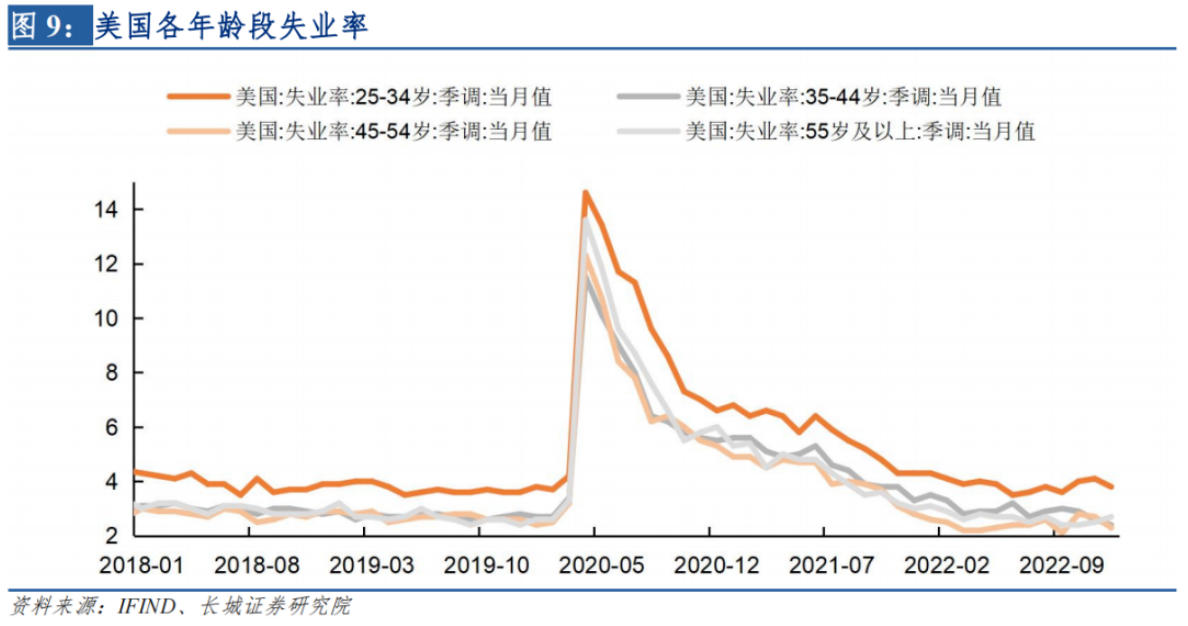

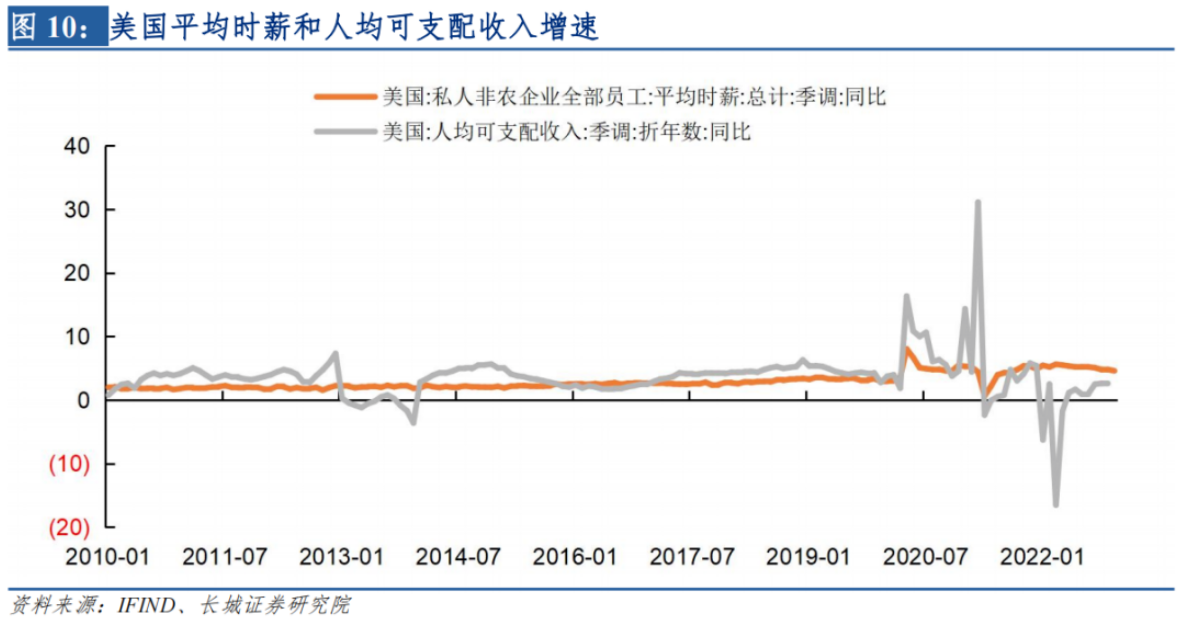

但美国经济果真如就业数据反映的那样吗?新增就业人数和新增劳动力人数2022年多次出现负增长。劳动力人口的下降意味着很多人退出了劳动力市场,所以失业率数据的波动可能是劳动力人口和农业就业人数的波动引起。美国55岁以上的劳动参与率还未恢复至疫情前,这也影响到工资结构,导致人均可支配收入增速低于时薪增速。

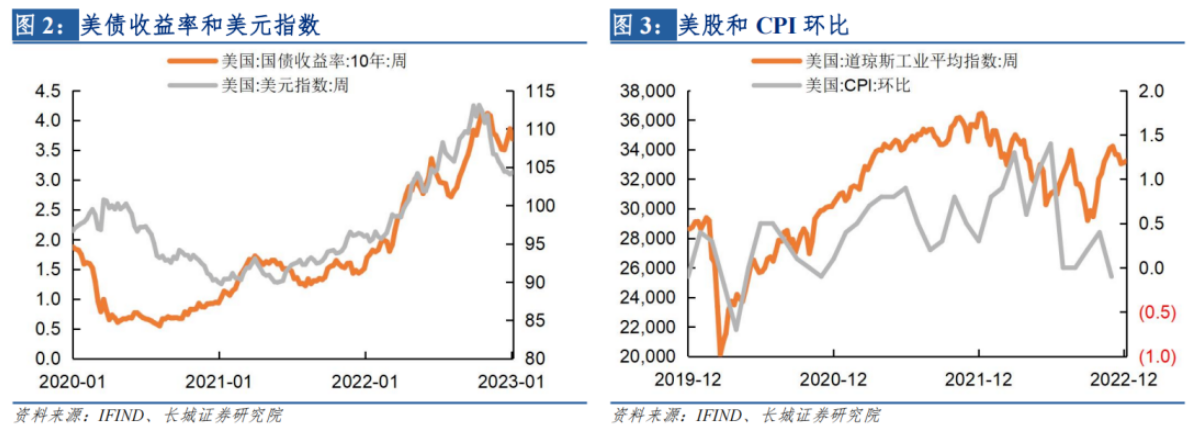

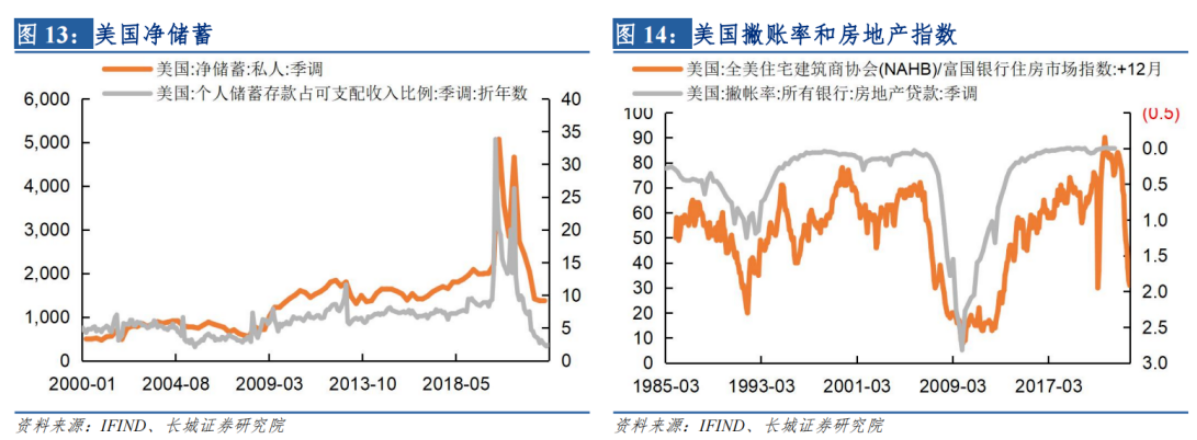

美国当前信贷超额、库存高累、支出超标,这都预示着经济危机条件已经达成。净储蓄降至2008年的水平,房价也大幅下挫。虽然市场再次进入亢奋阶段,风险偏好抬升,但根据我们的分析,这可能是一次假象。我们需要等待PMI跌破48%,等待失业率明显回升,等待信用利差的再次扩大和美股的继续下跌。

1

PMI指数是一项衡量经济的重要指标,英文全称为Purchasing Managers' Index,中文名称是采购经理指数。它是通过对采购经理的月度调查汇总出来的指数,能够反映经济的变化趋势。其中50%是俗称的荣枯线,也即PMI指数超过50%时说明需求在扩张,低于50%时说明需求在收缩。

2

1月4日,美国公布12月ISM的PMI指数为48.4%,比上个月回落了0.6个百分点,已经非常接近临界线48%。随后1月6日公布了12月失业率——再一次下降至3.5%这轮复苏中的最低点。PMI指数和失业率的背离关系再一次出现,PMI指数已经持续下滑并跌破荣枯线,说明经济在下行,但劳动力市场依然旺盛,失业率再次回到最低点,说明需求仍在扩张。

3

由此可以看出,劳动力市场的数据已经失真,经济也不像较低的失业率所表现的那么强劲,PMI和失业率之间的关系在这轮经济周期中可能也延迟。此时我们需要把重点放在工资增速上。

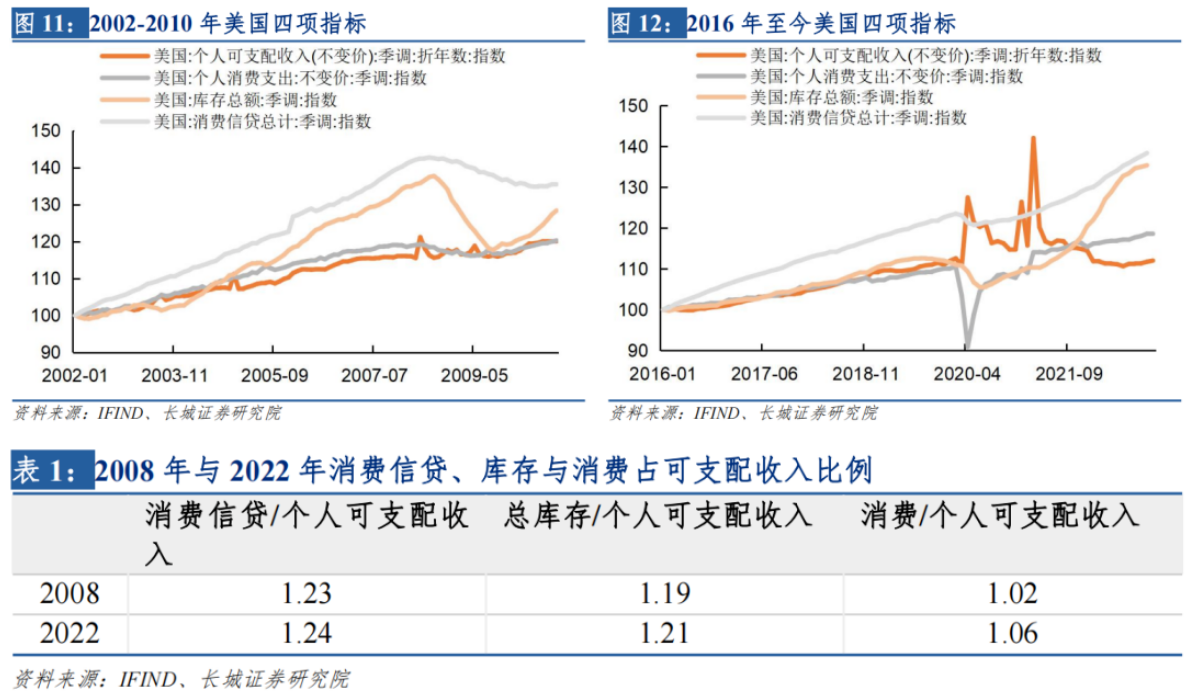

最后我们在综合比较一下居民部门所撑起的国家经济体系。如果以2016年初为100基期,来计算当下消费信贷、总库存、个人消费支出(不变价)和个人可支配收入(不变价)指数,分别为138、135、118和112。再比较一下以2002年初为100基期,到2008年8月时(也即雷曼倒闭之前)的这四个指标(142、138、118和115)。可以看出当前信贷超额、库存高累、支出超标,这都预示着经济危机条件已经达成。

美联储加息超预期;美国通胀超预期;全球经济衰退;国际局势恶化。

(蒋飞为长城证券首席经济策略分析师)

文章作者

野村陆挺:政策呵护牛市,适度“降温”举措确有必要

“过去一年半,我们经济政策中最成功的举措就是让股市活跃起来了。”

2026年经济增长迎三大动力 | 一财号每周思想荟(第45期)

2026年中国经济预计将在政策托底、外需回暖、物价回升的共同作用下实现5%左右的增长,消费与制造业投资温和复苏,基建投资显著反弹,房地产投资跌幅收窄,出口环境改善,通胀逐步回归理想区间。

稳投资促消费政策全面加力,经济“收官战”积蓄增长动能

近期发布的社会用电量、铁路货运量、快递业务量、挖掘机产销量等多项实物量指标积极向好。

申万宏源展望2026:春季前科技成长还有机会,下半年A股有望迎普涨行情

“2026年春季可能是阶段性高点,2026年下半年,A股可能启动全面上涨行情。”

“十五五”规划建议释放新一轮政策信号,A股有哪些投资机会?

对资本市场有哪些影响?