分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

赵伟:“冬去春来”,经济复苏

2023-02-02 14:18:52

作者:赵伟 责编:张健

1、经济修复加快,四大特征凸显

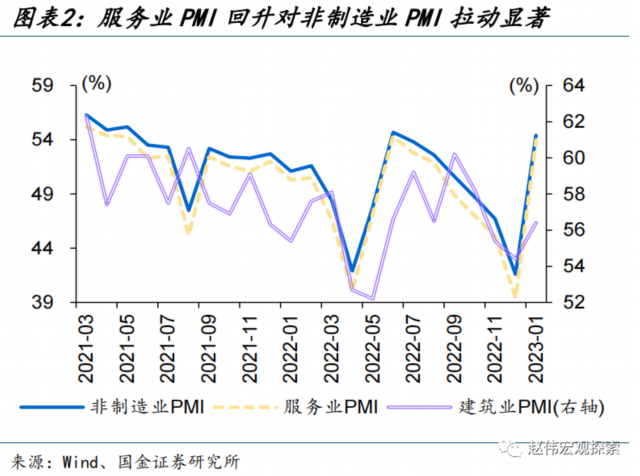

特征一:制造业和非制造业PMI双双回到临界值上方,服务业修复幅度更大。1月,制造业和非制造业PMI分别录得50.1%和54.4%,分别较上月提升3.1和12.8个百分点;非制造业PMI大幅回升,主要缘于疫后服务业活动加快修复,服务业PMI录得54%、较上月提升14.6个百分点,建筑业较上月提升2个百分点至56.4%。

特征二:制造业内需修复快于生产,外需仍低迷。制造业PMI主要分项来看,需求修复快于生产,新订单和生产指数分别较上月提升7和5.2个百分点至50.9%和49.8%,采购量提升5.5个百分点、高于原材料库存提升的2.5个百分点,而新出口订单仅提升1.9个百分点至46.1%、低于2022年11月水平,CCFI等高频指标显示出口活动依然低迷。

特征三:非制造业需求修复快于制造业,服务业强势反弹、稳增长加力。1月,服务业和建筑业新订单分别提升14.2和8.6个百分点,幅度大于制造业新订单的7个百分点,其中,服务业修复或主要来自场景修复带来的居民服务类消费修复,建筑业新订单增加或指向稳增长加力,2022年底专项债、政策性开发性提前项目储备有利于建筑业订单增长。

特征四:大型企业修复快于中小型企业。1月,大型企业PMI提升4个百分点至52.3%,中型和小型企业分别提升2.2和2.5个百分点至48.6%和47.2%、仍处于临界值下方;不同类型企业内部也呈现明显的需求修复快于生产、内需好于外需,其中,大型企业生产和新订单分别提升6.5和8.7个百分点、均明显好于中型和小型企业。

2、景气修复有望延续,关注三条投资线索

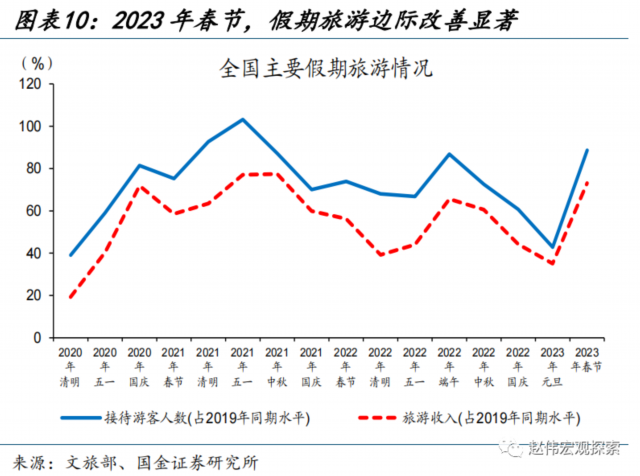

年初服务业修复或主要来自居民线下活动增多,节后线下商务活动等的修复,进一步对服务业修复形成支撑。CAPSE数据显示,1月商务出行意愿指数环比下降30%、而旅游出行意愿指数环比上升21%,与春节假期临近,居民外出旅游、返乡等增多有关,假期旅游人次和收入均较2023年元旦、2022年国庆明显改善。伴随场景加快修复,节后线下商务活动或有望增多,进而带动商务出行相关消费。

节后开复工有望加快,具备四个有利条件:1)春节期间未出现感染高峰,有利于线下活动持续修复;2)节后返程人流快速提升,指向劳动力复工加快;3)各级政府换届完成,政策重心回归经济建设,地方提信心、稳增长积极性高;4)前期政策“累积效应”或加快显现,基建、产业等投资实物工作量落地或提速(详情参见《节后开复工有望加快》)。

经济景气修复延续,关注三条逻辑链的投资机会:1)稳增长新老基建并重,交通类基建接力能源相关,带动工程机械、建材等需求,新基建带来的信息设备等投资;2)新时代“朱格拉周期”元年,产业政策加快推进,带来的产业升级和突围投资,尤其是高端设备、材料等的突围;3)疫后经济修复大势所趋,消费端弹性来自居民收入两端和企业消费(详情参见《疫后消费修复的三大误区》),此外地产竣工链亦值得关注。

重申观点:坚定看多中国经济,新时代“朱格拉周期”已然启动。宏观主线转向内需增长为主,驱动包括:新时代“朱格拉周期”带来的制造业投资强劲,稳增长“加力”带来的基建投资韧性,疫后修复及地产链的拖累减弱等(详情参见《2023年,新时代“朱格拉”周期元年》)。

风险提示

1、政策落地效果不及预期。

2、疫情反复。

(赵伟系国金证券首席经济学家、首席经济学家论坛理事)

文章作者

游客锐减、港口停滞、企业收缩,特朗普关税如何反噬美国“经济命脉”?

关税导致进口价格上涨,也在推高服务业企业的成本,降低需求。

4月制造业PMI回落,生产经营预期指数继续位于扩张区间

食品及酒饮料精制茶、汽车、铁路船舶航空航天设备等行业生产经营活动预期指数均位于58.0%及以上较高景气区间。

商务部答一财:服务业扩大开放试点取得三方面成效

商务部表示,这项工作“为国家试制度、为地方谋发展”作用日益凸显。

制造业PMI升至近一年新高,中小企业成最大亮点

3月小型企业PMI指数大幅反弹至近11个月以来的最高水平,是本月PMI指数的主要亮点。

制造业PMI连续两月回升,中小企业回稳运行

3月制造业生产经营活动预期指数为53.8%,连续6个月运行在54%左右的较好水平。