分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

摘要

在2025年5月6日至9日当周,第一财经研究院中国金融条件日度指数均值为-1.79,较前一周下降了0.24。从年内看,指数下降了0.21。从指数的分项指标来看,上周流动性宽松是带动指数下降的主要因素。从货币指标来看,货币市场主要利率跟随政策利率下降。从债券指标来看,信用债收益率普遍下行,带动信用利差收窄。从股市指标来看,市场情绪回暖,成交量和市盈率同步回升。

5月9日,央行发布一季度货币政策执行报告。在报告中,有两个专栏的内容值得关注。第一是专栏2《持续完善金融服务 支持提振和扩大消费》,在该专栏中央行列举了下阶段提振和扩大消费的政策动态,其中包括:

(1)落实好适度宽松的货币政策,为扩大消费营造良好金融环境。探索运用结构性货币政策工具,加大消费重点领域低成本资金支持。

(2)出台金融促消费一揽子政策举措。指导金融机构加强消费金融服务,着重从供给侧发力,强化对旅游、住宿餐饮、文体娱乐、教育培训、居民服务等重点服务消费领域的高质量供给。

(3)持续优化消费信贷产品和服务。

(4)增强消费金融机构资金供给能力。支持汽车金融公司和消费金融公司发行金融债券,研究适度提升消费类信贷资产证券化注册额度,推动消费领域可证券化资产范围适度扩容,增加信贷资金供给支持。

(5)构建高效、便捷的支付生态。

第二个值得关注的是专栏6《实体经济供求关系及物价变动》。在专栏中,央行指出,从需求端看,我国有效需求持续恢复,但仍面临一些约束;从供给端看,我国部分行业领域存在过度竞争,在传统发展模式下规模情结较为明显,部分企业面对稀缺的市场资源,主要依赖于拼规模、抢份额,技术创新、品牌建设、服务质量、市场细分等多元化市场竞争策略还有待拓展运用。针对下一阶段的价格调控思路,央行指出,要从以前的管高价转向管低价,从支持规模扩张转向高质量发展,从防垄断转向防无序竞争。

北京时间5月12日下午三点,中美日内瓦经贸会谈联合声明发布。双方承诺将于2025年5月14日前采取以下举措:

美国将(一)修改2025年4月2日第14257号行政令中规定的对中国商品(包括香港特别行政区和澳门特别行政区商品)加征的从价关税,其中,24%的关税在初始的90天内暂停实施,同时保留按该行政令的规定对这些商品加征剩余10%的关税;(二)取消根据2025年4月8日第14259号行政令和2025年4月9日第14266号行政令对这些商品的加征关税。

中国将(一)相应修改税委会公告2025年第4号规定的对美国商品加征的从价关税,其中,24%的关税在初始的90天内暂停实施,同时保留对这些商品加征剩余10%的关税,并取消根据税委会公告2025年第5号和第6号对这些商品的加征关税;(二)采取必要措施,暂停或取消自2025年4月2日起针对美国的非关税反制措施。

采取上述举措后,双方将建立机制,继续就经贸关系进行协商。当日全球股市反应积极,主要股指普遍上涨,其中香港恒生指数上涨2.98%,巴黎CAC40指数上涨1.37%,美国纳斯达克综合指数上涨4.35%。

正文

一、中国金融条件指数概况

在2025年5月6日至9日当周,第一财经研究院中国金融条件日度指数均值为-1.79,较前一周下降了0.24。从年内看,指数下降了0.21。

从指数的分项指标来看,上周流动性宽松是带动指数下降的主要因素。从货币指标来看,货币市场主要利率跟随政策利率下降。从债券指标来看,信用债收益率普遍下行,带动信用利差收窄。从股市指标来看,市场情绪回暖,成交量和市盈率同步回升。

二、货币市场

1.货币市场成交量与利率

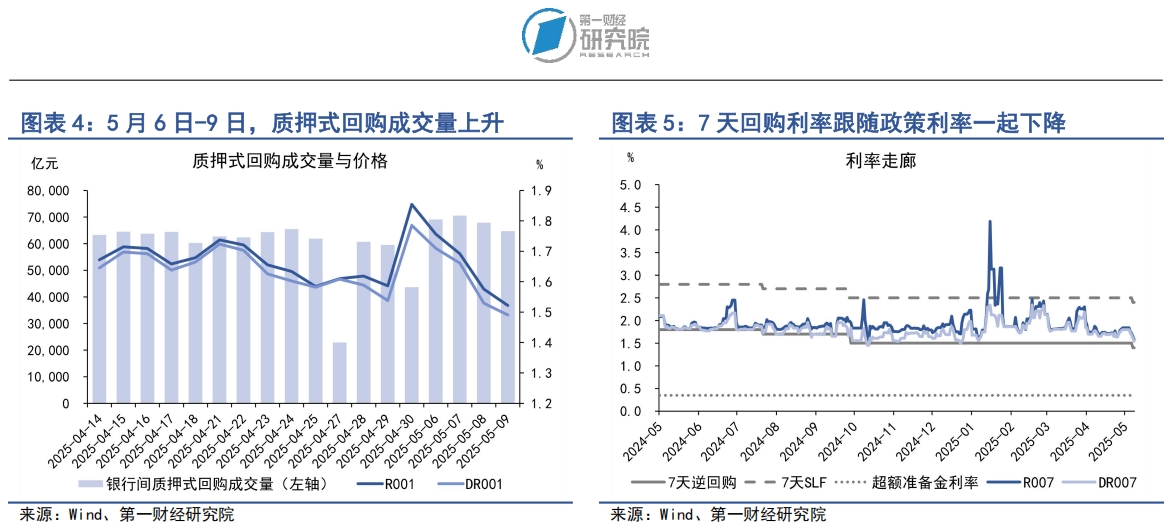

在5月6日至9日当周,银行间市场流动性较前一周明显放松。从成交量来看,上周银行间质押式回购成交量均值为6.8万亿元,较前一周上升2.14万亿元。

从资金价格来看,在月末和假期因素褪去之后,5月初市场资金面整体稳定充裕,货币市场主要利率下行。在隔夜回购利率中,上周R001与DR001利率的均值分别为1.64%和1.60%,分别较前一周下降3.06BP和3.23BP。在7天回购利率中,上周R007与DR007利率均值分别为1.67%和1.64%,分别较前一周下降11.43BP和12.09BP。5月8日,央行政策利率(7天逆回购利率)由1.5%下降至1.4%,带动市场利率同步下降。

银行与非银之间的流动性差异依然保持在低位。在5月6日至9日当周,R007与DR007之间的平均差值仅为3.46BP。通常而言,当R007与DR007差值在10BP以下时,我们认为银行与非银之间的流动性差异不显著。

2.央行货币政策

5月6日至9日当周,在流动性整体稳定充裕的背景下,央行回笼部分多余流动性。上周央行通过7天逆回购共投放资金8361亿元,共有1.62万亿元逆回购到期,央行净回笼资金7817亿元。

5月9日,央行发布一季度货币政策执行报告。在报告中,有两个专栏的内容值得关注。第一是专栏2《持续完善金融服务 支持提振和扩大消费》,在该专栏中,央行列举了下阶段提振和扩大消费的政策动态,其中包括:

(1)落实好适度宽松的货币政策,为扩大消费营造良好金融环境。探索运用结构性货币政策工具,加大消费重点领域低成本资金支持。

(2)出台金融促消费一揽子政策举措。指导金融机构加强消费金融服务,着重从供给侧发力,强化对旅游、住宿餐饮、文体娱乐、教育培训、居民服务等重点服务消费领域的高质量供给。

(3)持续优化消费信贷产品和服务。

(4)增强消费金融机构资金供给能力。支持汽车金融公司和消费金融公司发行金融债券,研究适度提升消费类信贷资产证券化注册额度,推动消费领域可证券化资产范围适度扩容,增加信贷资金供给支持。

(5)构建高效、便捷的支付生态。

第二个值得关注的是专栏6《实体经济供求关系及物价变动》。在专栏中,央行指出,从需求端看,我国有效需求持续恢复,但仍面临一些约束;从供给端看,我国部分行业领域存在过度竞争,在传统发展模式下规模情结较为明显,部分企业面对稀缺的市场资源,主要依赖于拼规模、抢份额,技术创新、品牌建设、服务质量、市场细分等多元化市场竞争策略还有待拓展运用。针对下一阶段的价格调控思路,央行指出,要从以前的管高价转向管低价,从支持规模扩张转向高质量发展,从防垄断转向防无序竞争。

三、债券市场

1.债券市场发行

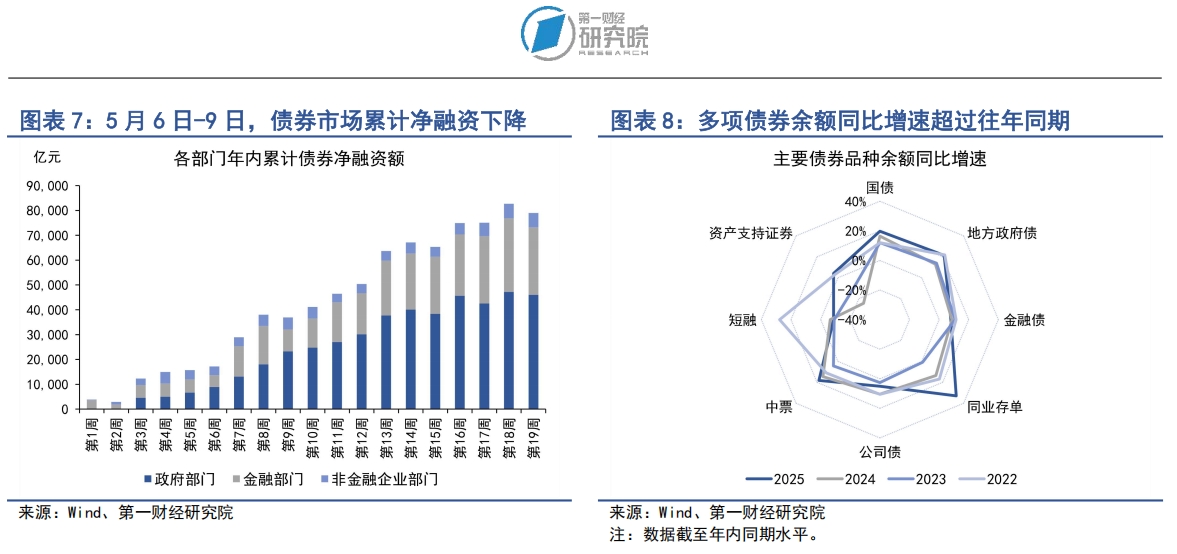

在5月6日至9日当周,债券市场发行额和净融资额均较前一周下降。其中,债券市场总发行额为7551.94亿元,较前一周下降6762亿元;债券市场净融资额为-3720.22亿元,较前一周下降1.14万亿元。

从融资结构来看,上周政府部门、金融部门和非金融企业部门均实现债券净偿还。从政府部门来看,上周国债净偿还1754.2亿元,地方政府专项债净融资564.32亿元,整个政府部门债券净偿还1205.96亿元。从金融部门来看,同业存单净偿还1401.2亿元,政策银行债净偿还780亿元,整个金融部门净偿还2427.2亿元。从非金融企业部门来看,企业债和短融分别净偿还139.86亿元和61.33亿元,公司债、中票、资产支持证券分别净融资70.35亿元、28.1亿元和13.43亿元,整个非金融企业部门净偿还87.06亿元。

从债券余额增速来看,今年多项债券余额同比增速超过往年同期。截至5月9日,政府部门债券余额同比增速为20.7%,较2024年同期增速上升6.3个百分点;金融部门债券余额同比增速为15.6%,较2024年同期增速上升5.5个百分点;非金融企业部门债券余额同比增速为5.6%,较2024年同期增速上升2.8个百分点。

2.债券收益率走势

1)利率债

在5月6日至9日当周,各期限国债收益率涨跌不一,短端与长端国债收益率呈现分化走势。从短端来看,受银行间市场流动性宽松影响,1年期以下国债收益率普遍下行,其中1月期、3月期、6月期以及1年期国债收益率分别下降2.99BP、5.06BP、4.69BP和3.37BP。从中长端来看,上周2年期和5年期国债收益率分别下降2.47BP和1.12BP,10年期和30年期国债收益率分别上升1.37BP和1.98BP。

从国债利差来看,在5月6日至9日当周,国债期限利差较前一周小幅回升,10年期与1年期国债之间的利差上升2.11BP至19.75BP。从年内来看,国债期限利差仍然呈现下降趋势,年内降幅达到37.52BP。

2)信用债

在5月6日至9日当周,各品种信用债收益率普遍下降。在AAA级债券中,5年期城投债收益率保持平稳,5年期公司债和资产支持证券收益率分别下降2.93BP和2.83BP。在AA级债券中,5年期城投债、公司债和资产支持证券收益率分别下降了2.57BP、3.65BP和2.57BP。

自去年10月至今,信用债与国债之间的利差呈现区间震荡走势。上周,在AAA级债券中,5年期城投债与国债之间的利差上升1.32BP,5年期公司债和资产支持证券与国债之间的利差分别下降了1.06BP和1.16BP。在AA级债券中,5年期城投债、公司债和资产支持证券与国债之间的利差分别下降了1.4BP、1.59BP和0.92BP。

四、股票市场

1.一级市场

在5月6日至9日当周,A股融资总额为1.86亿元,较前一周下降21.89亿元。2025年,A股累计融资1991.03亿元,高于2024年同期。值得注意的是,目前A股融资主要集中于增发和可转债,IPO融资额年内累计为282.4亿元,占总融资的比重为14.18%。

2.二级市场

在5月6日至9日当周,A股主要股指普遍回升,其中上证综指上涨1.9%,中小板指上涨1.5%,创业板指上涨3.3%。年内,主要股指呈现V型走势,上证综指累计下跌0.3%,中小板指累计下跌1.4%,创业板指数累计下跌6.1%。

上周,A股成交量和市盈率同步回升。在5月6日至9日当周,A股日均成交量为1.32万亿元,较前一周上升22.2%;市盈率为18.19,较前一周上升4.7%。

北京时间5月12日下午三点,中美日内瓦经贸会谈联合声明发布。双方承诺将于2025年5月14日前采取以下举措:

美国将(一)修改2025年4月2日第14257号行政令中规定的对中国商品(包括香港特别行政区和澳门特别行政区商品)加征的从价关税,其中,24%的关税在初始的90天内暂停实施,同时保留按该行政令的规定对这些商品加征剩余10%的关税;(二)取消根据2025年4月8日第14259号行政令和2025年4月9日第14266号行政令对这些商品的加征关税。

中国将(一)相应修改税委会公告2025年第4号规定的对美国商品加征的从价关税,其中,24%的关税在初始的90天内暂停实施,同时保留对这些商品加征剩余10%的关税,并取消根据税委会公告2025年第5号和第6号对这些商品的加征关税;(二)采取必要措施,暂停或取消自2025年4月2日起针对美国的非关税反制措施。

采取上述举措后,双方将建立机制,继续就经贸关系进行协商。当日全球股市反应积极,主要股指普遍上涨,其中香港恒生指数上涨2.98%,巴黎CAC40指数上涨1.37%,美国纳斯达克综合指数上涨4.35%。

(本文题图来源:第一财经)

——

文 | 刘昕 第一财经研究院研究员

联系我们 | yicairi@yicai.com

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

第一财经研究院在首届光伏行业ESG峰会上发布绿色企业出海报告

未来,技术创新仍是核心竞争力,企业在加大研发投入、推动产品迭代升级的同时,应积极参与国际标准制定,提升行业话语权。

第一财经研究院联合XTransfer,在广交会发布中小企业外贸出口PMI观察报告

中小微外贸企业是中国外贸市场的重要组成部分,更具活力、韧性和市场最新变化趋势的指引性。

“凤至贤来”——海归小镇(奉贤•生物科技)深度观察成果发布

第一财经团队来到奉贤区海归小镇,关注这片热土正在发生的变化、发展的激情。

第一财经研究院碳市场月报:生态环境法典出台,多地推进碳市场相关工作 | 碳看

3月全国碳市场活跃度提升,地方碳市场总成交量与成交额环比均大幅增长,但市场分化明显。

德勤中国携手第一财经研究院:从三年前引领为始,建中企出海全链路服务体系

此次签约标志着财经媒体智库与专业服务机构的跨界联动进入新阶段,未来双方将开展深度合作。