分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

“十四五”收官之年,消费税改革再有新进展。

财政部、税务总局近期发文称,实质扩大超豪华小汽车消费税征税范围,将纳入征税范围的超豪华小汽车售价标准从此前的130万元降至90万元,且这一售价还包括购车相关的价外费用。另外,超豪华小汽车征税范围不再局限于传统燃油车,新能源车也被纳入。目前超豪华小汽车被额外征收10%消费税。

这一措施的目的是借增加超豪华小汽车的消费税,引导合理消费,发挥消费税调节作用。

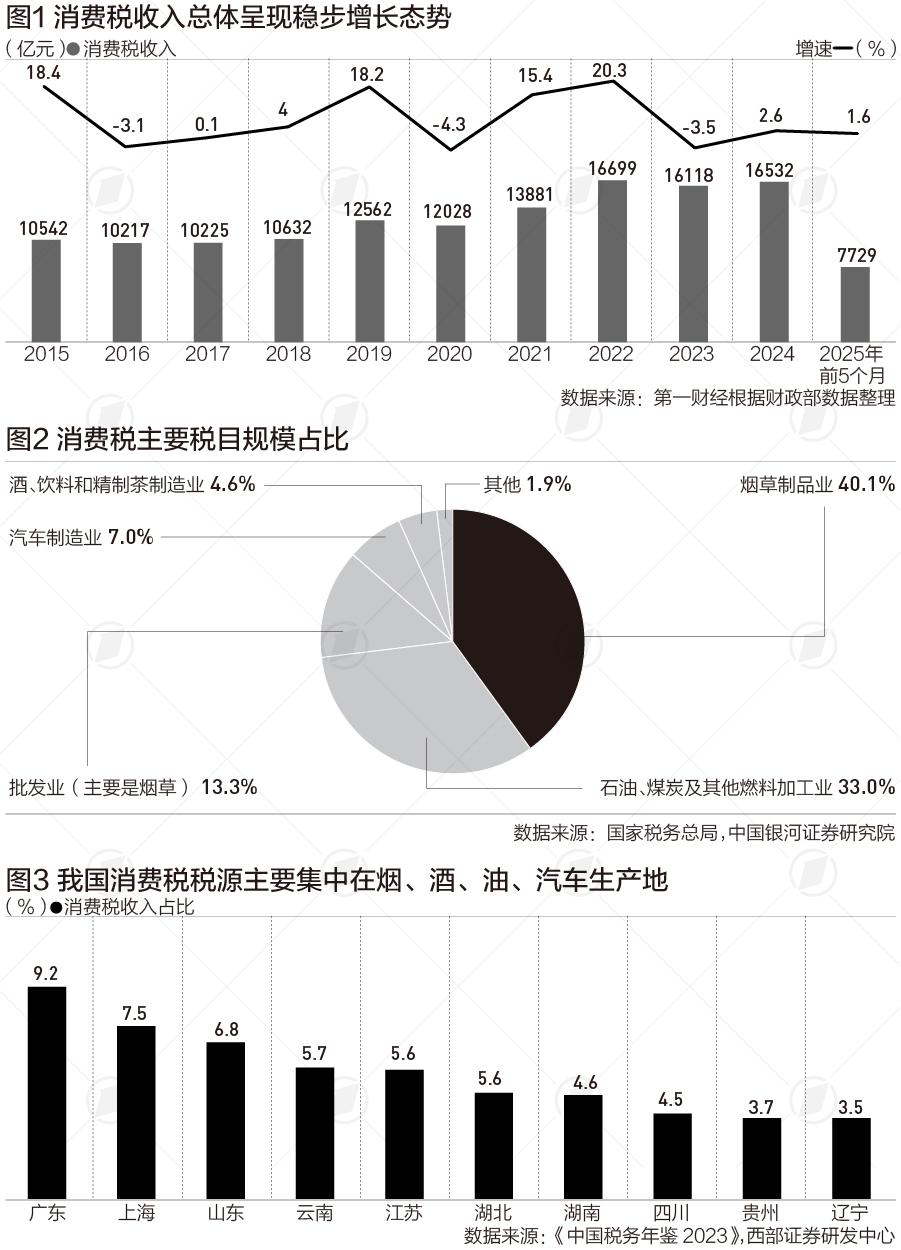

从几十年来消费税改革脉络和消费税收入规模来看,消费税收入规模总体保持稳步增长态势,这背后跟消费税扩围直接相关。

中国消费税针对15类特殊商品征税,而烟、成品油、小汽车和酒四个税目的收入占消费税总收入比重超九成,其中烟和成品油消费税收入占比超过八成。因此,这四个税目征税范围扩围,往往会使得消费税收入出现明显增长。

比如,2014年11月至2015年1月连续三次上调汽油、柴油消费税税率,2015年6月上调卷烟消费税税率,这就使得2015年国内消费税收入首次突破1万亿元,同比增长18.4%。2022年11月电子烟被纳入消费税征税范围,2023年6月底官方实质性扩大成品油消费税征税范围,使得近年消费税收入稳定在1.6万亿元以上。

当然,烟、成品油等消费增多,以及税收征管不断强化,也是消费税收入稳步增长的重要原因。

近些年受经济下行、物价低迷等影响,税收增长相对乏力,而第三大税种消费税成为带动税收收入增长一大主力。财政部数据显示,今年前5个月国内消费税收入约7729亿元,同比增长1.6%。这一增速高于前5个月全国税收收入增速(-1.6%),但略低于年初预期增速(2.5%)。

“十四五”规划纲要明确提出,调整优化消费税征收范围和税率,推进征收环节后移并稳步下划地方。从目前已有改革举措看,消费税改革举措并不多,且集中在消费税征收范围调整方面。消费税征收环节后移并下划地方改革仍待破冰。

出于征管便利考虑,目前消费税征收环节集中在生产环节,且收入全部归中央财政。而为了扩大消费税调节作用,增强地方自主财力,早在2019年国务院就发文,明确在征管可控的前提下,将部分在生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收,将增量收入划归地方,拓展地方收入来源,引导地方改善消费环境。

不过,这项改革并未实质性推进,而是在今年——“十四五”收官之年有了提速迹象。今年政府工作报告明确要求加快推进部分品目消费税征收环节后移并下划地方,增加地方自主财力。

政府工作报告起草组负责人、国务院研究室主任沈丹阳在全国两会期间解读称,今年将加快推进部分品目消费税征收环节后移并下划地方。这项改革其实已经提了多年,今年下决心要加快。这项改革影响面很大,好处也是明显的,有利于减轻生产企业的资金压力,并且不会增加纳税人的负担,还有利于引导地方改善消费环境,积极拉动本地消费。

多位财税专家告诉第一财经,选择哪些消费税税目征收环节后移并下划地方需要考量多重因素。首先必须征管可控。消费税征税环节后移,征税对象从少量生产企业转变为大量批发零售企业,势必税收征管难度会大幅增加,因此征管可控是改革前提。其次,由于各地消费税规模差异大,相关税目征收环节后移及央地收入分配模式选择会导致对地方财政利益分配不均,如何平衡好央地、省市之间的财政利益也是一大重要考量因素。另外,改革对相关行业企业及提振消费的影响也是重要考量因素。

中南财经政法大学财政税务学院副院长田彬彬告诉第一财经,消费税征收环节后移并下划地方改革,需要同步完善转移支付制度。中央政府可以从消费税收入中划分一定份额设立收入调节基金,资金可以从消费税改革后收入增速较大的地区提取,从而缓解部分地区因“一税两费”(即城建税、教育费附加、地方教育附加)流失而面临巨大收入缺口的问题。

如需获得授权请联系第一财经版权部:banquan@yicai.com