分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

游艇产业链条长,涉及设计、制造、销售、消费、配套服务与基础设施等多个环节,通常在一国人均收入超过1万美元时进入快速发展期。从全球发展实践来看,发展游艇经济具有推动服务消费转型升级、带动船舶制造业全面发展、促进制造业服务业融合发展、打造丰富就业生态、提升地方经济发展吸引力等多重效应,近年来游艇经济得到了越来越多国家和地区的重视。例如,2023年美国娱乐船艇行业对经济发展的贡献产值达到了2300亿美元,带动了81万多个岗位的就业;意大利2022年游艇经济创造了15.7万个就业岗位,带动的隐形就业乘数效应高达六倍。

当前,中国人均收入已达到1.35万美元左右,具有良好的港口等基础条件,但游艇经济发展还处于“供不应求”的初级阶段。当前中国造船业中的油轮、货轮、集装箱船等已经在全球形成压倒性优势,完工量、订单量都占据了全球造船市场的一半以上,但游艇制造业滞后明显:2024年产值仅为128亿元,出口仅为6亿美元,远低于意大利、荷兰和德国。同时,在保有量方面,2024年我国的游艇数量在4.5万艘左右,游艇泊位近1.5万个,远低于美国的1167万艘,未来发展空间巨大。“十五五”时期,我国应从顶层设计、市场准入、鼓励创新等方面出台针对性政策,推动游艇消费大众化发展和游艇产业创新性发展,充分释放游艇经济对我国船舶制造、服务消费、产业融合发展、居民就业、基础设施升级发展的带动效应。

效应一:弥补游艇制造短板,推动船舶制造业向高附加值方向发展

中国作为全球造船业的领跑者,在油轮、货轮、集装箱船等领域已展现出压倒性优势。截至2024年,中国造船业完工量、新接订单量和手持订单量三大关键指标已连续15年位居世界第一,2024年在全球的市场份额分别高达55.7%、74.1%和63.1%。在中国完整的产业链体系、国家产业政策的支持下,中国造船业已经实现了从散货船到LNG船等高附加值船舶的迭代。

与此相对,中国游艇制造业发展明显滞后,整体规模和国际竞争力明显不足。2024年,中国游艇制造业的总产值仅为128亿元,远不及船舶业万亿级别的体量(2024年新船订单总金额高达1.49万亿元)。同时,2024年中国游艇出口规模仅为6亿美元(折合人民币约43亿元),且高度依赖浙江、福建和广东等沿海少数省份,整体产业链很不完善。此外,目前中国游艇企业大多为中小企业,品牌影响力、技术创新和配套服务能力相对较弱,缺乏像中船集团或中远海运这样的大型龙头企业。

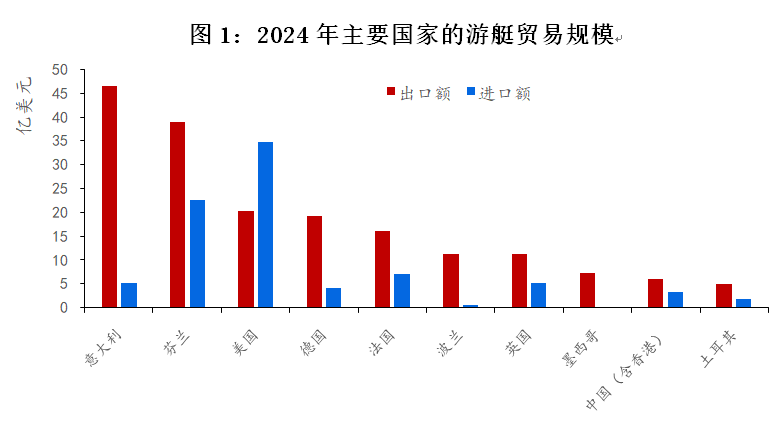

从国际比较来看,中国游艇制造业的发展落后局面同样非常明显。2024年意大利、荷兰、德国的游艇出口额分别在46.4亿美元、38.9亿美元、19.3亿美元左右,在全球超级游艇市场占据了主导地位。其中,根据意大利海洋工业协会的数据,意大利90%的游艇生产商面向出口,游艇产业贡献了全国贸易顺差的13%,尤其是在30~60米超级游艇领域,意大利的订单数量拥有全球54%的份额,订单价值占据了全球34%的份额。荷兰拥有完善的供应链和技术支持,专注于高端市场,根据荷兰银行和HISWA-RECRON(荷兰休闲产业行业协会)的测算,2023年荷兰超级游艇在全球市场的份额约为25%。而德国游艇制造业专注于100米以上的定制化项目,以精密工程、创新技术和可靠交付闻名,其中的代表作包括乐顺的Azzam——全球最长的私人游艇,长度达到了180米。

发展游艇制造业,除了弥补我国造船业的短板之外,还有助于推动船舶制造业加快向高附加值转型。当前我国船舶企业推出了超过11万吨的成品油船、超过8万吨的散货船、6.2万吨的重吊多用途船、双燃料汽车运输船等多款高附加值船型,但游艇制造属于高端装备制造业,技术含量与附加值更高。游艇制造业的发展将会带动复合材料、精密仪器、导航通信、内饰设计等多个高端产业的协同发展。

具体而言,游艇制造业涉及设计和制造两大环节。设计阶段涉及复合材料、环保涂料等新型材料的研发,以及电动推进系统、智能导航等新技术的研究。制造阶段包括金属合金、玻璃钢等原材料加工,船体焊接、内饰装配等工艺,以及发动机、发电机、仪器仪表、导航设备、螺旋桨等配套供应。同时,中国游艇制造的智能化改造加速推进,游艇厂商的自动化生产线占比已从2020年的31%升至2025年的49%,对相关数字智能服务技术的潜在需求也很大。

效应二:释放服务消费潜力,加快服务消费数智化、定制化发展

发展游艇经济将直接推动服务消费发展。近十年来,最终消费支出对中国GDP的贡献率平均在55%左右,提振消费对推动中国经济平稳较快增长至关重要。同时,中国消费市场结构也在快速改变,相对于商品消费,服务消费对中国消费扩容提质的重要性已变得更加突出。从中美消费对比来看,2023年中美商品消费占GDP的比重差别不大(都在22%左右),但服务消费占比相差巨大,中国服务消费占比仅为17.9%,远低于美国的45.8%,未来发展空间巨大。

中国游艇消费的发展空间非常大。近期中国服务零售从2023年20%的同比增速快速回落到今年8月份的5.1%左右,释放服务消费潜力需要尽快找到新的抓手。而根据交通运输协会邮轮游艇分会的数据,2024年中国游艇保有量在4.5万艘左右(含未登记注册的钓鱼艇、帆船),游艇泊位近1.5万个,远低于美国的1167万艘,未来游艇消费市场的潜力极大。

发展游艇经济对促进服务消费具有多方面的拉动效应。除了直接推动游艇消费外,游艇经济还可以带动高端旅游业(带动当地酒店、餐饮、购物、娱乐等行业的消费)、专业服务业(扩大游艇经纪、法律咨询、船舶登记交易、保险、金融、会展等高端专业服务的需求)、培训与教育业(带动游艇驾驶培训、水上安全培训、海事教育等产业的发展)的联动发展。在意大利,德勤的估算数据显示,每艘在意大利停留超过10周的大型游艇(总长度18米以上的游艇)每年为当地经济贡献160万欧元,对服务消费的带动消费非常显著。

同时,发展游艇经济有助于推动服务消费数智化发展。游艇数智化发展非常快,搭载电子控制的燃料注入系统日益普及,可以智能调节速度,提升发动机灵活性,大幅提高了游艇的整体运行效率,并显著降低了游艇的污染排放、振动和噪音。根据亚洲游艇展披露的数据,一些游艇已经装载“智能驾舱系统”,通过AI航行辅助实现自动泊靠,操作失误率下降90%,同时2025年新能源游艇的渗透率已经超过了20%。

此外,游艇制造商可以根据客户的偏好,向客户提供广泛的定制选择,是定制化服务消费的典型代表。如今,游艇制造商不仅可以为客户定制船只的个性化内室、独特的设施和布局安排,还可以为客户定制安排传统燃料、氢燃料或者混合动力的发动机,而且部分氢燃料电池游艇的续航里程已经突破500海里。

效应三:促进制造业服务业融合发展,释放经济发展的乘数效应

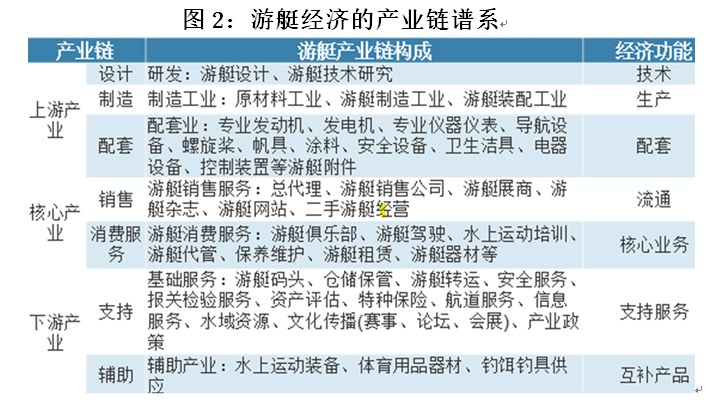

发展游艇经济是推动不同产业融合发展的典型领域。游艇经济涵盖游艇设计、制造、销售、俱乐部休闲旅游、维护保养等环节,同时带动码头建设、水上活动运营、游艇会展、救援运输、零配件制造、保险、教育培训及餐饮娱乐等行业发展,形成一条上、中、下游紧密衔接的产业链条。游艇经济上游的设计与制造、中游的销售与消费、下游的配套与服务之间,存在很强的联动性。

具体而言,在上游可以拉动游艇设计、新材料、船舶制造、发动机、电子导航设备等行业发展;在中游还可以横向带动旅游、会展、金融、保险、房地产等服务业发展;向下游可以推动维修保养、码头服务、培训、二手交易、报废回收等行业发展。

正因如此,发展游艇经济具有较高的乘数效应。德勤的测算显示,2022年意大利游艇对经济直接贡献114亿欧元,且对旅游业及制造业相关产业的外溢效应非常显著,产业链从上游造船(建造、改装、维修)延伸至下游航海旅游,经济乘数效应2.7倍,总贡献达277亿欧元;2012~2022年,游艇产业增速是意大利GDP增速的三倍。美国船舶制造商协会(NMMA)的数据显示,2018~2023年间,娱乐船艇行业对美国经济的年度贡献(包括直接、间接及诱导性支出)从1700亿美元增长至2300亿美元;得益于中型游艇的普及以及与水上旅游的深度融合,预计该行业的产值在2025年将会进一步扩张。

效应四:打造丰富的就业生态,缓解失业压力

游艇经济通过制造、维修、服务及产业链延伸,创造大量就业机会。

在国内,一些地方的游艇经济发展产生了显著的就业吸纳能力。中国珠海金湾区的游艇产业园集聚35家企业,涵盖豪华游艇生产,直接带动数千人就业,维修保养费用占游艇价格的8%~10%,需专业技师支持,形成稳定岗位。海南三亚2023年游艇出海16.11万艘次,接待游客107.9万人次,催生驾驶员、导游等职位,并通过赛事和水上活动策划创造出了很多新兴就业岗位。

在境外,一些国家游艇经济发展更好,创造的就业生态更大。美国娱乐船艇行业相关就业从2018年的69.1万增至2023年的81.2万,意大利2022年游艇经济创造15.7万个岗位,隐形就业乘数效应达六倍。Earthcase的研究显示,游艇业为法国南部地区带来了11亿欧元的经济产值,提供了1万多个工作岗位,其中包括4.38亿欧元的技术领域价值以及提供的3600个工作岗位,而游艇旅游业则创造了6.63亿欧元和6600个就业岗位。正因如此,中国香港也正在计划完善游艇码头及配套,将间接拉动建筑、物流、餐饮等就业,关联产业如用品制造和金融保险进一步拓展就业空间。

效应五:提升地方基础设施水平,提升地方经济发展吸引力

一方面,发展游艇经济将推动相关地区升级基础设施。游艇经济对基础设施的要求更高,需要建设或升级港口码头、航道、防波堤等海事工程,也需要改善相关区域的交通、水电、通信等公共设施。

例如,摩洛哥游艇会于1953年创建,通过组织赛事,推动政府扩展了港口码头和航道,改善了周边交通和水电。2014年在游艇会大楼建成时,通过参与土地开垦,升级防波堤和航道,促进通信和水电升级,以适应大型游艇停靠。2020年起,开发SEA Index(超级游艇生态指数),鼓励投资可持续能源,如氢能浮桥和充电站,优化了航道和码头以减少污染。2021年起,每年主办智能与可持续码头峰会,推动环保设施改善,包括太阳能面板和互联网络,提升整体公共设施和经济增长。

另一方面,提升相关城市面貌和知名度。将旧的工业港口或荒废岸线改造为现代化的游艇码头和滨水休闲区,能极大改善城市面貌。同时,从国际上看,一个成功的游艇经济区(如摩纳哥、法国戛纳)是国际化的标志,有助于吸引投资、人才和举办高端会展活动,提升城市的国际知名度和软实力。

例如,法国南部凭借其独特的地理优势和游艇文化,已成为全球超级游艇的重要聚集地,南法西部主要以游艇维修和改装为主,而东部侧重游艇商业和旅游,形成了完善的产业链。每年全球超过一半的30米以上游艇停靠在法国,且游艇数量比35年前增长了六倍。

2022年,中国工业和信息化部、发展改革委等联合发布《关于加快邮轮游艇装备及产业发展的实施意见》,对推动游艇产业创新发展、游艇消费大众化发展产生了极大的推动效应,长三角、珠三角和海南自贸港成为游艇产业的主要聚集地。“十五五”期间,建议从制定推动游艇经济发展的专项规划,降低游艇市场准入门槛和扩大公共码头开放,更好统筹游艇消费安全保障与创新发展的关系等方面入手,出台针对性的举措,推动游艇消费大众化发展和游艇产业创新性发展,全面释放我国游艇经济的发展潜力,以及对制造、消费、产业、就业、基础设施发展的多重带动效应。

(沈建光系京东集团首席经济学家,朱太辉系京东集团高级研究总监,王若菡系京东集团研究员)

城市消费活力正在被社零低估 | 热点观察

服务消费已逐渐成为消费增长的新主流,也是观察城市活力和居民生活方式变化的不可忽视的重要线索。

沈建光:五大亮点读懂“十五五”消费规划

扩大服务消费既是中国经济平稳健康发展的必答题,也是未来几年扩消费最具潜力的环节。

一文看懂“8·8服务消费节”:多平台联动,聚焦入境消费

今年以来,我国服务消费活力持续释放,实现平稳较快增长。

6月消费增速由负转正,下阶段走势如何

提升居民的消费意愿和能力,持续优化消费环境,多措并举夯实消费增长的基础。

首份国家级扩消费五年规划出炉,明确多渠道促居民增收

在着力提升消费能力方面,《规划》部署了促进高质量充分就业、多渠道促进居民增收、完善社会保障政策、合理增加公共消费四项任务举措。