分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

长三角经济体量约占我国的1/4,是我国乃至全球重要的经济支撑。2024年,长三角GDP总量突破33万亿元,41个设区市GDP均超过千亿元。我们进一步把目光投向长三角县级层面,能够从更深层次、更多角度洞察长三角区域经济的发展面貌。根据《2025中国县域经济高质量发展研究》和《2025年中国城区经济高质量发展研究报告》,长三角占据了全国百强县中的43席、全国百强区中的33席。在此基础上,我们对长三角289个县(市、区)2024年GDP进行了统计分析(数据主要来源于各地统计公报、极个别通过推算得出),发现了一些有趣的现象。

整体呈现“千百十”格局

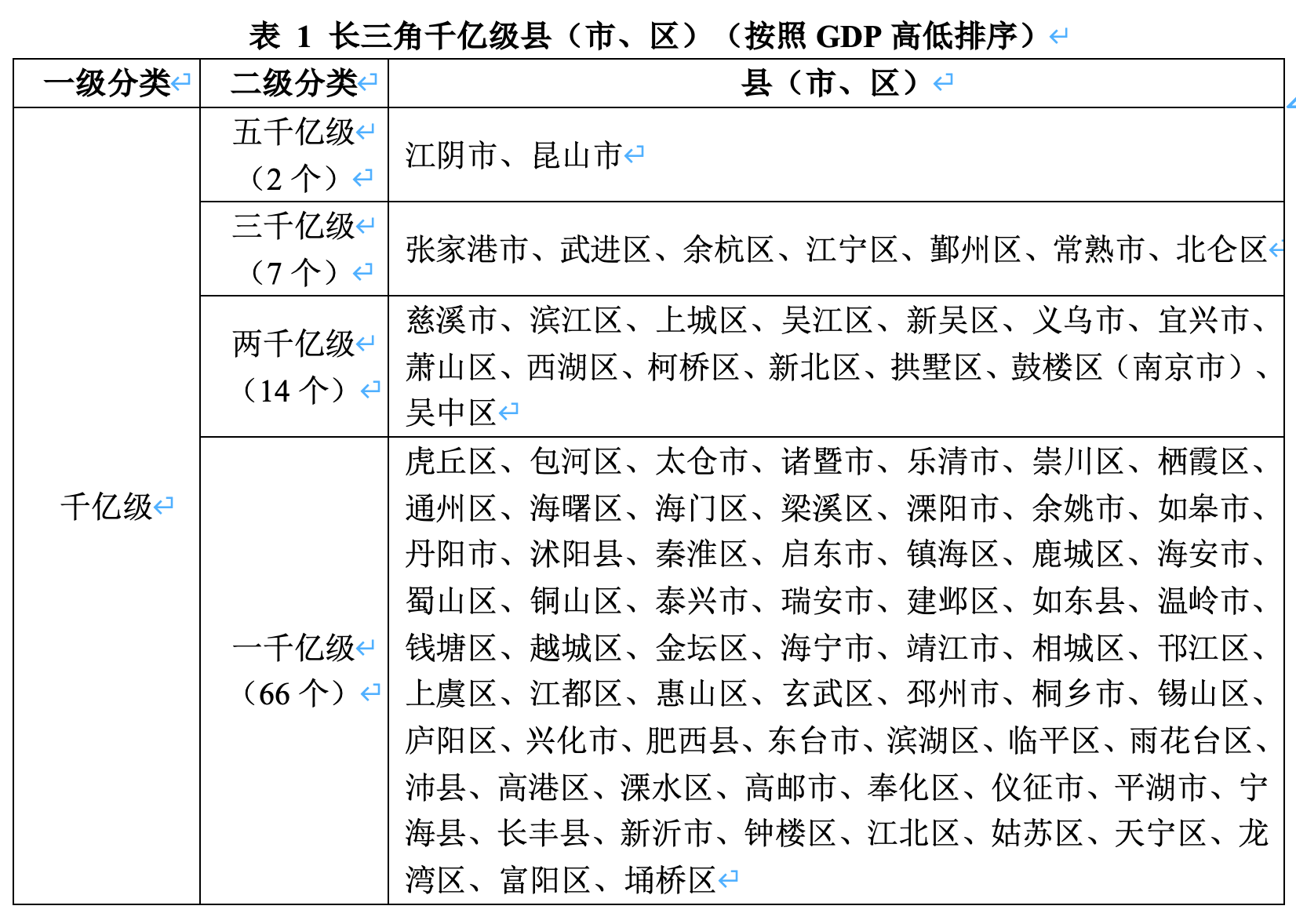

从2024年GDP来看,289个县(市、区)共同构成了“千百十”的分布格局,包括千亿级89个、百亿级195个、十亿级5个。具体而言,长三角千亿级县(市、区)分布范围涵盖了1000亿级至5000亿级,但4000亿级暂时空缺。

5000亿级(2个):苏州昆山市、江阴市2024年GDP分别达5380.2亿元、5126.1亿元,常年高居全国百强县前两位,也是2024年全国唯二超过5000亿元的县级市。昆山市2024年完成规上工业总产值1.2万亿元,服务业占GDP比重为49%,拥有电子信息、装备制造、高端食品等千亿级产业集群。江阴市高端纺织服装、金属新材料、石化新材料等三大千亿级产业提质增效,贡献了全球十分之一的芯片封测产能、全国四分之三的高端汽车用钢需求。

3000亿级(7个):苏州、宁波各占2席,南京、杭州、常州各占1席。其中,苏州的张家港市、常州的武进区、杭州的余杭区相对靠前,2024年GDP均逾3300亿元。三地主导产业各有侧重,张家港市重点发展冶金新材料、智能高端装备等产业,武进区聚焦新能源汽车及零部件、高端装备制造等产业,余杭区则以数字经济为核心引擎。宁波的北仑区2024年GDP为3035.0亿元,是3000亿级的守门员。

2000亿级(14个):杭州占5席,苏州、无锡各占2席,宁波、金华、绍兴、常州、南京各占1席。其中,宁波的慈溪市(“小家电之都”)、杭州高新区(滨江区)2024年GDP分别达到2928.6亿元、2887.8亿元,即将突破3000亿元大关。苏州吴中区2024年GDP为2005.7亿元,是2000亿级的守门员。

1000亿级(66个):苏州高新区(虎丘区)2024年GDP达到1946.1亿元,即将突破2000亿元大关;宿州埇桥区是1000亿级的守门员。

百亿级(195个):500亿元以上的88个、500亿元以下的107个。其中,扬州宝应县、温州瓯海区、台州临海市、嘉兴秀洲区和嘉善县、泰州姜堰区2024年GDP超过950亿元,有望突破千亿元大关。

十亿级(5个):包括六安叶集区、宣城旌德县、黄山黟县、池州石台县、淮南八公山区。其中,叶集区2024年GDP为95.5亿元,即将迈向百亿级。八公山区2024年GDP为44.4亿元,虽暂时处于末位,但也在积极培育绿色食品、旅游业、装备材料等新兴产业。

区县层面:县级市>市辖区>县

长三角289个县(市、区)共包括50个县级市、137个市辖区、102个县(含自治县)。整体来看,县级市GDP水平高于市辖区,远高于县(县级市平均值为1383.2亿元,市辖区为1003亿元,县为485.9亿元)。89个千亿级的县(市、区)中,市辖区有54个、县级市有29个,县仅有6个(宿迁沭阳县、南通如东县、合肥肥西县、徐州沛县、宁波宁海县、合肥长丰县,其中沭阳县2024年GDP最高,排名第39位),可见长三角县域与城区经济发展水平均较高,一方面印证了长三角发达的块状经济,另一方面反映出长三角较高的城市化水平。

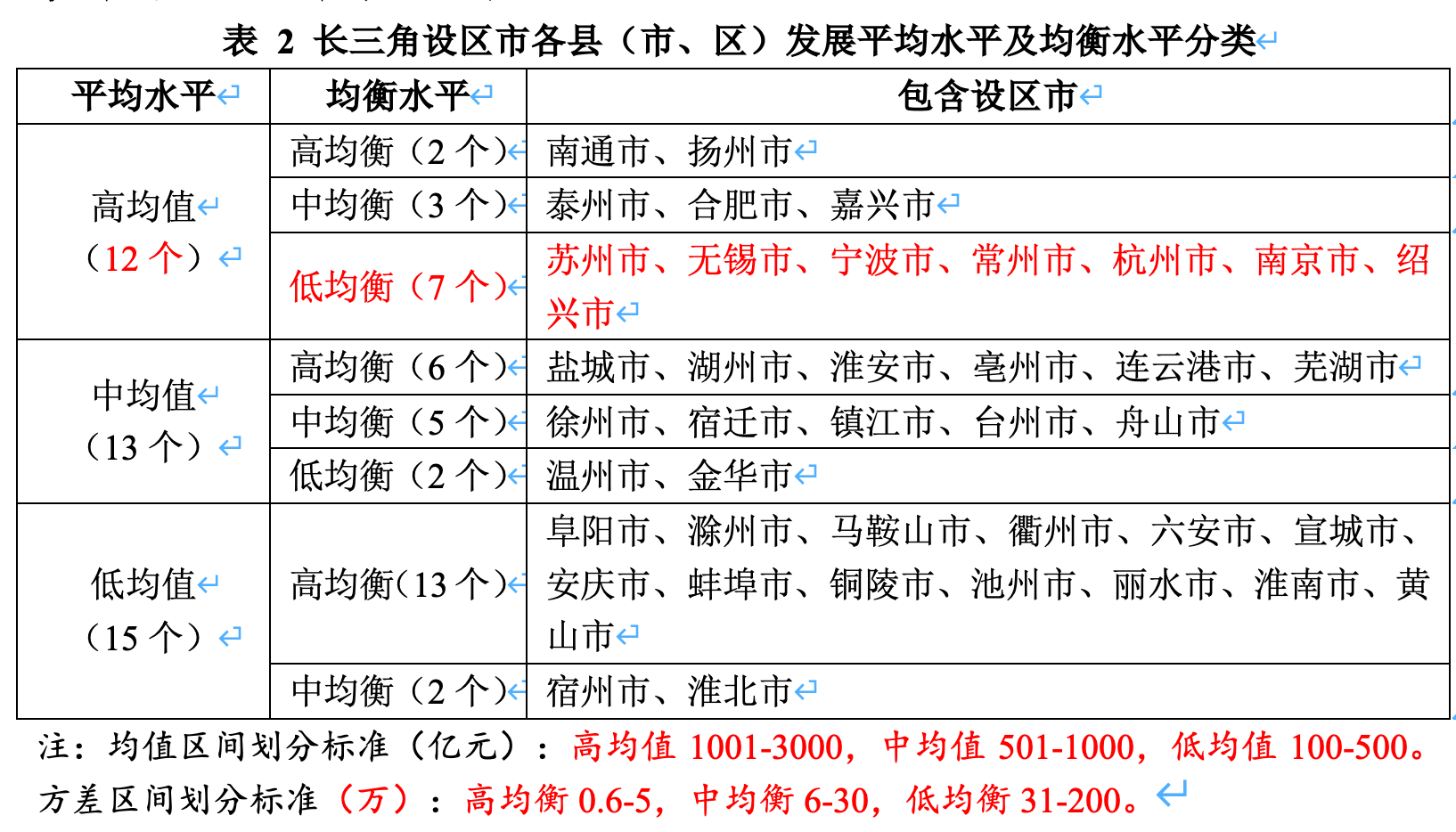

设区市呈现“高均值低均衡—低均值高均衡”特点

根据《数说长三角2025》,2024年长三角人均GDP达到13.94万元(人民币),即将跨过发达经济体标准线(2万美元),整体上呈现出高均值、高均衡的特点。但仅从GDP绝对值来看,40个设区市(不含上海,下同)呈现出“高均值低均衡—低均值高均衡”的特征。根据2024年GDP均值数据,40个设区市可以分为高均值12个、中均值13个、低均值15个。进一步通过计算方差数据【反映各设区市内县(市、区)均衡发展水平】,40个设区市可以分为高均衡21个、中均衡10个、低均衡9个。

结合均值和方差分类,40个设区市可划分为8类,处于“高均值低均衡”(7个)和“低均值高均衡”(8个)两类的数量更多。其中,“高均值低均衡”以苏州、无锡等为代表,它们2024年GDP县(市、区)均值分别位于40个设区市第一、二名。“低均值高均衡”以黄山、蚌埠等为代表,黄山7个县(市、区)2024年GDP均处于300亿元以下,最高值歙县与最低值黟县仅相差214.1亿元。典型的“高均值高均衡”以南通、扬州为代表。南通7个县(市、区)均属1000亿级,最高值崇川区1855.9亿元,最低值如东县1430.5亿元,仅相差400亿元左右。

千亿级县(市、区)集中六大都市圈

近期,《建立健全都市圈同城化发展体制机制 提升长三角城市群一体化发展水平行动方案》(下称《方案》)正式印发。同时,以“迈向形神兼备的现代化都市圈”为主题的推动长三角都市圈同城化发展研讨会在上海举办,“形神兼备”成为区域发展的新理念。《方案》的发布、新理念的提出,标志着长三角一体化进程迈入新阶段——从基础设施的硬联通转向制度规则的软对接,从城市“群体化”走向“形神兼备”的都市圈同城化。

本文统计发现,89个千亿级县(市、区)中,有77个位于长三角六大都市圈,占比86.5%。其中,上海大都市圈有59个,南京、杭州、合肥、苏锡常、宁波五个都市圈分别有15、16、5、22、10个,占各自比重分别为25%、69.6%、31.3%、100%、43.5%,可见苏锡常都市圈发展相对成熟,全部县(市、区)均已进入“千亿俱乐部”。南通市全域2024年GDP也均达到千亿级。此外,有6个千亿级县(市、区)位于徐州都市圈(沭阳县、铜山区、邳州市、沛县、新沂市、埇桥区),有5个位于温州都市区(乐清市、鹿城区、瑞安市、龙湾区)和金义都市区(义乌市)。

长三角千亿级县(市、区)在地理位置上的高度集中,反映出长三角正在迈向“组团发展”“协同联动”的都市圈发展格局。比如,2019年上海的青浦区、苏州的吴江区和嘉兴的嘉善县共建长三角绿色生态一体化发展示范区,5年来人均GDP年均增长6.9%,2025年上半年示范区两区一县GDP增速均位列所在市第一,充分展现了1+1+1>3的协同效应。

此外,与一些实力相对较强的县(市、区)相比,长三角还存在一些经济发展“盆地”,与毗邻地区存在较大落差。比如,金华的磐安县(154.8亿元)与周边的东阳市、永康市、新昌县、天台县、仙居县、缙云县存在倍差;马鞍山的博望区与周边的江宁区、溧水区、当涂县、花山区、雨山区存在一定差距。总体而言,这些经济发展“盆地”的形成,或由于区域职责使命的差异,或由于资源禀赋差异,未来的破解之道也在于进一步深度融入所在都市圈(区),加快推进同城化进程,借助外部优势力量,加速自身发展步伐。

整体来看,长三角县级行政区呈现出群雄逐鹿、百舸争流的良好态势,特别是千亿级的县(市、区)表现亮眼,不仅为周边地区提供了强大的带动辐射作用,更为全国区域协同发展提供了经验案例。面向“十五五”,长三角的县级行政区要进一步加强区域协同,深入推进“形神兼备”的都市圈同城化,助力长三角一体化高质量发展更加走深走实。

(刘秀清系华略智库长三角研究院研究员,夏骥系华略智库CEO、长三角研究院院长)