分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

随着化解地方政府存量隐性债务加快推进,以及相应长效机制加快构建,未来五年中国地方政府隐性债务将大幅压减,逐步“清零”。

近期,《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》(下称“十五五”规划建议)全文对外公开。其中在部署加强重点领域国家安全能力建设时提出,提高防范化解重点领域风险能力,统筹推进房地产、地方政府债务、中小金融机构等风险有序化解,严防系统性风险。

财政部部长蓝佛安在近期撰文解读上述“十五五”规划建议时,部署“十五五”时期六大重点工作之一,正是“切实防范化解地方政府债务风险,推动财政可持续发展”。

显然,防范化解地方债务风险仍将是未来五年财政重点工作,而其中化解存量隐性债务和遏制新增隐性债务又是重中之重。

2028年是化债重要节点

所谓隐性债务,指地方政府在法定政府债务限额之外直接或者承诺以财政资金偿还以及违法提供担保等方式举借的债务。此前由于地方政府隐性债务快速增长,规模较大,引起中央警惕。早在2018年中央发文化解隐性债务风险,计划用10年时间(即2028年)化解存量隐性债务,并遏制新增隐性债务。此后地方通过财政资金等多种途径偿还隐性债务,隐性债务规模持续压减。

财政部数据显示,2023年末全国地方政府隐性债务余额为14.3万亿元,这比2018年底摸底数减少50%。

但近些年受多重因素影响,税收收入增长不及预期,土地出让收入连续三年出现明显下降,地方财政收支矛盾加大,各地隐性债务化解难度加大。

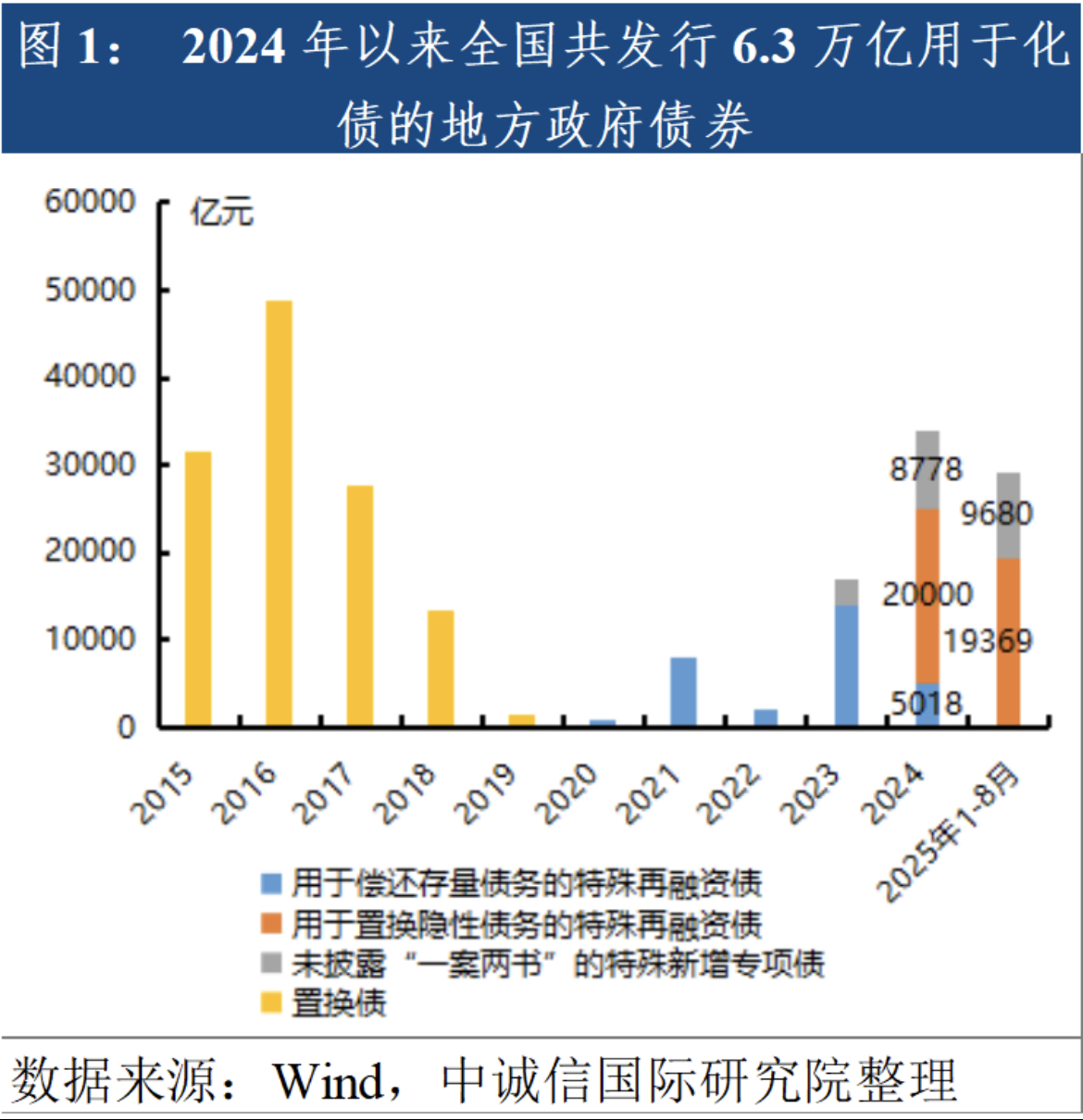

为此,去年11月中央出台了一揽子总额12万亿元的化解地方政府隐性债务方案,其中就包括2024年至2028年五年时间里总计发行10万亿元政府债券置换10万亿元存量隐性债务,通过展期降息来推动风险缓解。截至目前地方政府已经实际发行了超过5万亿元政府债券置换了存量隐性债务,地方债务风险大幅缓释。

随着上述一揽子化债政策快速落地,据财政部数据,截至2024年末地方政府隐性债务降至10.5万亿元,这较2023年底减少了约3.8万亿元。有学者预计到2025年底,地方政府隐性债务余额会降至7万亿元~7.5万亿元之间。

蓝佛安此前公开表示,在上述一揽子化债政策之下,2028年之前,地方需消化的隐性债务总额从14.3万亿元大幅降至2.3万亿元,平均每年消化额从2.86万亿元减为4600亿元,不到原来的六分之一,化债压力大大减轻。地方依靠自身努力化解是完全可以做到的,甚至有些地方是比较轻松的。

显然,“十五五”时期尤其是2028年将是地方政府存量隐性债务化解工作的关键年份,除了2万亿元棚户区改造隐性债务可以按照原合同在2029年及以后年度偿还外,其他地方政府隐性债务将按计划在2028年底之前实现“清零”,那么这一目标能实现吗?

政府债务专家、中诚信国际研究院院长袁海霞告诉第一财经,按照目前的进度部署,2028年目标具备可行性。伴随上述12万亿元大规模化债组合拳的实施落地,地方债务综合成本将继续下降,结构进一步改善,风险不断压降,2026年、2027年将成为地方债务风险化解的关键年份,若有序推进,有望如期完成既定目标。而监管机制的持续完善也会为化债工作提供保障,减少“一边化债、一边新增”的可能性。

目前地方政府隐性债务主要由地方政府通过当地融资平台公司举借,因此此次一揽子化债政策除了化解存量隐性债务之外,另一大重要工作是遏制新增隐性债务,其中关键举措是推动地方政府融资平台公司剥离“政府融资”职能,转型为普通国企等。

在一揽子化债政策推动下,近年不少地方政府融资平台公司宣布退出平台公司名单,不再承担政府融资职能。今年10月公开的《国务院关于金融工作情况的报告》数据显示,2025年9月末,全国融资平台数量较2023年3月末下降71%。“十五五”时期也将是地方政府融资平台公司退出“平台名单”关键时期。

袁海霞表示,相关文件要求融资平台公司在2027年6月末前全部退出名单,按照目前退平台进度,考虑实际执行留出余量,预计到2026年底将有超九成平台完成退出,2027年上半年进行收尾工作,也有望按时完成任务。

化债挑战及应对

“十五五”时期显然是地方政府化债的关键时期,目前化债工作正在稳步推进,但也面临一些挑战。

袁海霞认为,目前化债推进中仍面临一些问题与挑战,比如经济增长和财政运行依然存在波动和不确定性,或加大地方流动性压力、影响化债进度,而债券资金效率偏低等问题也将持续制约经济有效循环。

“另外融资平台转型质量也参差不齐,能否真正实现自负盈亏以及基本面的实质性改善尚待观察;而自然到期的2万亿棚改隐性债务同样存在变数,由于目前未明确具体化解路径,若后续房地产市场未能企稳,该类项目收益可能无法覆盖成本,形成新的风险点。”袁海霞说。

长期关注地方债的中央财经大学教授温来成告诉第一财经,在地方政府隐性债务风险化解中应警惕一些地方隐性债务是否全部暴露、是否存在隐瞒的情况。另外一些地方虚假化债也需要引起警惕。随着全部地方政府融资平台公司被剥离政府融资职能,需要警惕一些地方政府借国企或事业单位变相举债,形成新的隐性债务。

蓝佛安在上述部署“十五五”时期财政工作时要求,进一步落实好一揽子化债方案,做好地方政府存量隐性债务置换工作。将不新增隐性债务作为“铁的纪律”,推动建立统一的地方政府债务长效监管制度,对违规举债、虚假化债等行为严肃追责问责,防止前清后欠。加快推进地方融资平台改革转型,严禁新设或异化产生各类融资平台。

袁海霞建议,发挥好财政部债务司协调作用,继续有序推进本轮化债。适当前置本轮化债节奏,年内可提前发行使用明年置换额度,支持存量债务化解及清欠,并积极发挥地方国资、金融机构作用,加强货币政策配合;同时动态细化名单制管理,支持打开新的投资空间;对“债务冰山”要分类甄别,单纯提供公共产品产生的债务以长期国债形式置换,对于其他债务要压实地方政府化债主体责任,并建立中央、地方、金融机构间风险共担机制。

近日财政部设立了债务管理司,负责政府债务制度、政策制定、政府债券发行、管理、监测以及防范化解隐性债务风险。多位接受第一财经采访的专家认为这是财政部加强政府债务管理,构建同高质量发展相适应的政府债务管理长效机制的一个举措。

袁海霞建议,稳妥推进“退平台”、做好政策衔接,建立健全“退平台”后金融债务接续偿还监督管理机制、逃废债惩戒机制等,防止“一退即死”与“再次平台化”;妥善解决好政企关系转变、新旧业务衔接、存量债务化解三大问题,稳步推进“真转型”。

她表示,应加快建立政府资产负债表,这既是盘活存量、做大增量的基础,也是提高“债务-资产”转化效率、构建债务长效机制的前提,除债务端全口径管理外还应全面梳理资产端,并通过REITs(即不动产投资信托基金)等市场化途径加大国有“三资”(资源、资产、资金)盘活力度,向存量要增量、向存量要空间,增强财政可持续性。

“长期来看,无论化债还是发展,更核心的问题仍然是结构性体制性问题,需同步推进改革,平衡好有为政府和有效市场的关系,加快财税体制改革,理顺央地关系、激发地方活力,从根源上解决问题。”袁海霞说。

如需获得授权请联系第一财经版权部:banquan@yicai.com