分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

中共中央关于制定国民经济和社会发展第十五个五年规划的建议(下称“建议稿”)中关于“十五五”时期经济社会发展的主要目标提出,“居民消费率明显提高”“促进形成更多由内需主导、消费拉动、内生增长的经济发展模式”。笔者认为,中国消费率提高的时机逐步来临。

市场经济下经济人要实现自身效用最大化,政府也要努力改善民生,实现社会福利最优,两者最终落脚点都是消费最大化。消费最大化包括两个方面:一是随着经济发展居民消费的数量品种越来越多、质量越来越好;二是随着经济发展居民平均消费倾向、边际效用倾向提高,即消费率提高。

中国居民消费的多样性和差异性

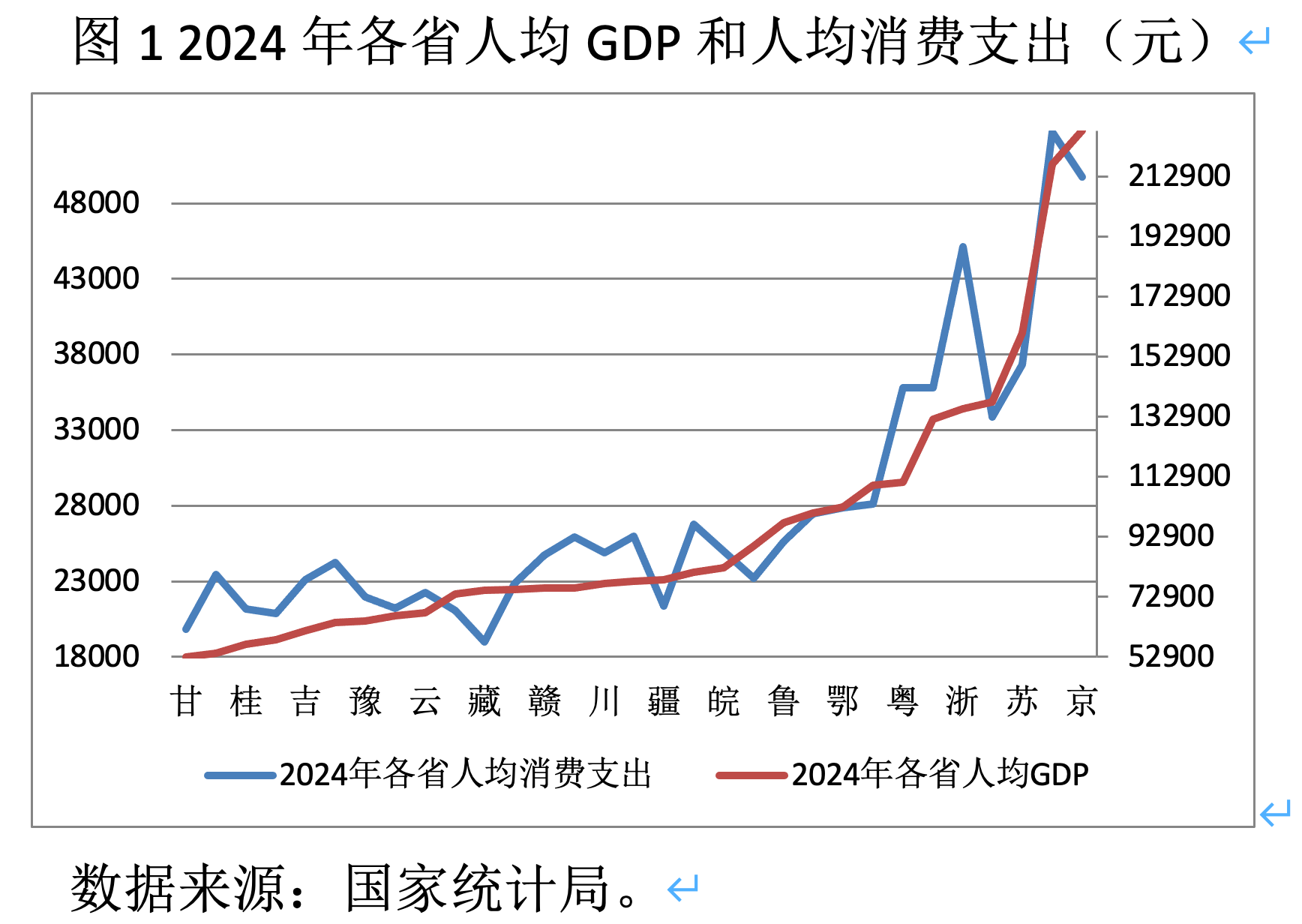

提高消费和消费率,不仅要立足消费理论,更要了解中国国情。从数据来看,我国经济越发达的省份,人均GDP越高、消费越高。因此,提高消费总量首先要不断增加居民收入,如建议稿提出“居民收入增长和经济增长同步”。

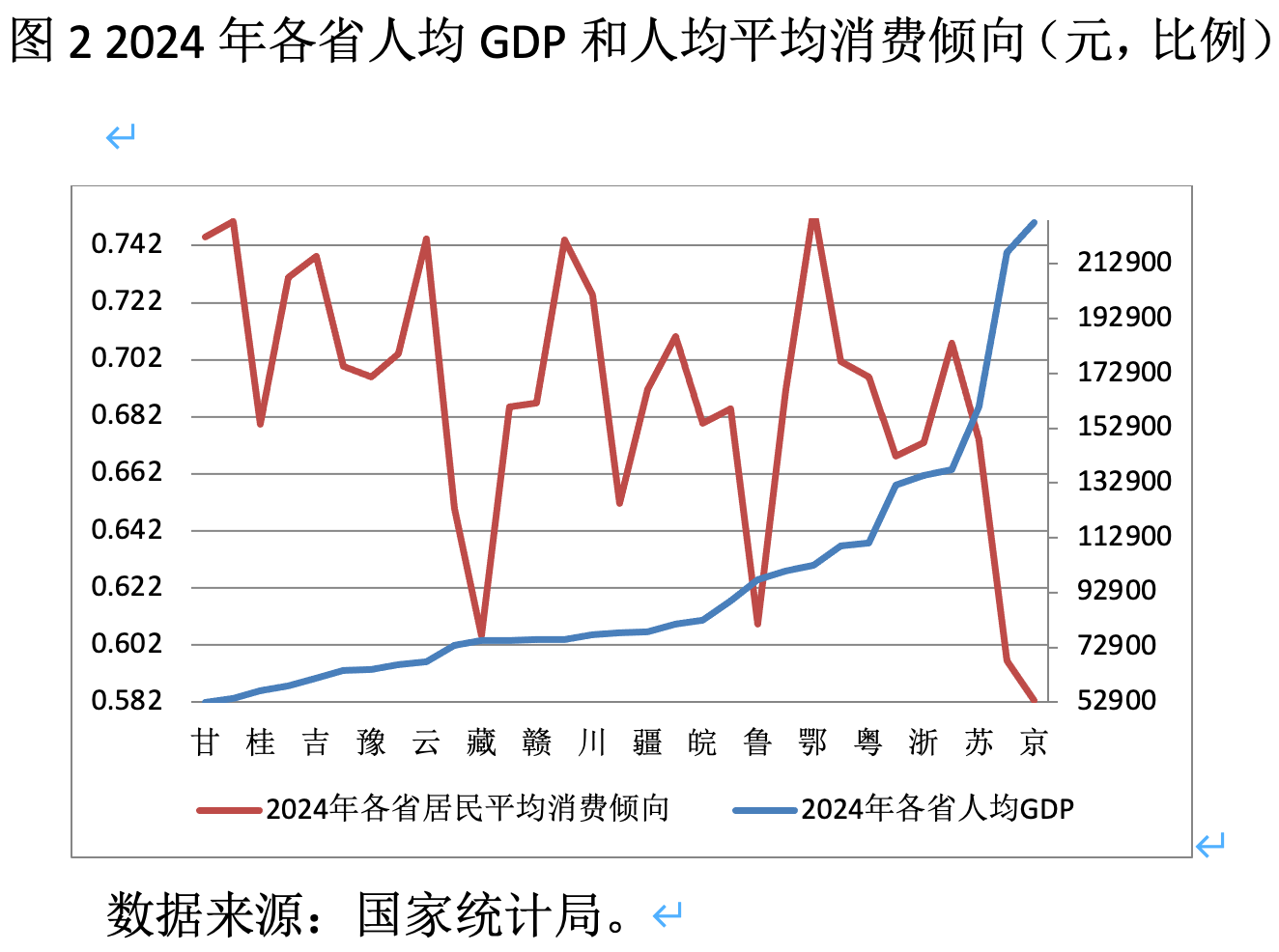

建议稿也提出“居民消费率明显提高”。居民平均消费倾向随着时间递减是消费基本规律,但是我国不同地区、不同发展阶段、不同收入水平群体居民平均消费率差异较大。从2024年各省份数据来看,不存在明显平均消费倾向递减。因为文化、习惯、气候等不同原因,在收入一定的情况下,一些省份平均消费倾向要高一些。如山东和湖北2024年人均收入比较接近,但是山东消费率低,湖北就高出许多。

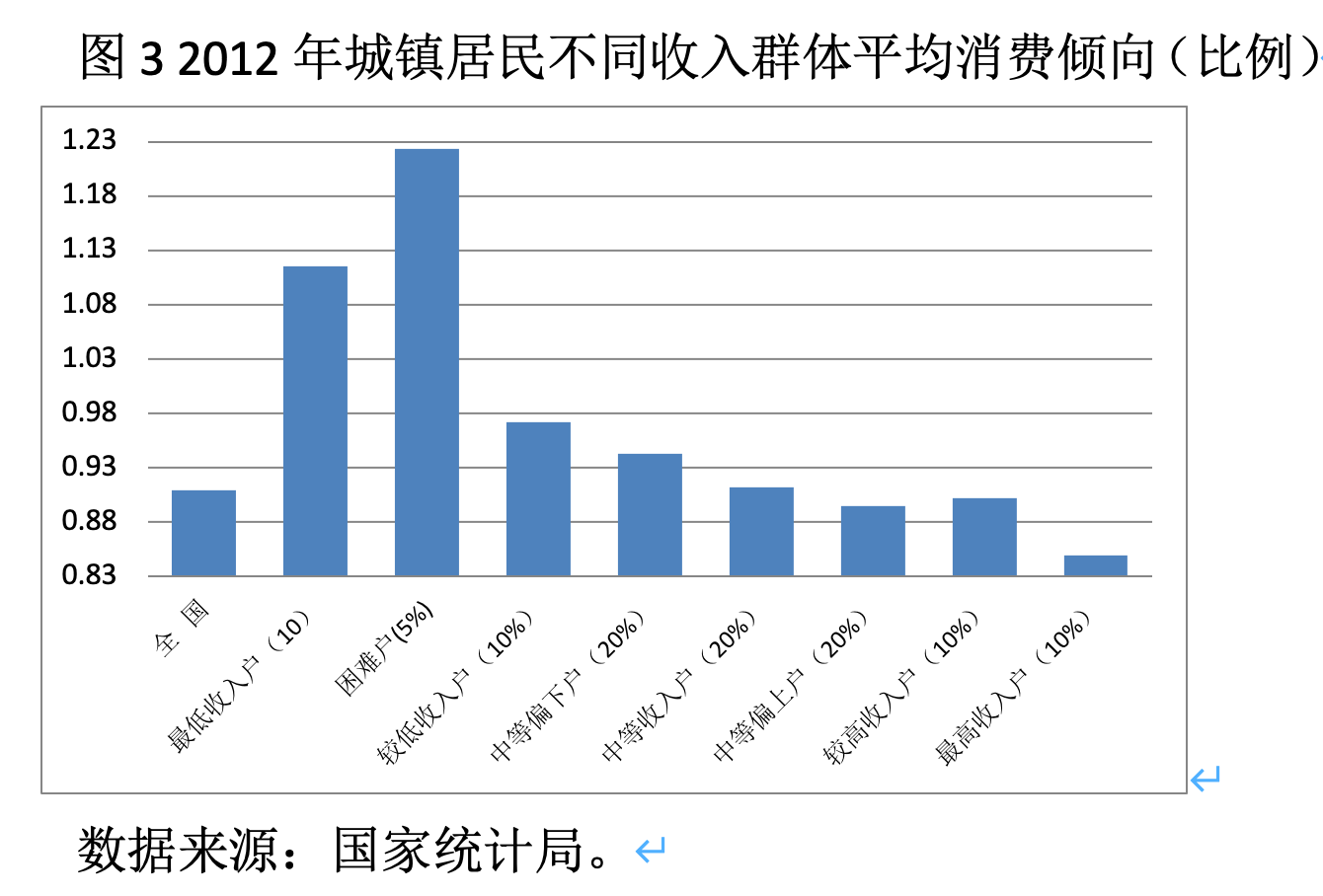

2012年之后国家统计局不再公布不同收入群体消费情况,因此笔者整理2012年数据发现,平均消费倾向在各省份之间不存在随着收入提高明显递减,全国数据显示在同一时期不同收入群体之间,递减十分明显。2012年城镇居民消费显示,60%的人群平均消费倾向高于全国平均水平,同样40%居民消费倾向低于全国平均水平。

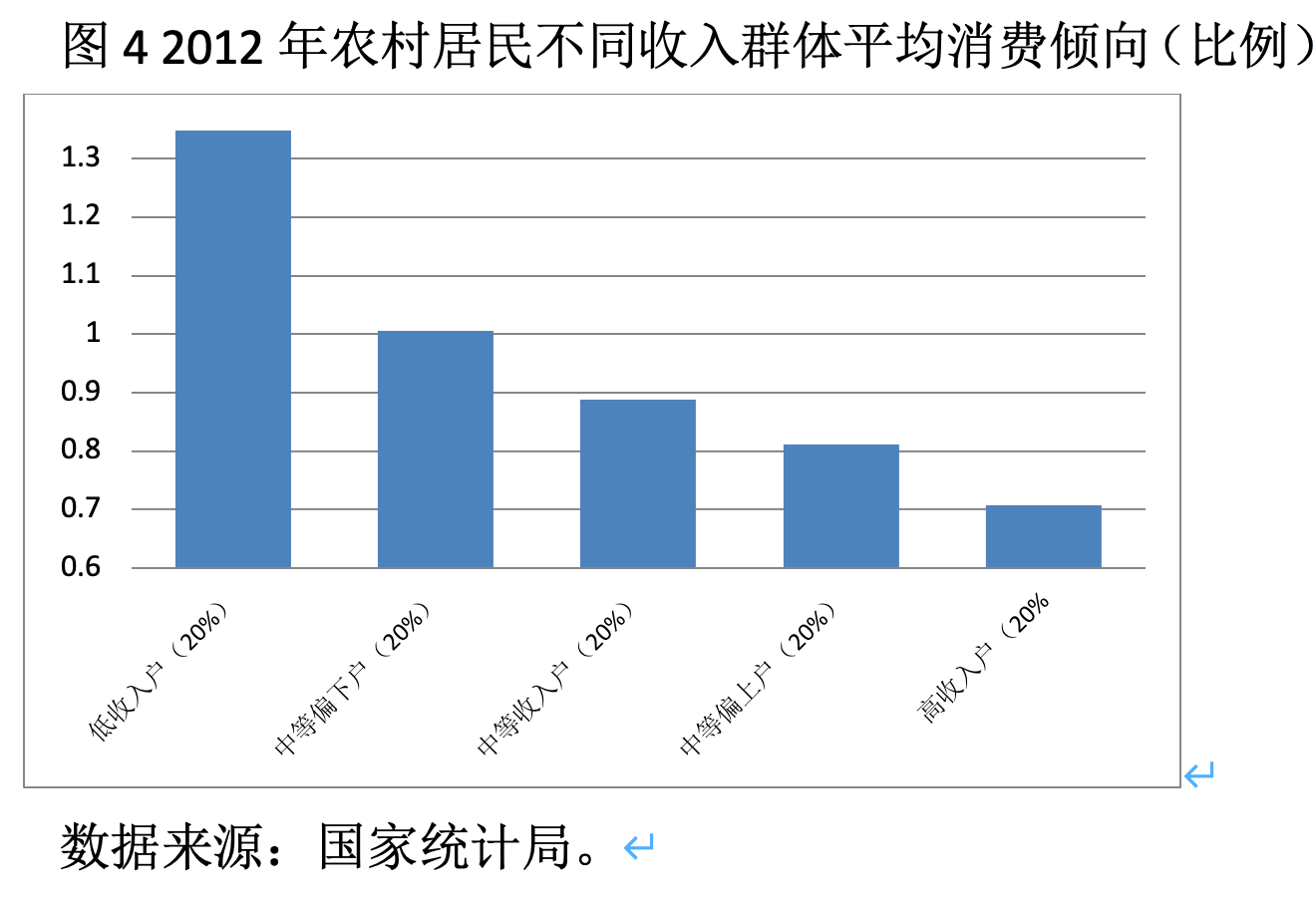

2012年数据显示农村不同收入群体居民平均消费倾向也递减。不同于城镇居民,全国40%的农村居民平均消费倾向高于全国水平,60%的居民平均消费倾向低于全国平均水平。

“看涨房价”对“更多消费”存在挤出挤入两个效应

导致中国居民消费率巨大差异的原因很多,如收入、跨期替代、地域、习惯等不同。但首先是居民在需求层次之间调整。即居民需求不断从较低层次到较高层次演进,如果某个层次需求品价格“通货膨胀”式飞速持续上涨,必然影响其他需求层次支出。在财富、收入一定情况下,居民要理性安排食、衣、住、行需求,若某一个层次需求的商品价格波动较大,居民需求层次会出现替代,尤其是占居民支出较大需求品如房价上涨很快,会挤出其他方面的需求。当然,具体还要取决于房价看涨看跌速度。

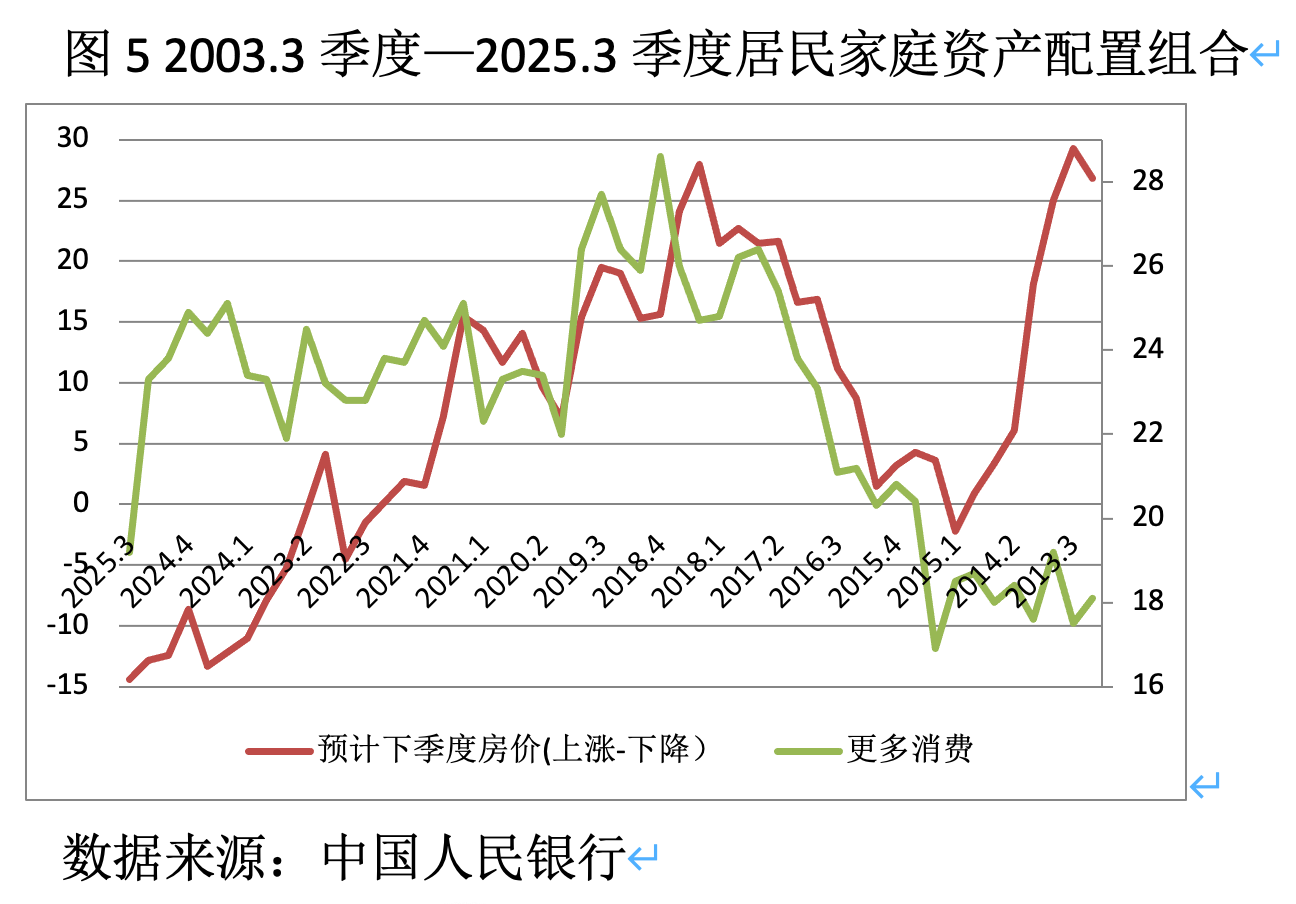

央行对2003年三季度到2025年三季度城镇居民家庭在房产、消费方面的预期调查显示,消费和房价的替代关系是居民“预期下季度房价上涨比例”减去“预期下季度房价下跌比例”差值下跌时候,总体“更多消费”增加,如2013年三季度到2015年一季度,2021年二季度到2024年四季度。消费和房价的互补关系是2015年一季度到2018年二季度房价上涨最快时候,两者走向一致,即越看涨房价,消费越多。2015年以来,越看跌房价,“更多消费”越低。

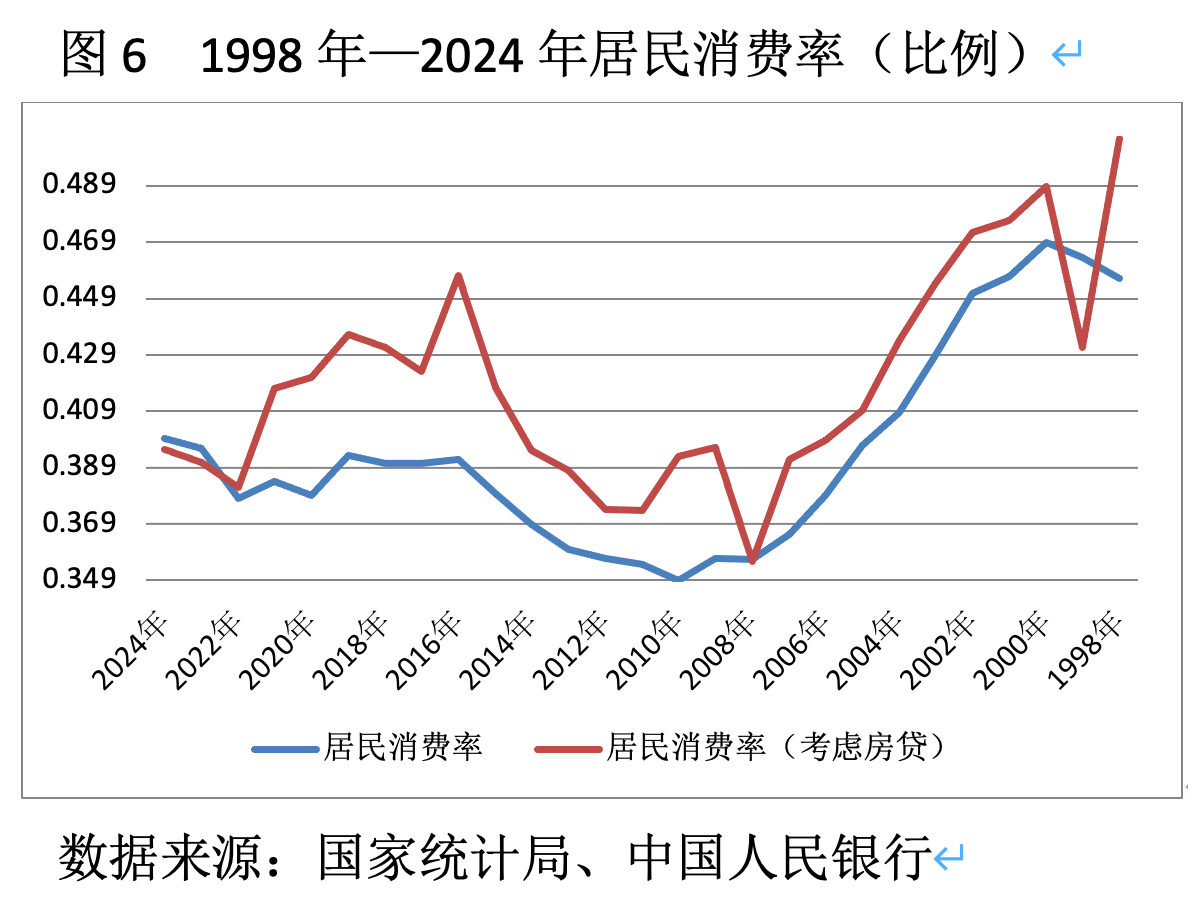

如果从家庭“花钱”角度看居民家庭支出,考虑到住房支出则中国居民家庭支出不低。长期以来,中国居民消费率普遍被认为偏低,按照我国现有统计制度,2013年《居民消费支出分类》第四类居住包括租赁房房租、住房保养维修及管理、水电燃料及其他、自有住房折算租金,没有包括房屋购买。因此,统计上房屋购买不是消费。但是,中国绝大多数家庭房屋购买是为了自住,不是为了买卖,因此具备耐用消费品特点。如果将居民房屋纳入居民支出,则居民“消费”支出不低。

金融促进“居民消费率明显提高”空间较大

2025年3月中共中央办公厅、国务院《提振消费专项行动方案》指出“鼓励金融机构在风险可控前提下加大个人消费贷款投放力度,合理设置消费贷款额度、期限、利率”。国家金融监管总局、中国人民银行也采取相关行动。笔者认为,金融促进消费恰逢其时。

高收入群体消费多,但平均消费倾向低;低收入群体消费低,但平均消费倾向高。因此,一方面要鼓励富裕人群多花钱少储蓄;另一方面要加大消费贷款投放,鼓励收入较低群体从生命周期(如结婚、生育等大额消费)、职业周期(如预期未来收入不断提高增加现实消费)贷款消费。针对收入波动群体,如暂时遇到流动性约束利用贷款平滑消费。

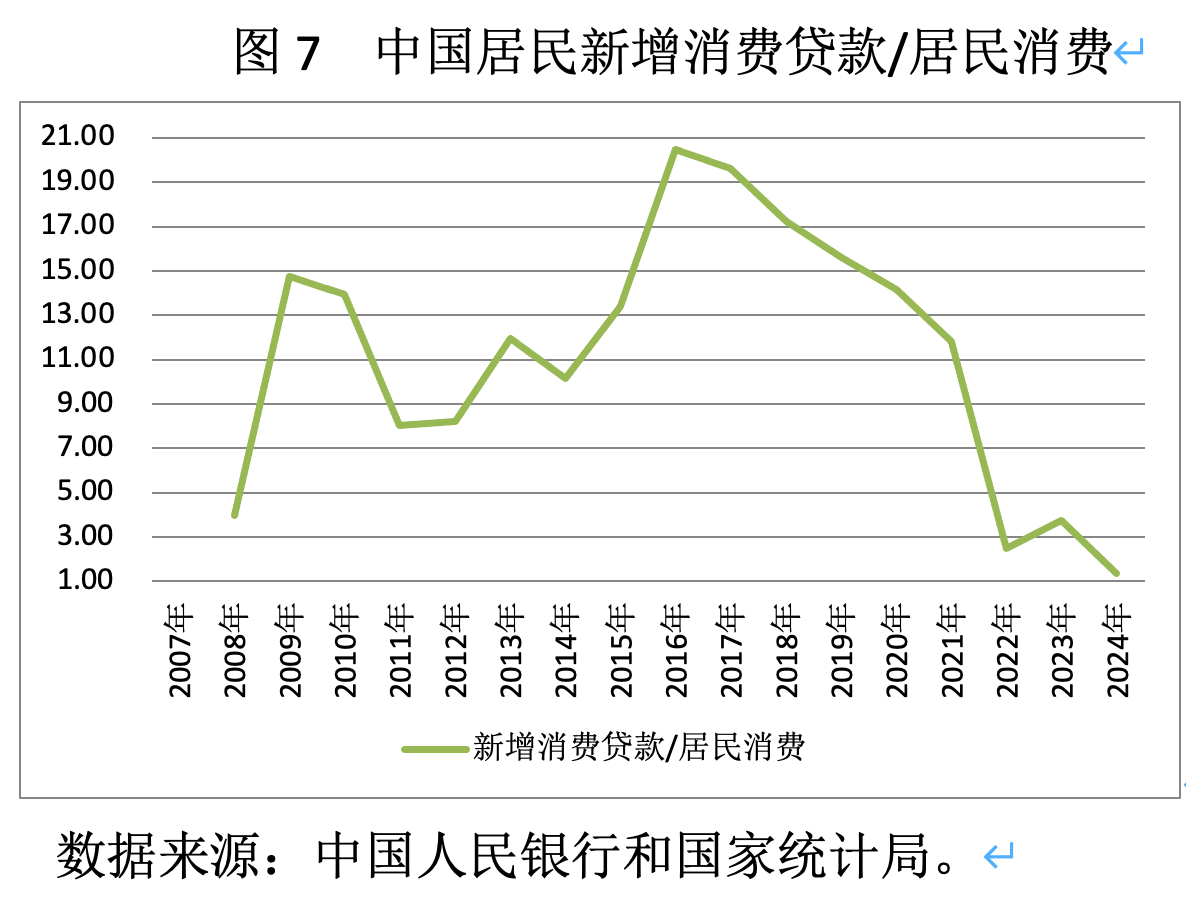

中国消费贷款转折点发生在2016年。很多研究认为东方国家消费低,原因是居民以节俭为美德。但是,从2007年到2024年中国居民新增加消费贷款与居民消费之比的趋势来看,2007年到2009年消费贷款占比快速上升;从2010年开始下降直到2011年;此后持续上升到2016年,达到最高点20.5%;2017年之后进入一个相对较长的下降周期,虽然2023年短暂上升,但2024年下降至1.4%。

银行卡授信使用率也从另外一个角度反映了居民贷款消费情况。2013年~2024年银行卡卡均授信额度不断提高,但2016年开始,银行卡授信使用率开始持续下降。消费贷款下降也是从房价加速上涨的2016年开始的。

贷款消费不外乎两个原因,一是平滑生命周期,如年轻人提前消费,低收入者预测未来会更好而目前大胆消费;二是平滑暂时不利的冲击使得消费更加平稳。中国社会这两个群体规模较大。

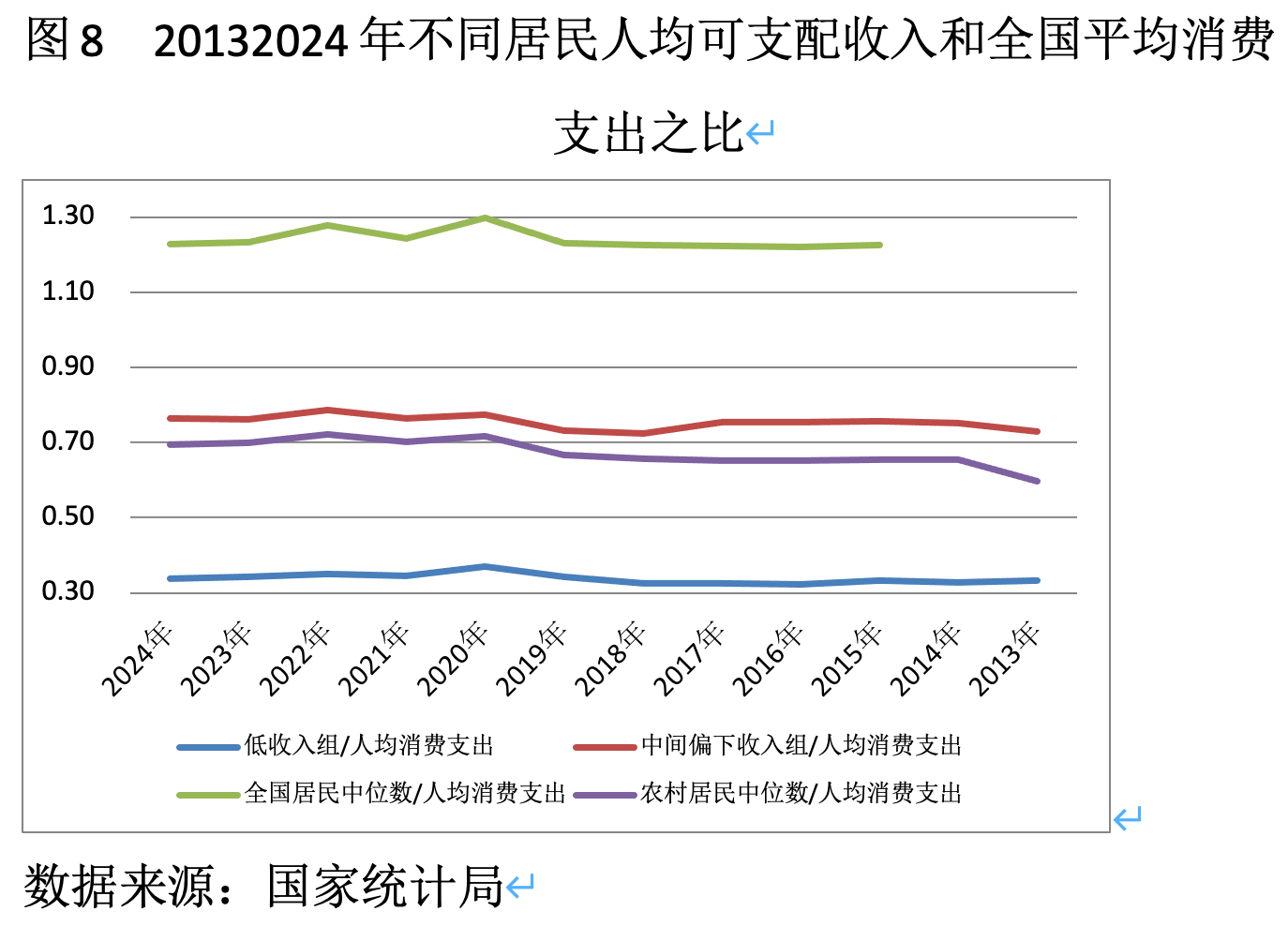

平滑生命周期的消费者追求效用最大化。国家统计局数据显示,全国居民低收入者收入只占全国居民平均消费支出33%左右,农村居民可支配收入中位数占全国居民平均消费支出70%左右,全国居民中间偏下收入组收入也只占全国居民平均消费支出80%以下。因此,面临“全国平均水平”,他们或者压缩延迟消费升级,或者通过消费借贷平滑现在消费。

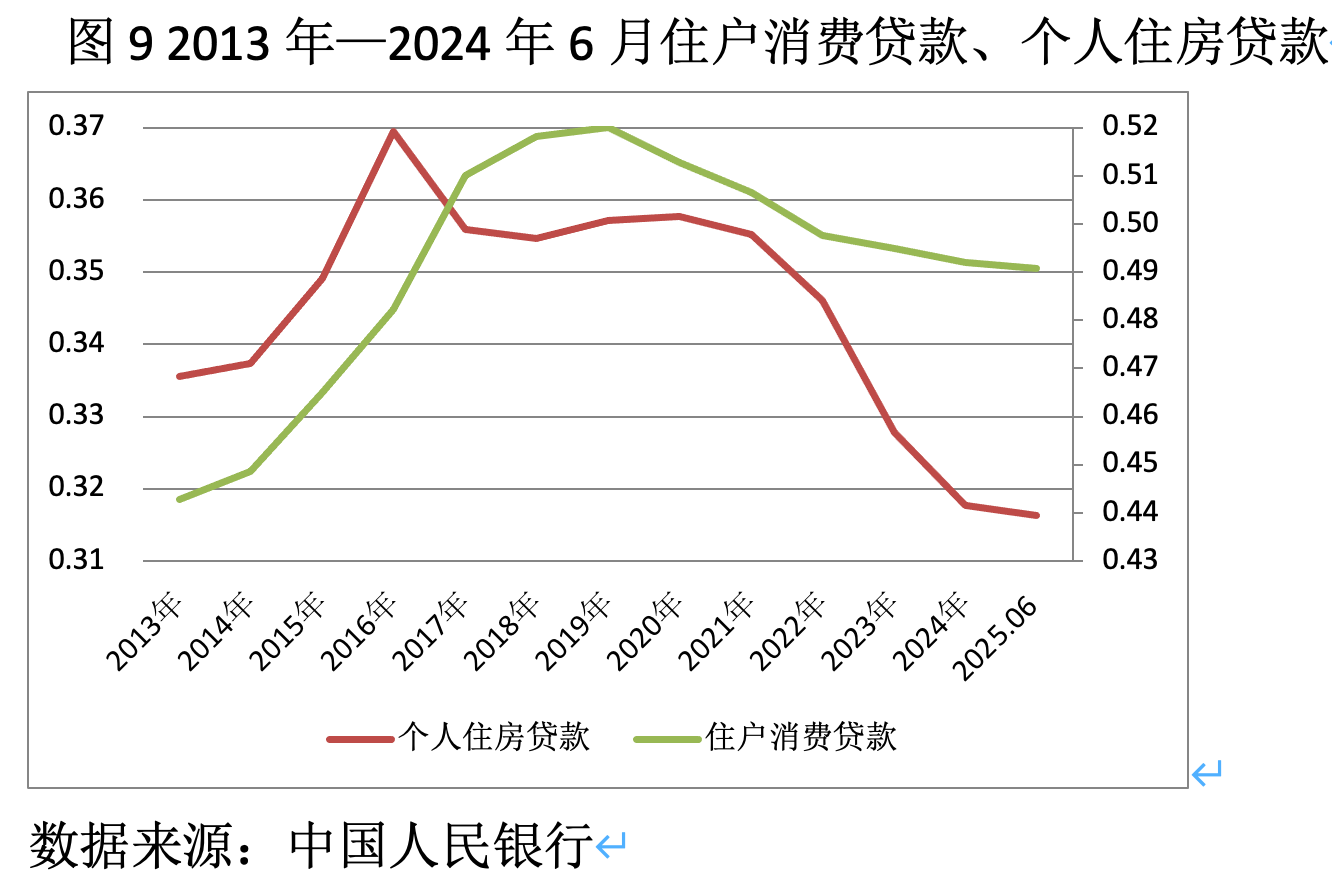

居民家庭住房贷款与消费贷款演进

中国人民银行“金融机构本外币信贷收支表”将住户贷款区分为短期和长期、消费贷款和经营贷款。中国人民银行贷款投向报告统计了住户个人住房贷款数据。统计上将住户消费贷款和个人住房贷款分开统计为消费和投资。国家统计局认为“商品房购买属于投资范畴,不属于消费行为。商品房购买与当期消费不同步,购买支出与当期实际住房消费不对等”。

但是,现实中居民家庭却要统筹房屋购买的投资和消费一体化,存在此消彼长关系。同时,从银行角度看家庭总负债,即贷款额度等于住户贷款和个人住房贷款加总。从住户消费贷款、住户住房贷款与住户贷款额度之比数据看,2013年到2016年住户住房贷款和住户消费贷款共同增长;2016年到2019年住房贷款下降,消费贷款增长;2020年因为疫情等原因,住户消费贷款下降,住房贷款也下降;2024年以来比较稳定。

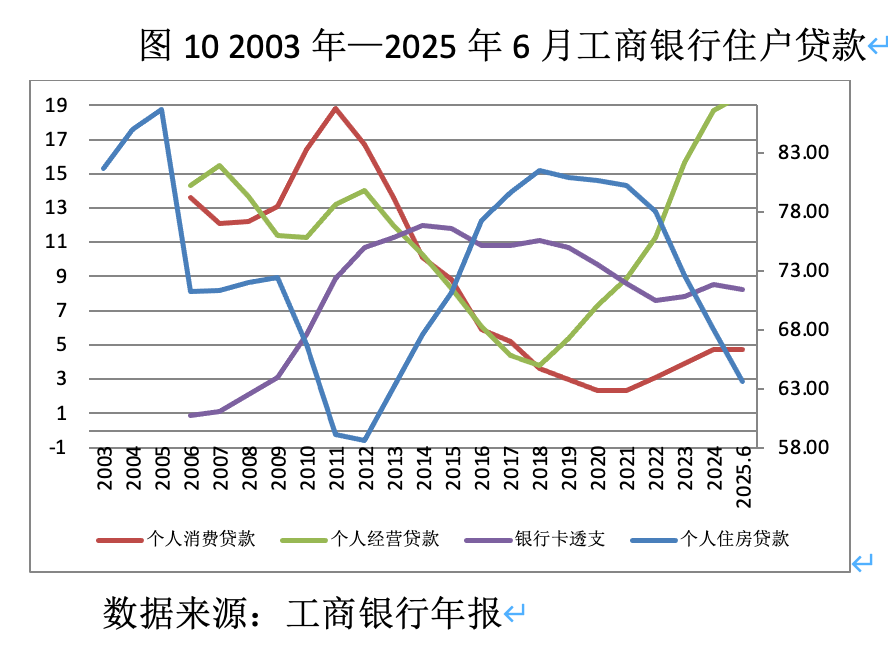

按照现有贷款政策,居民家庭不同负债彼此制约,较高的消费贷款影响按揭贷款,较高按揭贷款也影响居民消费贷款。我国银行政策规定,“按揭贷款月供不能超过月收入的50%”。因此从银行角度,同一个家庭不同消费贷款和按揭贷款是此消彼长关系。从工商银行数据可看,2003年到2025年6月,个人住房贷款和个人消费贷款呈现比较强替代关系。2011年之前,个人住房贷款占比下降,个人消费贷款占比提高;2011年到2021年,个人消费贷款占比下降,但是个人住房贷款占比提高;2021年以来,个人消费贷款占比提高,个人住房贷款占比下降。六大行基本具有这个规律。

因此,笔者认为,随着房价不断回归基本面,只要将房价下降控制在合理范围,即不影响平均消费倾向较低群体收入,那么随着个人住房贷款占比下降,家庭债务约束迅速下降,个人消费和消费贷款将迅速提高,而这些群体都是平均消费倾向较高的人群。毕竟,消费最大化才是理性经济人效用最大化唯一或者主要目标。

(李永宁系天津工业大学教师,温建东任职于剑桥大学管理学会,刘威鹏系天津工业大学研究生)

国家统计局:上半年经济运行在合理区间 新动能快速成长

外部不稳定不确定因素较多,国内供强需弱矛盾突出,经济向好基础还需巩固。

管涛:国内经济K形分化特征凸显

国内经济运行延续了平稳态势,但结构层面的K形分化特征越发显著。

国家统计局:5月份CPI总体平稳 PPI继续上涨

从同比看,全国CPI上涨1.2%,涨幅与上月相同。其中,工业消费品价格上涨3.9%,涨幅比上月扩大0.4个百分点,影响CPI同比上涨约1.18个百分点。

国家统计局:一季度主要宏观指标增速回升,国民经济实现良好开局

初步核算,一季度国内生产总值334193亿元,按不变价格计算,同比增长5.0%,比上年四季度加快0.5个百分点。

一财社论:拓宽公积金使用场景,盘活十万亿“沉睡”资产

房地产供求形势发生重大变化、政策鼓励消费的背景下,进一步盘活资产成为重要改革方向。