分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

摘要

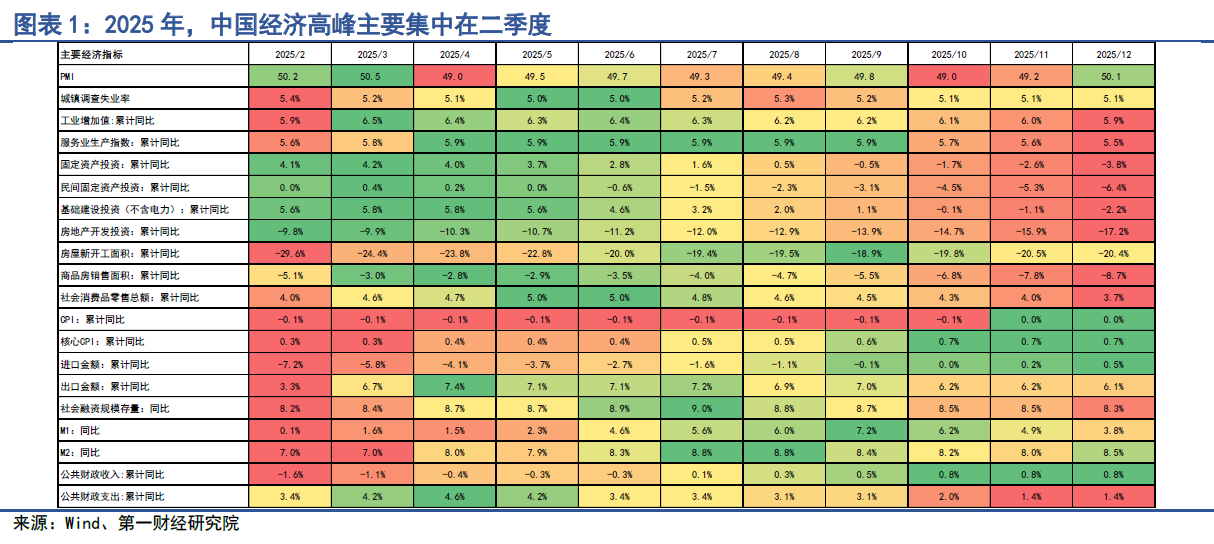

2025年经济数据已出炉,全年GDP同比增长5%,达到年初政府工作报告所列出的目标。从具体行业来看,2025年中国制造业同比增长6.1%,交通运输、仓储和邮政业增长5.2%,信息传输、软件和信息技术服务业增长11.1%,租赁和商务服务业增长10.3%,这些行业2025年增速较快,均超过GDP增速,是拉动经济增长的主要驱动力。

2025年12月,工业增加值累计同比增长5.9%,增速较11月下降0.1个百分点;生产服务指数累计同比增长5.5%,增速同样较11月下降0.1个百分点。从主要工业产品产量增速来看,高增长主要集中在科技创新产品上。12月,工业机器人产量同比增长14.7%,发电设备产量同比增长8.7%,新能源汽车产量同比增长8.7%,集成电路产量同比增长12.9%,整个高技术产业同比增长11%。

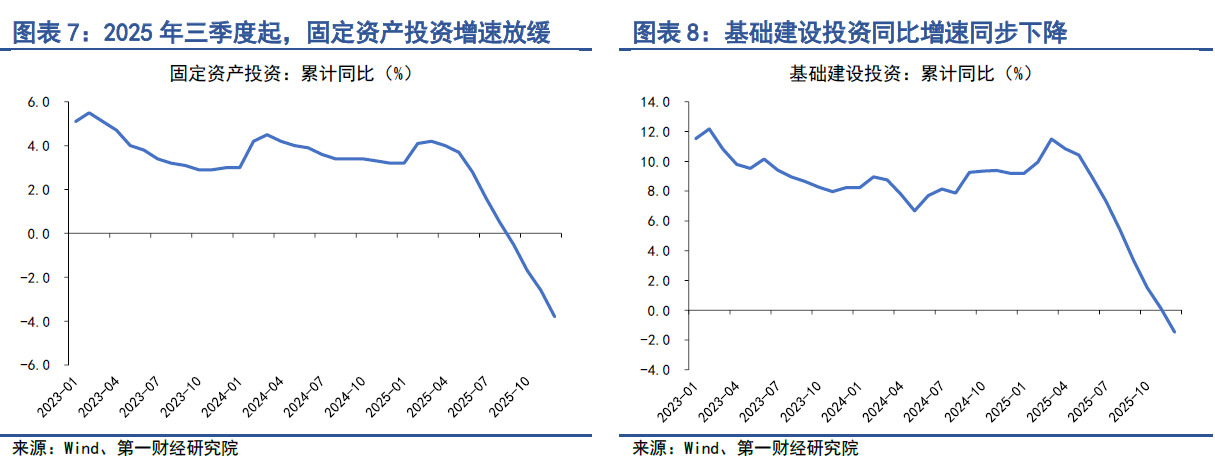

截至2025年12月底,固定资产投资累计同比增速下降至-3.8%,其中制造业固定资产投资累计同比增速下降至0.6%,民间固定资产投资累计同比增速下降至-6.4%,基础建设投资累计同比增速下降至-1.48%。2025年,基础建设投资增速出现明显的下滑,一方面是受到过去几年的高基数影响,另一方面,与我国宏观政策的发力转向紧密相关。2025年财政支出结构更加注重惠民生、促消费、防风险等领域,而非基础建设投资。

2025年12月,房地产开发投资累计同比增速下降至-17.2%,房屋新开工面积累计同比下降至-20.4%,商品房销售面积累计同比下降至-8.7%。近年来,央行和监管部门推出一系列房地产放松措施,中国商品房住宅的去化周期在震荡中逐渐趋稳。我们通过商品房待售面积来计算狭义房地产库存,用待售面积与施工面积的总和来计算广义的房地产库存,并除以月均销售面积来计算狭义和广义的房地产去化周期。截至2025年12月,中国商品房狭义去化周期约为6个月,广义去化周期为72.6个月。

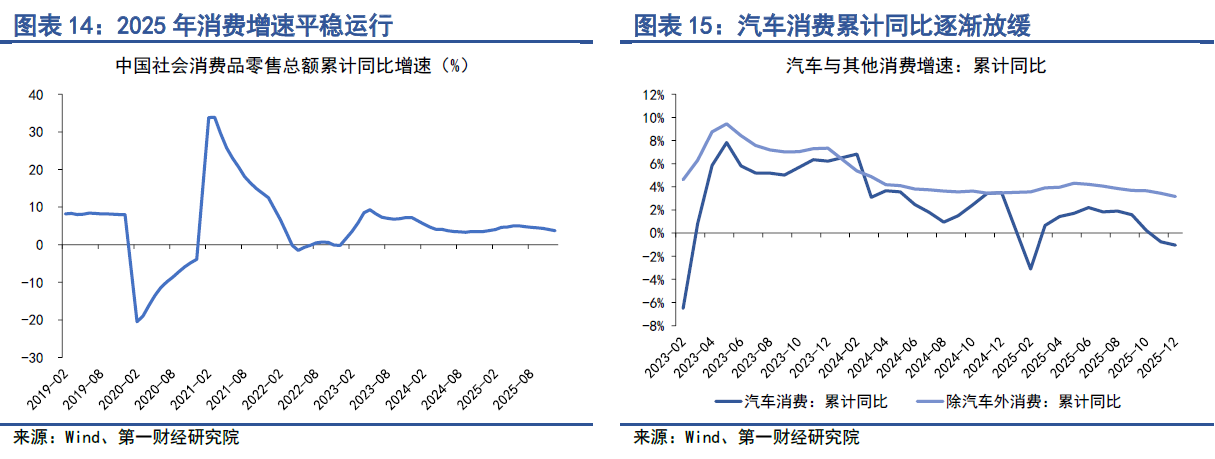

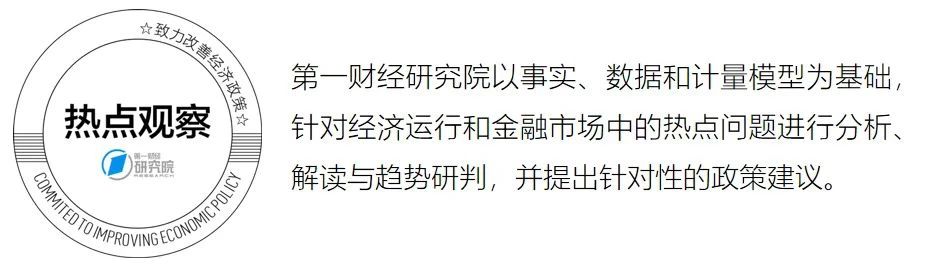

截至2025年12月,社会消费品零售总额累计同比增速下降至3.7%。其中,汽车消费累计同比增速下降至-1.04%,除汽车外的消费累计同比增速下降至3.2%。从主要品类来看,12月粮油食品类消费累计同比增长10.4%,金银珠宝类消费累计同比增长13.2%,体育娱乐用品类消费增长20.3%,家具类消费增长23.7%,通讯器材类消费增长27.5%,这些都是消费品中高增长的部分。

正文

一、2025年GDP同比增长5%,人均GDP接近高收入国家标准

2025年经济数据已出炉,全年GDP同比增长5%,达到年初政府工作报告所列出的目标。全年经济发展呈现“前高后低”的走势,二季度为年内高峰,包括工业增加值、服务业生产指数、固定资产投资、社会消费品零售总额等在内的关键指标同比增速均在二季度达到年内高点。

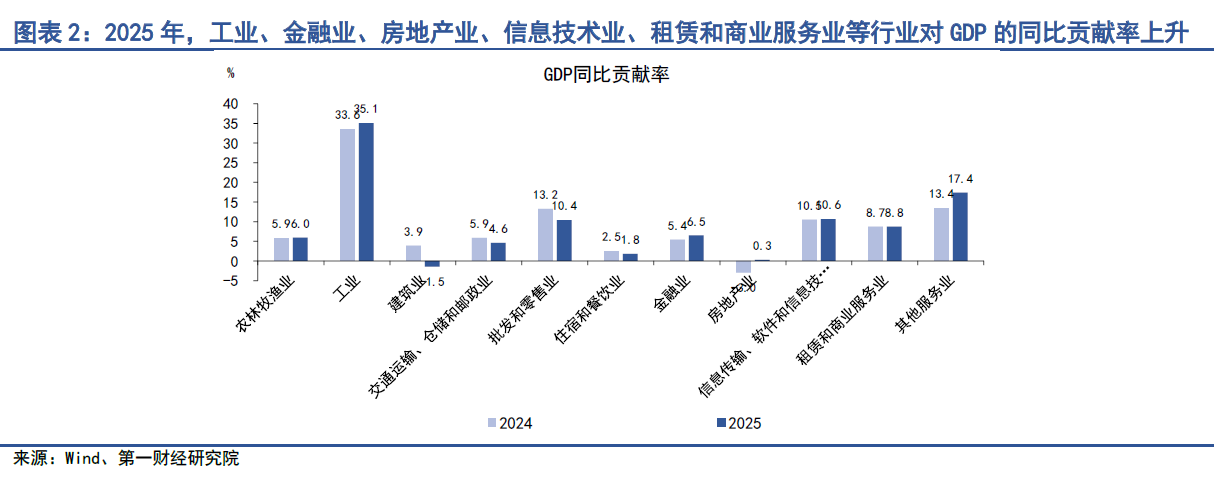

分产业来看,2025年第一产业累计同比增长3.9%,第二产业同比增长4.5%,第三产业同比增长5.4%。与2024年相比,中国经济的整体结构更向服务业倾斜,尤其是在一系列提振消费和新质生产力政策的带领下,中国第三产业同比增速再度超过第二产业,成为支撑经济增长的主要动力。

从具体行业来看,2025年中国制造业同比增长6.1%,交通运输、仓储和邮政业增长5.2%,信息传输、软件和信息技术服务业增长11.1%,租赁和商务服务业增长10.3%,这些行业2025年增速较快,均超过GDP增速,是拉动经济增长的主要驱动力。

从对GDP的贡献来看,与2024年相比,工业、金融业、房地产业、信息技术业、租赁和商业服务业等行业对GDP的同比贡献率上升;建筑业、交通运输业、批发零售业、住宿餐饮业对GDP的同比贡献率下降。

从国际上来看,中国GDP增速连续三年保持在5%及以上的水平,属于较高发展增速。根据国际货币基金组织(IMF)的预测,2025年全球产出增速大约为3.2%,其中发达经济体为1.6%,新兴市场和发展中经济体为4.2%。中国5%的经济增长基本超过世界主要经济体。

从名义GDP来看,2025年中国名义GDP总量为140.2万亿元,以14.05亿人口进行计算,人均名义GDP约为99786元,即13970美元,这一数字已接近世界银行高收入国家的标准。

二、工业:12月工业表现略超预期,高技术工业产品产量整体高增长

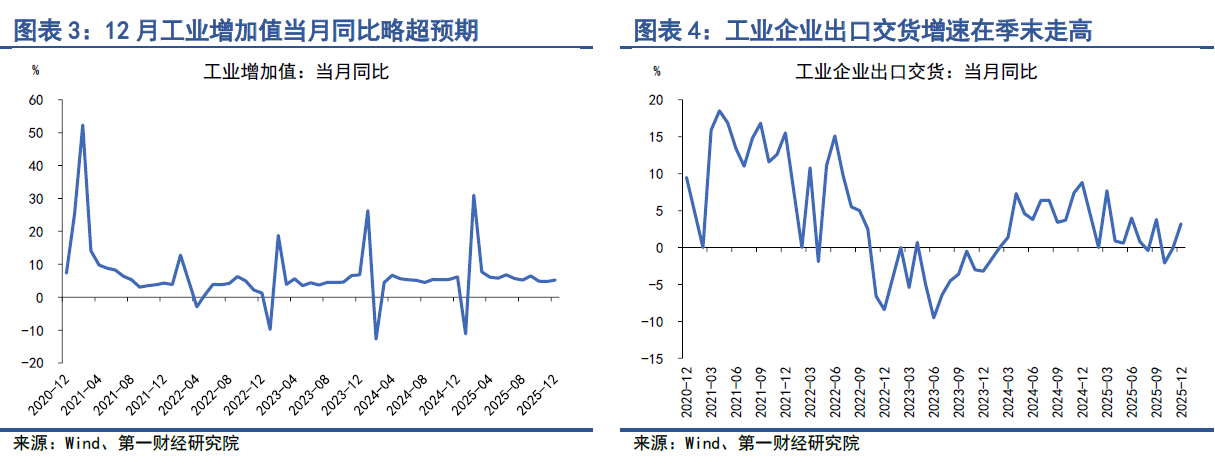

12月,工业增加值累计同比增长5.9%,增速较11月下降0.1个百分点;生产服务指数累计同比增长5.5%,增速同样较11月下降0.1个百分点。四季度,工业增加值和生产服务指数的累计同比整体呈现下滑趋势,一方面,2025年特别国债与地方政府专项债的发行落地整体前置,四季度政府债券发行明显放缓;另一方面,四季度中国房地产行业的开发投资和销售增速持续回落,拖累整体经济表现。

从12月单月数据来看,12月工业表现略超预期,当月同比增长5.2%,增速较11月上升0.4个百分点。其中,工业企业的出口交货值在季末走高是一个主要的带动因素,12月工业企业出口交货同比从11月的-0.1%上升至3.2%。

从主要工业产品产量增速来看,高增长主要集中在科技创新产品上。12月,工业机器人产量同比增长14.7%,发电设备产量同比增长8.7%,新能源汽车产量同比增长8.7%,集成电路产量同比增长12.9%,整个高技术产业同比增长11%。与之相比,生铁、粗钢、水泥等旧经济产品产量分别下降9.9%、10.3%和6.6%。电子通信领域的表现相对来说不够理想,微型电子计算机、移动通信手持机和智能手机的产量分别下降14.1%、9.5%和4.7%。在反内卷的背景下,12月太阳能电池(光伏电池)的产量降幅进一步扩大至9.7%。

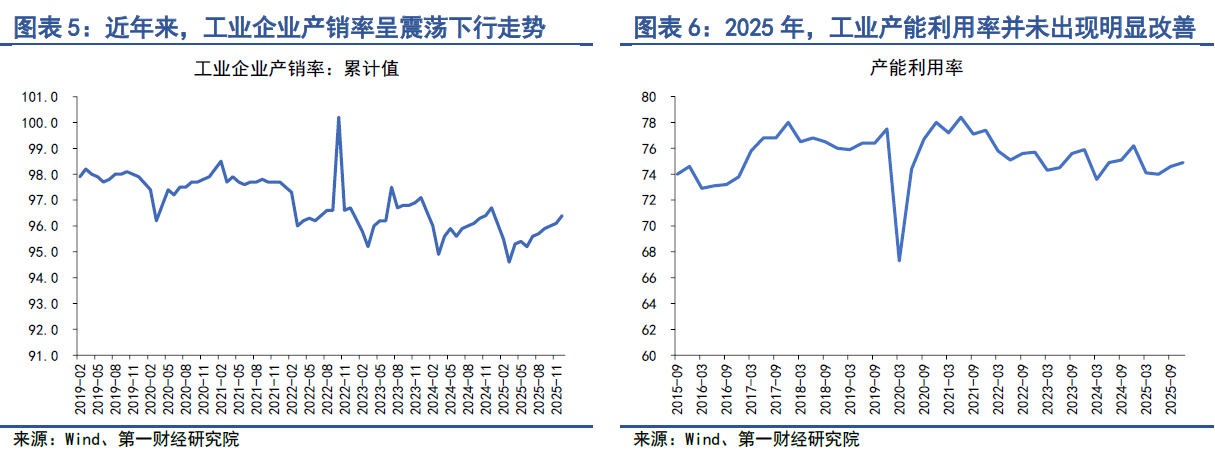

工业产能过剩的情况并未较2024年有明显改善。从产销率来看,2025年工业企业平均产销率为96.19%,而2024年该数值为96.45%。工业企业平均产能利用率同样由2024年的74.95%下降至2025年的74.4%。从工业品价格来看,12月PPI累计同比增速为-2.6%,自2023年1月以来,PPI同比增速已连续36个月负增长。

三、投资:2025下半年固定资产投资增速明显放缓,基建投资增速四年来首次出现负增长

12月固定资产投资增速延续了自2025年三季度以来的疲弱走势。截至12月底,固定资产投资累计同比增速下降至-3.8%,其中制造业固定资产投资累计同比增速下降至0.6%,民间固定资产投资累计同比增速下降至-6.4%,基础建设投资累计同比增速下降至-1.48%。

值得注意的是,2025年12月基础建设投资增速自2022年以来首次出现负增长。基础建设投资作为宏观政策调节经济周期的重要手段,在2022-2024年间始终保持高增长,平均年化增速接近10%。2025年,基础建设投资增速出现明显下滑,一方面是受到过去几年的高基数影响,另一方面,与我国宏观政策的发力转向紧密相关。财政政策作为提振投资的重要抓手,2025年财政赤字规模从4.06万亿元上升至5.66万亿元,超长期特别国债规模从1万亿元上升至1.3万亿元,地方专项债规模从3.9万亿元上升至4.4万亿元。然而,从财政的支出结构来看,更加注重惠民生、促销费、防风险等领域,而非基础建设投资。在4.4万亿元的地方政府专项债中,除了投资建设,还有收储和收购存量房、消化地方政府拖欠企业账款等;在1.3万亿元超长期特别国债中,有3000亿元的特别国债用于支持消费品以旧换新政策,5000亿元的特别国债用于支持国有大行补充资本。

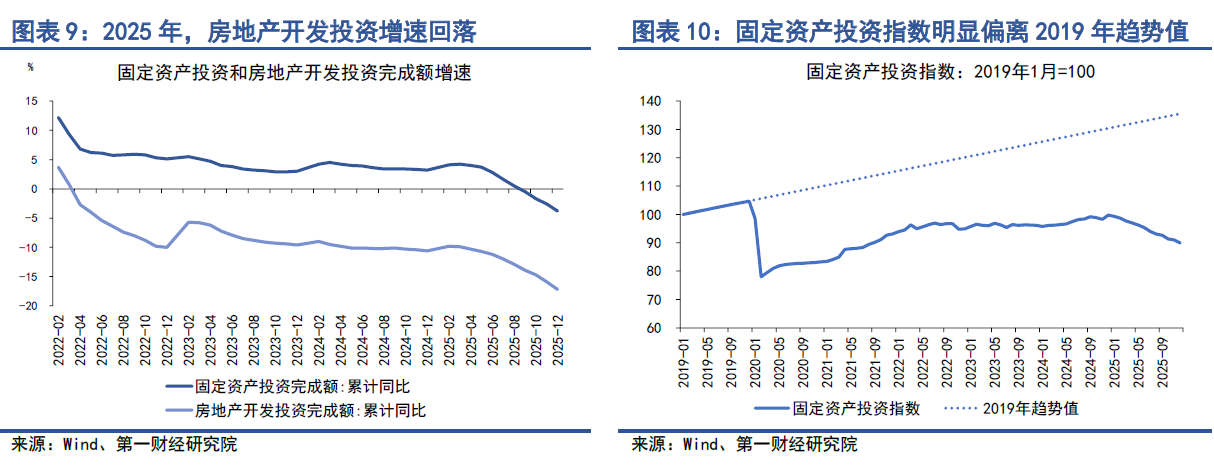

房地产开发投资再度走弱也是导致2025年下半年固定资产投资下滑的主要因素。2025年,房地产开发投资累计同比增速于2月达到-9.8%,为年内峰值,后续增速一路走低,于12月达到-17.2%。

2025年9月,国家发改委推出新型政策性金融工具,规模共5000亿元,全部用于补充项目资本金,可撬动投资约6万亿元。这次新型政策性金融工具的资金主要投向包括数字经济、人工智能、低空经济、消费基础设施、绿色低碳、农业农村、交通物流、市政园区八个领域;项目选择方面,原则上投向2025年底将要开工或已经开工但大部分未建设完成的项目;区域投向将进一步向广东、浙江、山东等经济大省倾斜。这些投资有望在2026年持续发力,带动固定资产投资增速企稳回升。

四、房地产:商品房去化周期仍在上升,二手房价格普遍回到2018年前

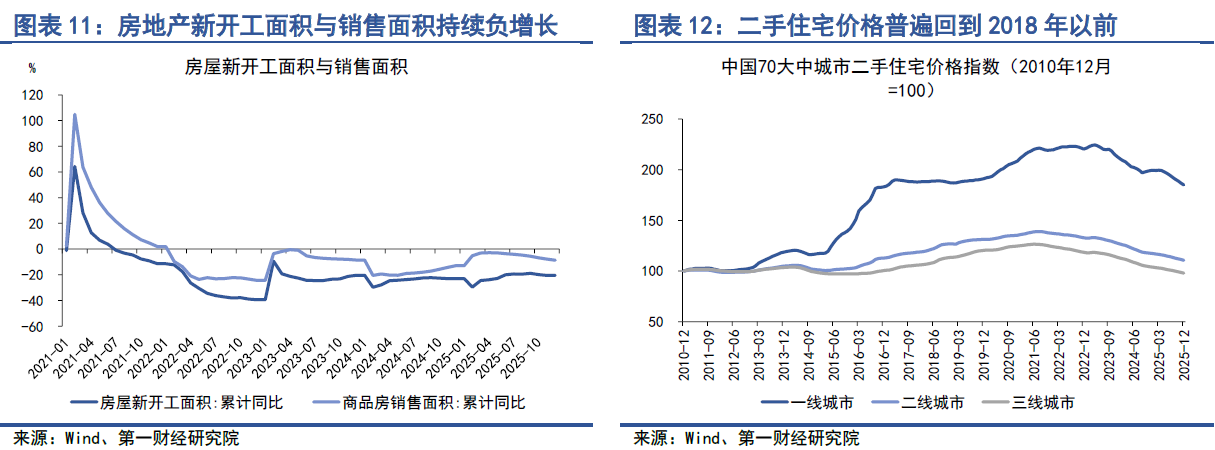

作为中国经济高速发展时期的支柱行业,目前房地产市场持续呈现“供需双冷”的局面,对中国投资增长、居民财富增长都带来较大的负面影响。12月,房地产开发投资累计同比增速下降至-17.2%,房屋新开工面积累计同比下降至-20.4%,商品房销售面积累计同比下降至-8.7%。

从房价来看,全国新房房价跌幅整体小于二手房。截至12月,70大中城市的新建商品住宅中,一线城市价格当月同比下降至-1.7%,二线城市降至-2.5%,三线城市降至-3.7%;二手住宅中,一线城市价格当月同比下降至-7%,二线和三线城市价格当月同比下降至-6%。具体来看,一线城市二手房房价指数已回落至2017年初,二线城市和三线城市的二手房房价指数已回落至2016年。

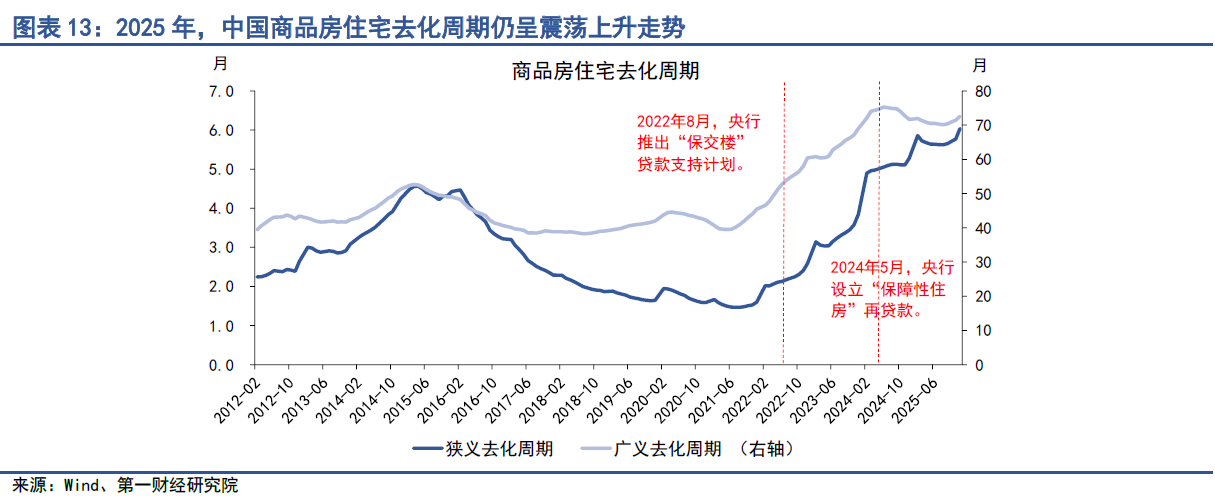

近年来,央行和监管部门推出一系列房地产放松措施,中国商品房住宅的去化周期在震荡中逐渐趋稳。我们通过商品房待售面积来计算狭义房地产库存,用待售面积与施工面积的总和来计算广义的房地产库存,并除以月均销售面积来计算狭义和广义的房地产去化周期。截至2025年12月,中国商品房狭义去化周期约为6个月,广义去化周期为72.6个月。

2025年,各地进一步清理住房消费领域的限制性措施,政策优化的范围从三四线城市延伸至一线核心城市。其中,广州全面取消限购、限售、限价,降低贷款首付比例和利率;北京、上海等一线城市放宽郊区限购条件,将部分远郊区县纳入限购放松范围,允许非本地户籍居民在满足一定社保缴纳年限后购买商品住房不限套数;深圳则放宽非核心区限购,并优化购房资格认定标准。

在限贷政策方面,央行宣布降低个人住房公积金贷款利率0.25个百分点,5年期以上首套房利率由2.85%降至2.6%,其他期限的利率同步调整。同时,各地普遍提高公积金贷款额度,武汉将第二套个人住房公积金贷款最高额度由100万元提高至120万元;南京则将单缴存人的住房公积金贷款最高额度由50万元提高至80万元。

中国房地产库存的去化是一个长周期的难题。2026年有望进一步放开住房领域的限制性措施,出台更多取消限购限售、降低贷款首付比例和利率的措施,如何打破房地产市场价格的下行趋势需要更多的政策支持。

五、消费:手机、金银珠宝、体育娱乐等品类高增长,政策陆续落地打开消费增量空间

消费从2025年三季度开始呈现下滑态势。截至2025年12月,社会消费品零售总额累计同比增速下降至3.7%。其中,汽车消费累计同比增速下降至-1.04%,除汽车外的消费累计同比增速下降至3.2%。

从消费结构来看,网上消费与场景接触类消费同步下滑。12月,餐饮收入累计同比增速下降至3.2%,网上商品和服务零售累计同比增速下降至5.2%。在网上商品零售领域,12月吃、穿、用等日常消费的累计同比增速呈现分化趋势,其中“吃”的消费增速保持在14.5%的高位,而“穿”和“用”的消费增速分别下降至1.9%和4.1%。

从主要品类来看,12月粮油食品类消费累计同比增长10.4%,金银珠宝类消费累计同比增长13.2%,体育娱乐用品类消费增长20.3%,家具类消费增长23.7%,通讯器材类消费增长27.5%,这些都是消费品中高增长的部分。

在2025年的政府工作报告中,将“大力提振消费、提高投资效益,全方位扩大国内需求”放在工作任务的首位。从提振消费的具体措施来看,报告给出了一些新的指引,包括:完善劳动者工资正常增长机制;安排超长期特别国债3000亿元支持消费品以旧换新;从放宽准入、减少限制、优化监管等方面入手,扩大健康、养老、托幼、家政等多元化服务供给;落实和优化休假制度;完善免税店政策,推动扩大入境消费等。具体措施从增加居民收入、给予消费补贴、增加居民消费机会、完善消费业态等多方面入手,为我国未来的消费增量打开向上空间。

2025年年底召开的中央经济工作会议提出“扩大优质商品和服务供给”“清理消费领域不合理限制措施,释放服务消费潜力”等,表达了对于提振服务消费的关注。截至2025年三季度,我国居民人均服务性消费支出占总消费支出的比重为47%,而国际上主要经济体的服务消费占最终消费的比重往往在60%左右,这意味着,随着我国人均收入的提高,服务性消费仍有巨大的发展空间。近年来,无论是民生类服务消费(例如教育培训、医疗养生)还是非必须服务类消费(例如文化旅游、娱乐)都面临旺盛的需求,但相对而言,优质的服务类消费供给却仍然有限。此次明确提出要清理消费领域不合理限制,意味着未来将有更多优质、便捷、人性化的服务项目出台,将进一步提升居民的消费体验,并最终带动消费增速回升。

——

文 | 刘昕 第一财经研究院研究员

联系我们 | yicairi@yicai.com

如需获得授权请联系第一财经版权部:banquan@yicai.com

人民币国际化的新一步 | 热点观察

从长期来看,人民币国际化的进一步深化,仍有若干关键议题有待突破,而上海有条件在其中扮演更积极的试验田角色。

第一财经研究院在首届光伏行业ESG峰会上发布绿色企业出海报告

未来,技术创新仍是核心竞争力,企业在加大研发投入、推动产品迭代升级的同时,应积极参与国际标准制定,提升行业话语权。

我爱,因为上海|全域生态说

上海正在全球化变局和中国复兴的背景下,在中西荟萃、博采众长的文明交汇点上,朝着一座具有世界意义的现代化大都市迈进。

外贸强劲背后的中小微企业大调查:拼不动价格后的价值追寻丨跨越山海

2026年3月XTransfer PMI指数为51.56%,表明中小微外贸企业出口形势基本向好,但出现了明显的分化。

第一财经研究院联合XTransfer,在广交会发布中小企业外贸出口PMI观察报告

中小微外贸企业是中国外贸市场的重要组成部分,更具活力、韧性和市场最新变化趋势的指引性。