分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

历史的长河奔流不息,潮涌越过2025年,中国产业经济刚刚走过了一段波澜壮阔的历程。外界的喧嚣从未停止:全球地缘政治的板块重组仍在继续,国际贸易体系的规则正在重写。通过长江商学院BSI(中国产业经济景气指数)的微观窗口审视中国经济的毛细血管,我们看到了一种深沉的定力与有序的张力。

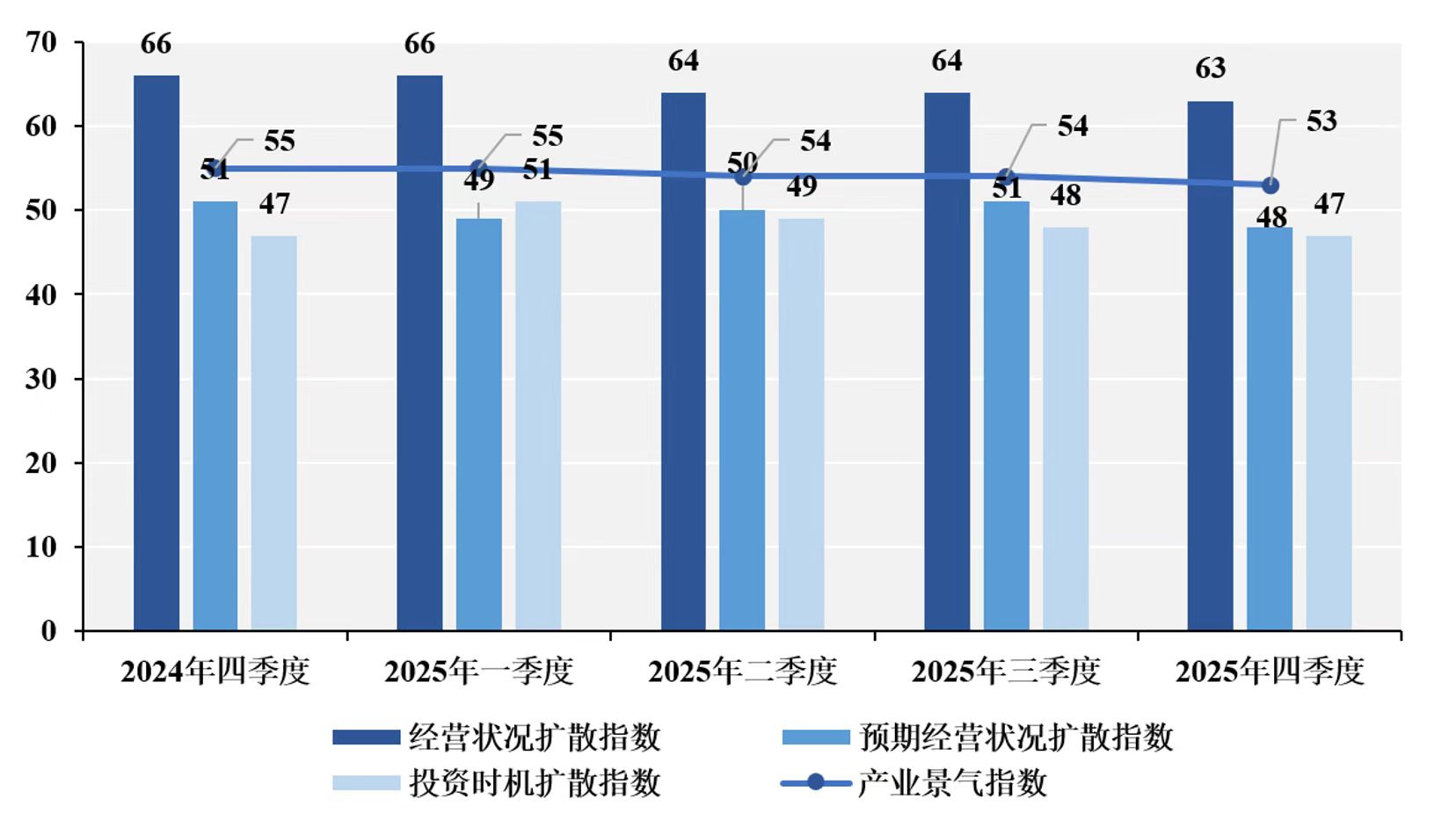

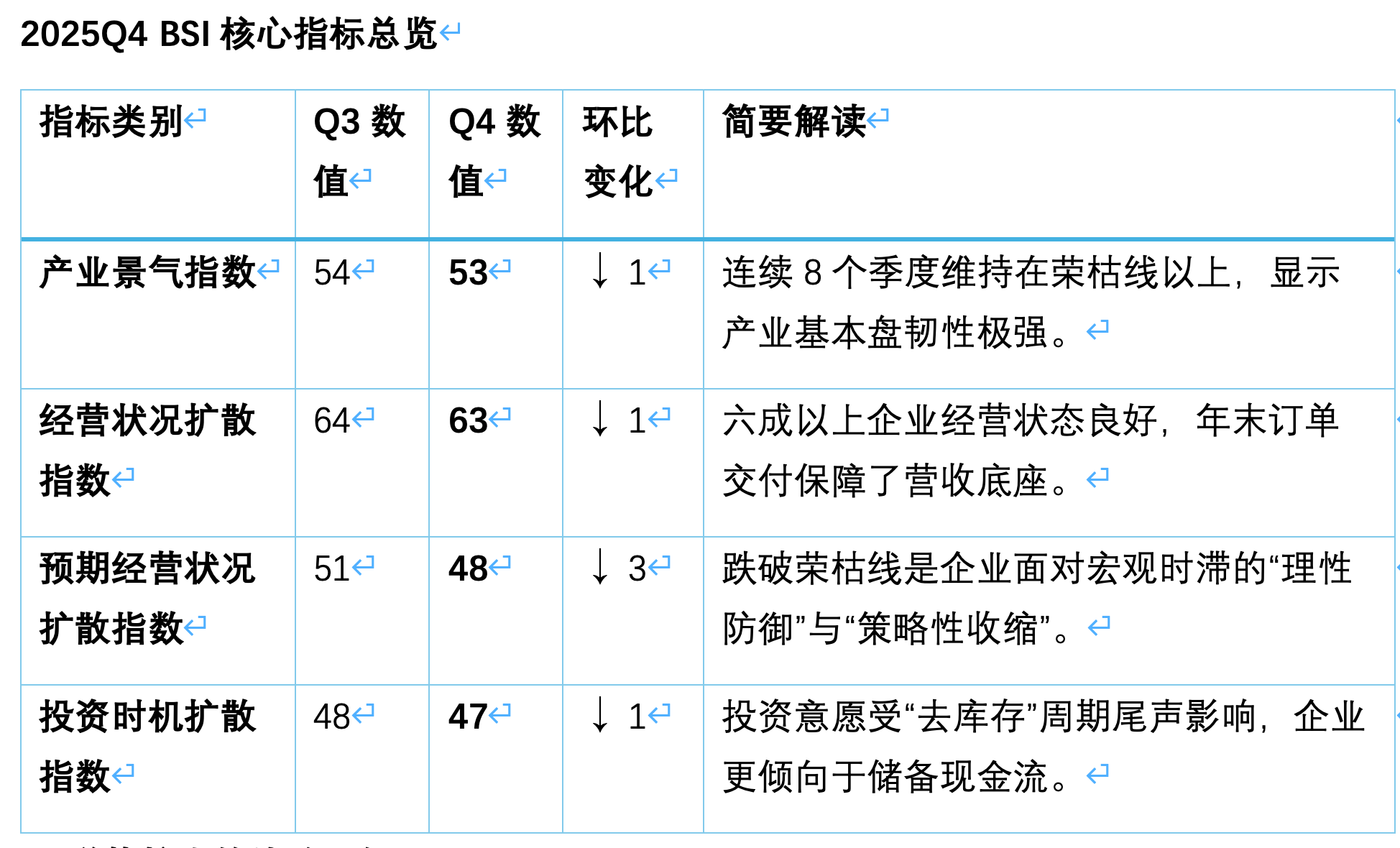

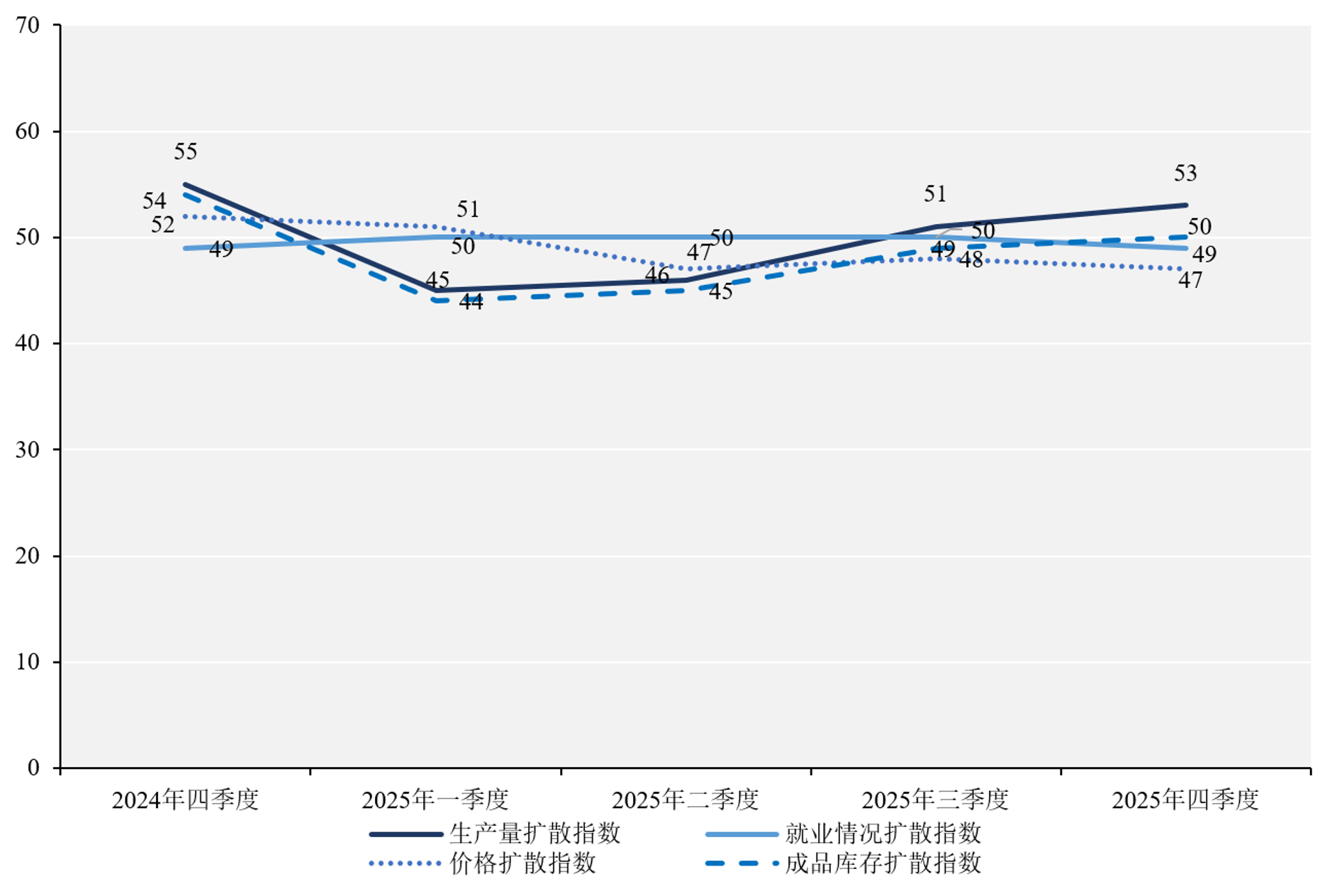

2025年四季度,BSI录得53。尽管较上季度微幅调整,但仍稳健地站在荣枯线之上。这标志着在经历了全年的外部风雨洗礼后,中国制造业的基本盘依然坚如磐石,扩张的态势未改,发展的动能未减。

更值得注意的是,虽然预期指标出现了周期性的回调,但在生产端,机器轰鸣的强音依然清晰。这种“行胜于言”的数据表现,印证了中国实业家的务实精神:他们选择用实实在在的产能释放,去抢占未来的先机。

这是一场高质量的蓄势。

2025年从破浪到行稳

要读懂2025年四季度的“静默蓄势”,必须将其置于全年的时间轴上进行审视。2025年的中国经济,是一部在挑战中不断自我进化、在不确定性中寻找锚点的史诗。回顾四个季度BSI报告,我们看到了一条“认知升级”与“行为进化”的昂扬曲线。

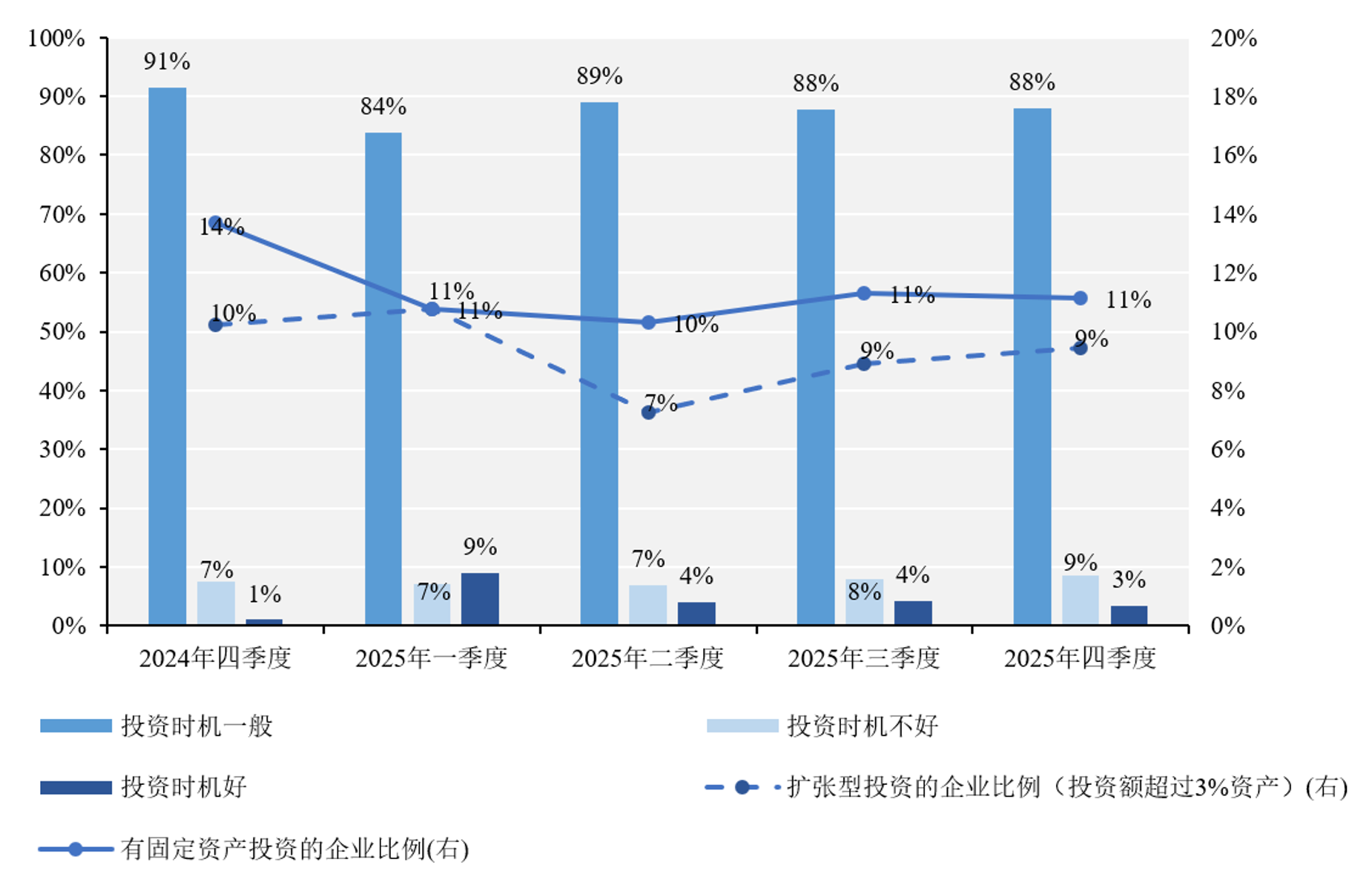

2025年一季度,守望微光,逆流而上。年初,面对全球经济的复杂动荡,中国企业展现出了难能可贵的敏锐。彼时,投资时机扩散指数历史性地跃升至51,那是市场对政策托底的“首因效应”。企业在微光中看到了希望,用“逆流而上”的勇气为全年定下了韧性的基调。虽然宏观环境偏冷,但信心链条的初步修复,为后续的抗压测试打下了心理地基。

二季度,微光未散,静辨风向。4月一纸关税让全球供应链神经紧绷。BSI记录下了那段日子的“屏息时刻”:生产与价格双降,但企业选择了“防御性扎根”。大家“守住基本盘,轻装小步走”,在风声骤起时修炼内功,通过降本增效和多元化布局,完成了对外部冲击的第一轮“脱敏”。

三季度,行情作证,信号在路上。三季度是转折之季,A股的强势反弹与中美经贸关系的阶段性缓和,构成了内外双重利好。BSI捕捉到了“评价谨慎、行为修复”的积极张力,虽然口头预期依然审慎,但生产与库存开始“备货式修复”。企业主动拥抱变化,利用资本市场的回暖修复资产负债表,为四季度的冲刺积蓄了势能。

四季度,静水流深,理性蓄势。年终收官,BSI指数定格在53。这一年,从“守望”到“静辨”,从“信号”到“蓄势”,中国企业完成了一次完整的“适应性进化”。四季度一部分BSI数据的“背离”,正是这种成熟心态的体现:预期向下(更理性),生产向上(更务实),金融宽裕(更从容)。

生产侧昂扬向上,情绪理性回归

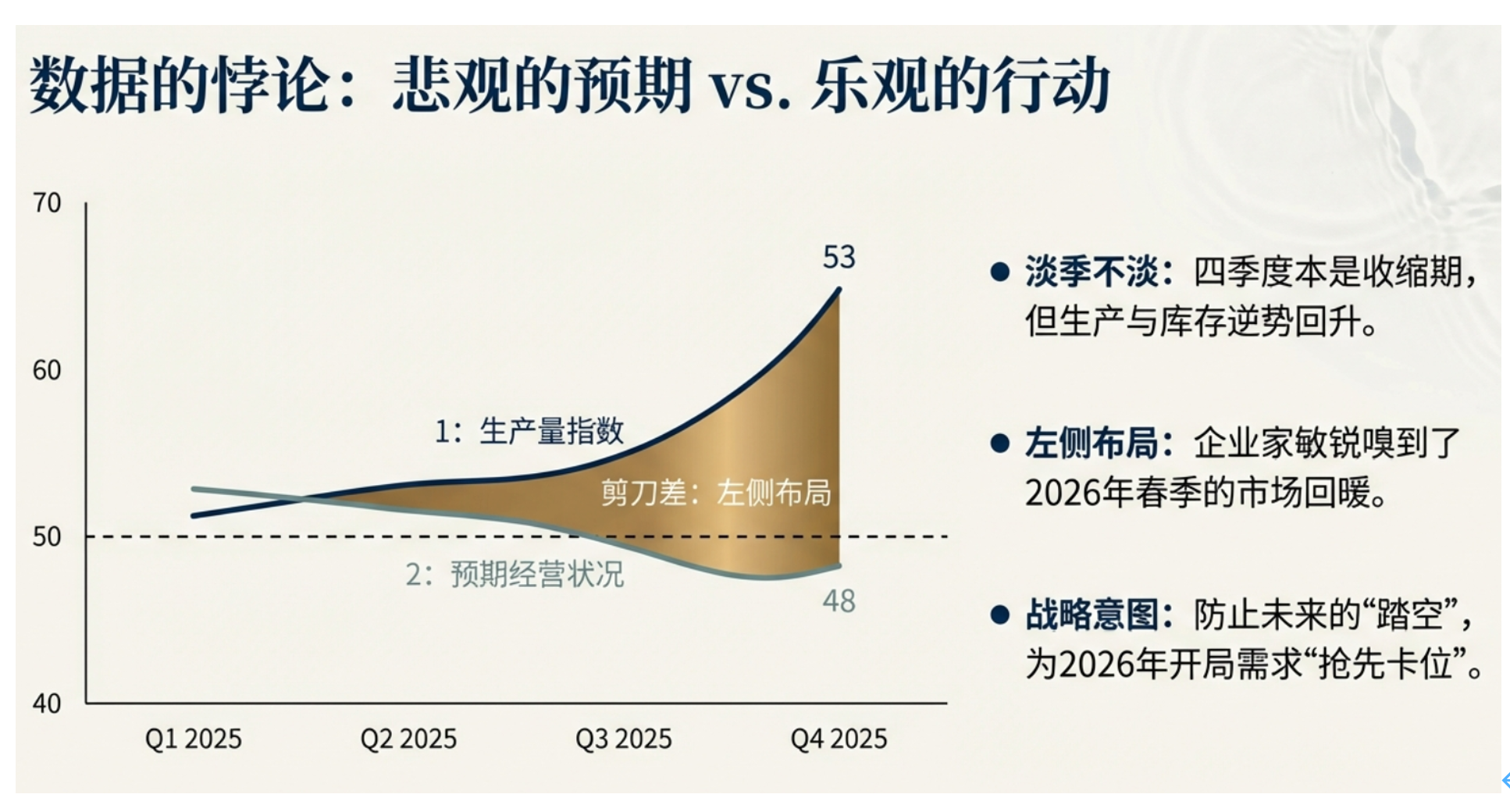

在四季度的BSI版图中,最令人振奋的亮色来自于生产侧的昂扬向上。数据展现出的不仅是现状,更是对未来的提前投票。

四季度本是企业盘点库存、收缩战线的淡季。2025年的数据打破了常规:生产量扩散指数从51攀升至53,成品库存扩散指数也温和回升至50。这种“淡季不淡、逆势扩产”的现象,本质上是企业对2026年开局需求的“抢先卡位”。随着国内促消费政策的持续加码,敏锐的企业家已经嗅到了今年春季可能出现的市场回暖。现在的生产,是为了防止未来的踏空。这是一种极具战略眼光的“左侧布局”。

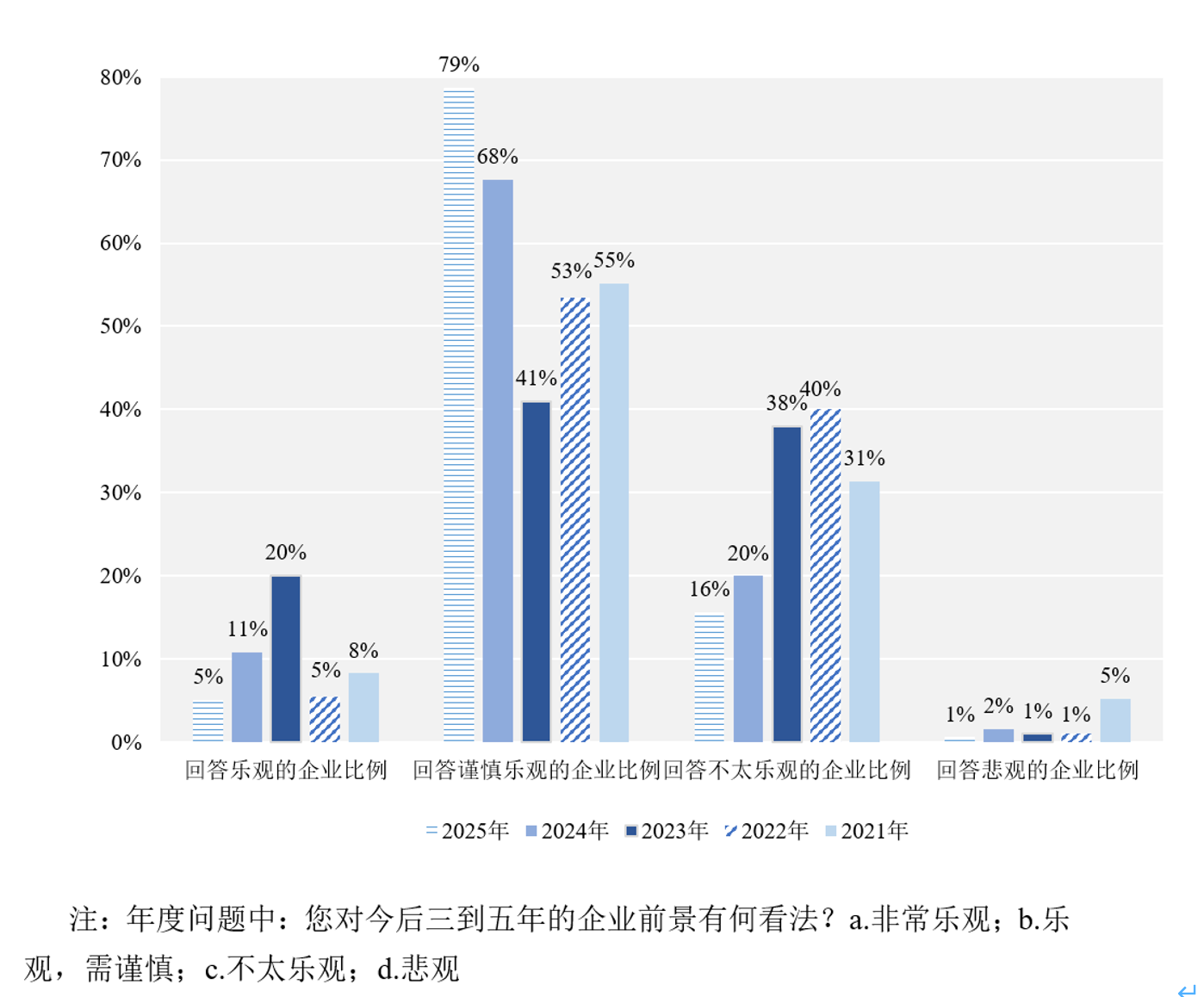

去年四季度预期经营状况扩散指数回落至48。这是情绪的理性回归。在经历了去年三季度由政策利好驱动的情绪高涨后,企业家们在年底开始回归冷静的算账逻辑。BSI的宏观调查中,57.6%的企业依然预计下季度宏观GDP会上升,这说明大家对大势的判断是清晰的。

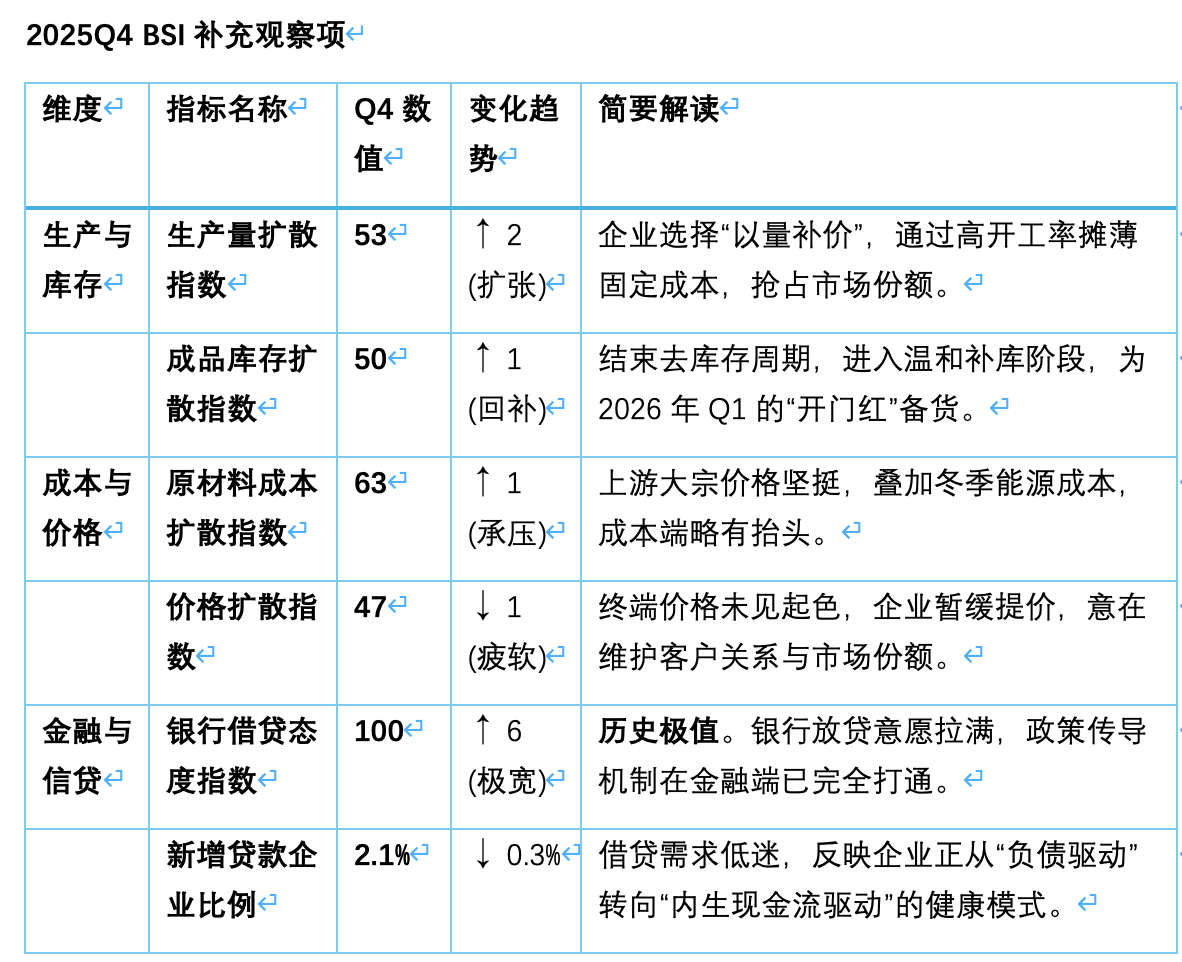

BSI指数中,关于生产、成本、金融三个维度的相关指标,更全面地还原了微观企业的生存状态。

银行借贷态度指数达到了历史极值100,金融系统的大门已敞开。然而,新增贷款企业比例仅为2.1%。这组数据的巨大张力,揭示了当下中国企业一种极度清醒的生存哲学:这并非单纯的“不想贷”,而是对无效扩张的主动拒绝。在预期经营指数回落至48的背景下,企业家们敏锐地意识到,在旧有的产能赛道上继续加杠杆,不再是红利,而是风险。因此,这种信贷需求的低迷,本质上是企业在用“资产负债表的克制”来对抗“利润表的不确定性”。

因此,我们更愿意将这一现象解读为增长质量提升的另类信号:中国产业经济正在告别“借钱铺摊子”的粗放模式。企业选择在看不清方向时囤积现金、降低负债。而资金不是沉睡了,是在等待那些真正具备高科技含量、高附加值的“硬科技”赛道出现,结合A股2025年全年上涨,2026年首月春躁行情明显,商业航天、AI等题材大热,政府投资基金新规落地,万亿资金投向硬科技与产业升级……2026年即使最悲观者也已能够看清方向与趋势。

审视BSI长期数据时,我们捕捉到了一个极具张力的悖论:企业家往往在预测未来时显得“信心不足”(预期指数常年徘徊在50左右,去年四季度跌至48),但在回顾当期业绩时却往往能交出优于预期的答卷(实际经营指数63)。

这种“预期低、现实高”的长期剪刀差,不应简单被解读为数据的偏差,它折射的是企业家精神中核心的辩证法。

第一,悲观是视角的底色,而非行动的枷锁。例如去年四季度,56.7%的企业家看好宏观GDP的增长,却看淡微观经营。这种反差说明,中国的企业家群体并非盲目的乐天派。他们拥有极其敏锐的“风险嗅觉”,在做预算和战略规划时,习惯于把困难想得更足,把竞争想得更惨烈。这种“计算过的悲观”,本质上是对不确定性的敬畏,是每一位掌舵者必须具备的风险定价能力。他们不是在抱怨环境,而是在极限施压的假设下寻找生存的最优解。

第二,冒险是企业家的天职,执行是乐观的实证。真正的企业家精神,不是肆意冒险,表面也许是“清华北大不如胆大”,但实际一定是在看清了所有利空之后,才敢于敏锐地下注。BSI数据显示,即便预期指数跌破荣枯线,生产量指数(53)和投资意愿依然坚挺。这说明,企业家口中的“悲观”只停留在认知层面,一旦进入行动层面,他们立刻切换为最坚定的乐观主义者。他们相信通过极致的效率提升、技术迭代和市场抢夺,能够跑赢大盘,击穿周期。

第三,悲观者往往正确,但乐观者赢得未来。BSI的预期指数代表了那些“正确”的悲观者,他们精准地看到了产能过剩(97)和需求不足的客观阻力。BSI的经营指数则代表了那些“成功”的乐观者,他们没有停留在对困难的正确分析上,而是通过冒险与实干,硬生生地在存量市场中挤出了增量。

48的预期指数与63的经营指数,共同构成了中国企业家精神的一体两面。这种“战略上的审慎(悲观)”为企业穿上了铠甲,而“战术上的进取(乐观)”为企业铸造了利剑。正是这种在认知与行动之间自如切换的能力,让中国企业在每一次周期的低谷中,都能完成从“活下来”到“强起来”的惊险一跃。

所以,不要在交流中听到很多企业家都在降低预期,于是也对未来忧心忡忡。中国的企业家群体将用实际行动来回应时代机遇。

2026年展望:从资产繁荣到实业共振

站在2026年的开篇,空气中弥漫着一种久违的燥热。1月伊始,A股市场的持续红火与成交量的爆发,正在成为新一年中国经济最显著的“起手式”。

这更是实体经济复苏的前奏。结合BSI的微观数据与当前的宏观热点,我们预判2026年将出现三大“质变”。

第一,资产负债表的修复将外溢至利润表。2025年三、四季度的股市上涨,首先解决的是“信心”和“质押风险”的问题。进入2026年,随着“财富效应”的逐步显现,居民和企业的消费与投资能力将得到实质性释放。2025年四季度滑落至48的预期经营状况指数,极有可能在2026年一季度随着消费数据的回暖而暴力拉升。我们正在经历从“政策底”到“市场底”,再到“盈利底”的关键跨越。2025年四季度的“抢生产”库存,将正好承接这波因财富效应溢出而带来的需求反弹。

第二,新质生产力的“价值兑现”。去年四季度成本指数的上升(63),部分原因在于企业加大了对绿色技术、数字化转型的投入。到了2026年,这些投入将转化为实实在在的“降本壁垒”。在政策持续加码“耐心资本”投早、投小、投硬科技的背景下,高技术制造业将成为拉动景气度回升的火车头。我们预判,2026年的投资时机指数有望在二季度重回荣枯线之上,开启新一轮的“硬科技资本开支周期”。

第三,全球化布局的“Glocal”红利。经过2025年全年的风雨洗礼,中国企业已从单纯的“产品出海”进化为“产能出海”(Glocal,Global+Local)。2026年,随着海外基地的陆续投产,中国制造将以更柔性、更本土化的姿态嵌入全球供应链。逐步实现价值创造、全球共生。这种深度的全球化,将平滑地缘政治带来的波动,让中国企业的营收来源更加多元和稳健。

2025年Q4的BSI报告,是一份关于“蛰伏”与“苏醒”的宣言。对于所有的中国企业家而言,资金的活水已经开始涌动,信心的坚冰正在消融。现在的每一次坚持、每一份务实的生产、每一笔审慎的投入,都是在为2026年的腾飞积攒势能。我们期待在2026年的春天,与所有坚守者一同见证产业景气的全面回升。

(甘洁系长江商学院金融学教授、金融与经济发展研究中心主任,李学楠系长江商学院金融学教授、中国产业政策研究中心主任,王小龙系长江商学院高级研究员)