分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

随着增值税法和实施条例从今年起实施,相关配套规则密集出台。

2月2日,财政部 税务总局公布了三则增值税法规配套文件,分别是《关于增值税进项税额抵扣等有关事项的公告》(下称《进项税抵扣公告》)、《长期资产进项税额抵扣暂行办法》(下称《长期资产抵扣办法》)和《增值税预缴税款管理办法》(下称《预缴税办法》),对增值税法和实施条例相关规定进一步细化,确保法律更好地落地。

对于增值税一般纳税人而言,增值税税额是由销项税额抵扣进项税额,因此进项税额越大,缴税越少。上述《进项税抵扣公告》和《长期资产抵扣办法》事关企业进项税额多少,因此备受关注。

《进项税抵扣公告》进一步明确了相关进项税额抵扣细节。

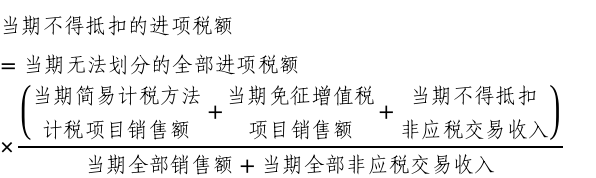

比如,增值税法实施条例第二十三条称,一般纳税人购进货物(不含固定资产)、服务,用于简易计税方法计税项目、免征增值税项目和不得抵扣非应税交易而无法划分不得抵扣的进项税额的,应当按照销售额或者收入占比逐期计算当期不得抵扣的进项税额,并于次年1月的纳税申报期内进行全年汇总清算。

那么上述条款中不得抵扣进项税额究竟如何计算?《进项税抵扣公告》给出了详细计算公式:

上海国家会计学院副教授葛玉御告诉第一财经,上述公式是一个新的内容。比如企业买了10万块钱的原材料,同时用于了一般计税应税交易、简易计税、免税、不得抵扣非应税交易,按照增值税法后面三项用途不能抵扣进项税额,但企业不知道到底有多少原材料用在这三项上面。而上述公式就是解决这一问题,通过公式可以计算出来当期不得抵扣的进项税额。

与此前增值税规定相比,增值税法及实施条例明确一般纳税人原值超过500万元的单项长期资产购进时先全额抵扣进项税额,此后在用于混合用途期间,根据调整年限计算五类不允许抵扣项目对应的不得从销项税额中抵扣的进项税额,逐年调整。

而上述《长期资产抵扣办法》明确了长期资产范围、长期资产进项税额抵扣方法、长期资产处置、日常管理等,确保了上述规定落地。

增值税法实施条例第四十五条明确了需预缴税款相关情形。而《预缴税办法》明确了相关预缴税款具体操作细节。

具体来看,《预缴税办法》明确了五大情形预缴税操作细节,包括跨地级行政区(直辖市下辖县区)提供建筑服务;采取预收款方式提供建筑服务;采取预售方式销售房地产项目;转让或者出租与纳税人机构所在地不在同一县(市、区、旗)内的不动产;油气田企业跨省、自治区、直辖市销售与生产原油、天然气相关的服务,并明确相关征收管理。

2月2日,国家税务总局还发布了增值税新政过渡期的《关于调整增值税纳税申报有关事项的公告》(以下简称《纳税申报公告》),对增值税纳税申报相关事项作出优化调整,帮助纳税人更准确、便捷完成增值税申报。

该《纳税申报公告》主要调整内容包括:根据“劳务”并入“服务”范畴的政策变化,一般纳税人主表中相关栏次填报口径扩展至服务、无形资产和不动产;依据销售额定义调整,优化差额扣除项目的填报范围;根据起征点政策的变化,明确小规模纳税人主表中原填报享受小微企业免征增值税政策的销售额和税额相关栏次,调整为填报未达起征点的免税销售额和免税额;根据油气田企业预缴增值税的新要求,在《增值税及附加税费预缴表》增设“生产生活服务”项目。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

新增值税申报表:核心变化和政策信号全解读

2026 年 6 月在五地启动试点的增值税及附加税费申报表(试行)通过重构栏次编码体系、引入业务画像标签及强化交易过程数据管理,标志着我国增值税征管模式从传统的“以票控税”和结果导向正式向“交易管理”和全生命周期数据治理转型。

税费信用修复政策放宽近一年,哪些企业受惠多

企业纳税缴费信用等级与企业在税务管理、融资贷款、商业合作等方面的便利度直接相关

百亿有奖发票试点进程过半:中奖率约42%,成效几何

截至5月17日,超过260万家商户参与有奖发票试点活动,5.4亿人次上传发票抽奖,累计投入资金51亿元,参与活动发票金额达到了2163.3亿元。

今年起企业预收款需全额缴纳增值税,为何调整?如何缴纳

教培、美容、物业等预收款需全额一次申报纳税。

税务总局直查“网红白冰偷税案”,细节曝光

国家税务总局依据相关法规,对其作出追缴税费款、加收滞纳金并处罚款共计1891.24万元的处理处罚决定。