分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

改革开放以来,中国经济迅猛崛起,从一个农业大国华丽转身成为全球制造业大国乃至强国,制造业的体量更是占到全球三分之一左右。若按购买力平价计算,中国无可置疑地成为全球第一大经济体。中国经济迄今仍维持中高速增长,既有体制性优势,又与中国人民勤劳、聪明、节俭的传统文化相关。本文就当前经济的某些独特现象从文化或历史的角度进行分析,目的是增加一些观察经济的维度,而非否定或替代主因。

中国成为富裕国家或有历史必然性

在农业社会的漫长岁月里,中国农业技术水平一直全球领先。即便到了1820年,中国GDP总规模也几乎占全球的三分之一,是名副其实的第一经济大国。

但1820年以后,欧洲工业革命带来技术进步,经济增长突飞猛进,中国则在清朝落后的体制下止步不前,差距不断扩大。1840年鸦片战争以后,中国经济进一步衰落。

新中国成立之后,中国大力发展工业,独立自主地建立起门类齐全的工业体系,然而与发达国家之间的差距并没有显著缩小。为此,2013年我们提出中华民族伟大复兴的目标。

为何中国必然将成为富裕国家?首先,传统的节俭文化使得中国成为高储蓄国家,高储蓄意味着投资相对多、消费相对少。过去15年,拉动GDP的三驾马车中,中国资本形成(投资)对GDP的贡献平均在40%以上,大约是全球平均水平的两倍。

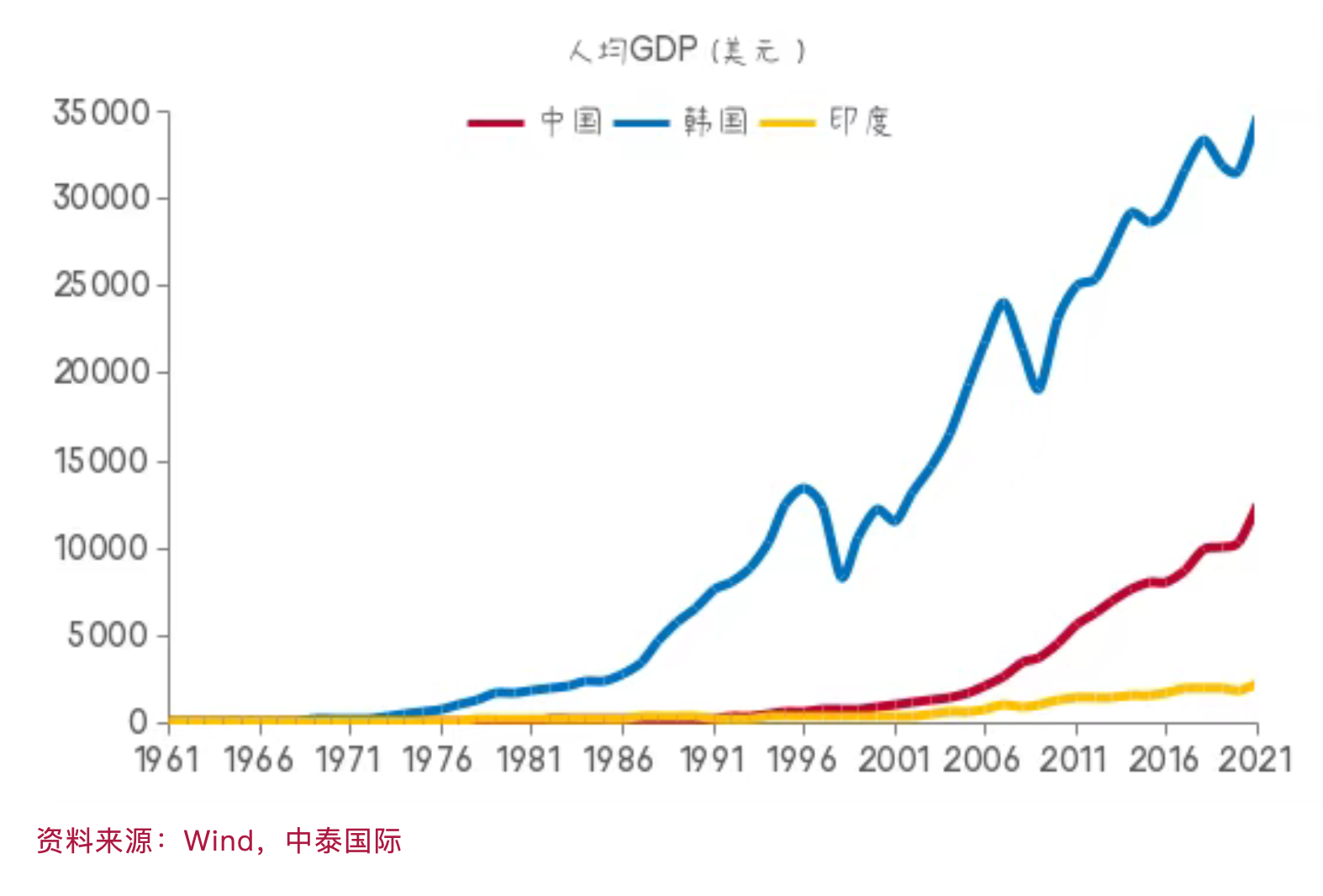

其次,中国从上世纪70年代末开始了改革开放的进程,大量外国投资流入助推经济高速增长,人口红利、城镇化和重化工业化成为后发优势。从农村土地承包制,到大力发展民营经济,劳动生产率水平大幅提高。从下图中不难看出,中国经济真正的高增长发生在1990年以后。

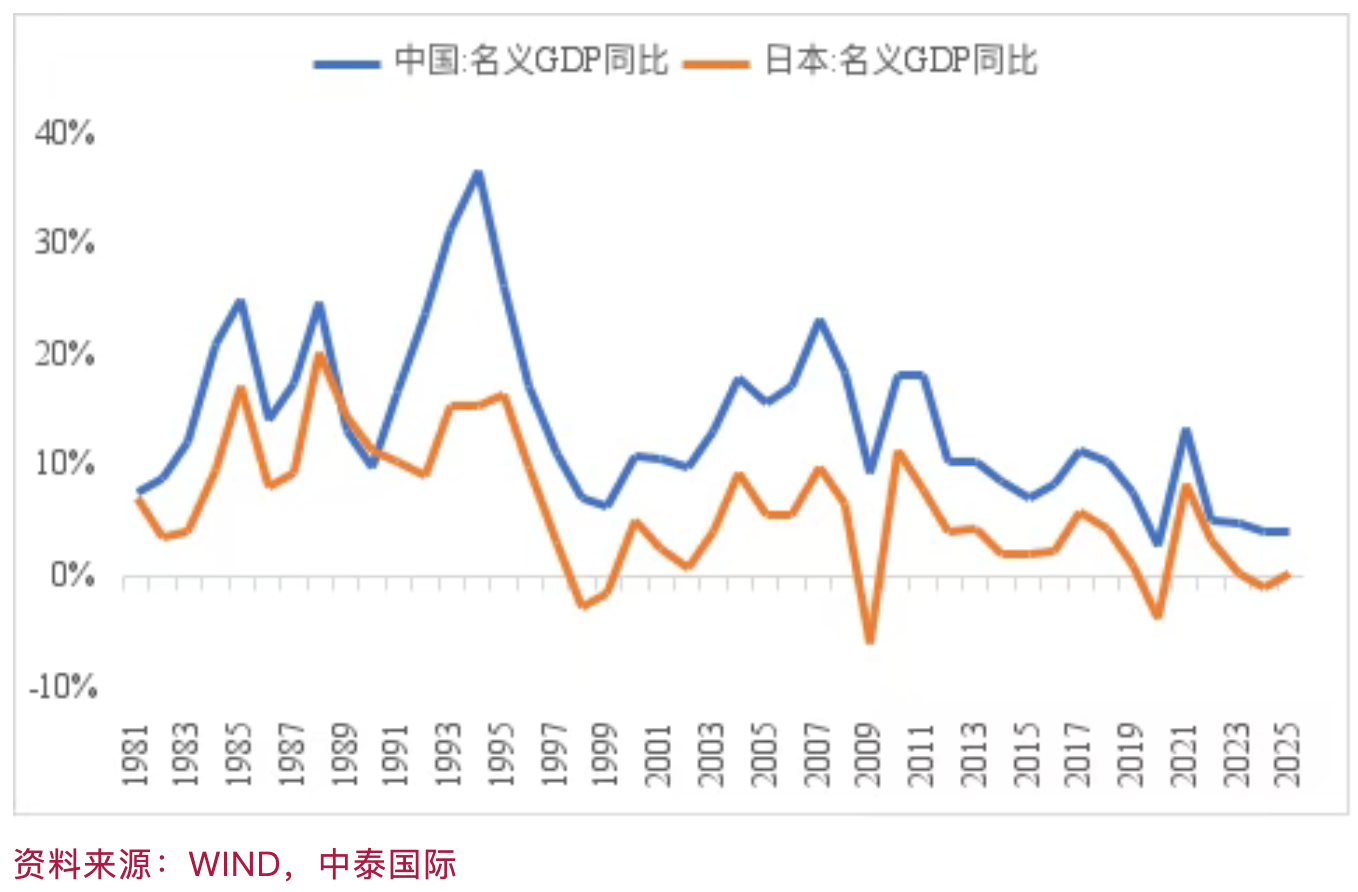

再次,我国举国体制的优势有利于稳增长。45年来,中国从没有出现过经济负增长,而其他国家几乎都出现过两次或两次以上的负增长,日本出现了五次。

尽管中国人均GDP水平还没有达到高收入国家门槛,但已经超过了全球平均水平。在全球人口总量继续扩大的同时,中国人口数量在回落,因此只要经济增速超过发达国家,终将成为富裕国家。

全球以华人为主的经济体,如中国香港、中国澳门、中国台湾和新加坡,其人均GDP均超过3万美元发达经济体门槛。即便在美国,华裔平均收入水平也要高于白人。

为何中国会出现未富先老现象

我国已经步入深度老龄化社会,但人均GDP水平还未达到高收入经济体的门槛。不过,全球超过1亿人口的国家有16个,除了美国和日本,其他国家均未成为高收入国家,而中国属于其中人均GDP水平相对较高的国家。这是否说明,人口大国对人均收入提升带来一定难度?

中国未富先老的主要原因是,1977年之前经济增速较低,但人口增长较快。

我国第二次婴儿潮发生在1962年到1974年,其间共出生3.36亿人口,13年间年均出生2580万人。计划生育政策提出后,出生人口显著下降发生在1987年以后。

1979~2012年34年间,中国年均GDP增速达到9.8%,除了改革开放的原因外,也与人口红利有很大关系。这段时期1962~1974年的婴儿潮及计划生育政策开始见效,劳动力供给充裕且抚养比大幅下降。

2011年以后,我国人口抚养比开始上升,人口红利逐步消减,老龄化率快速上升。这就可以解释为何2010年前中国经济持续34年的超高增长,之后则一路下行。

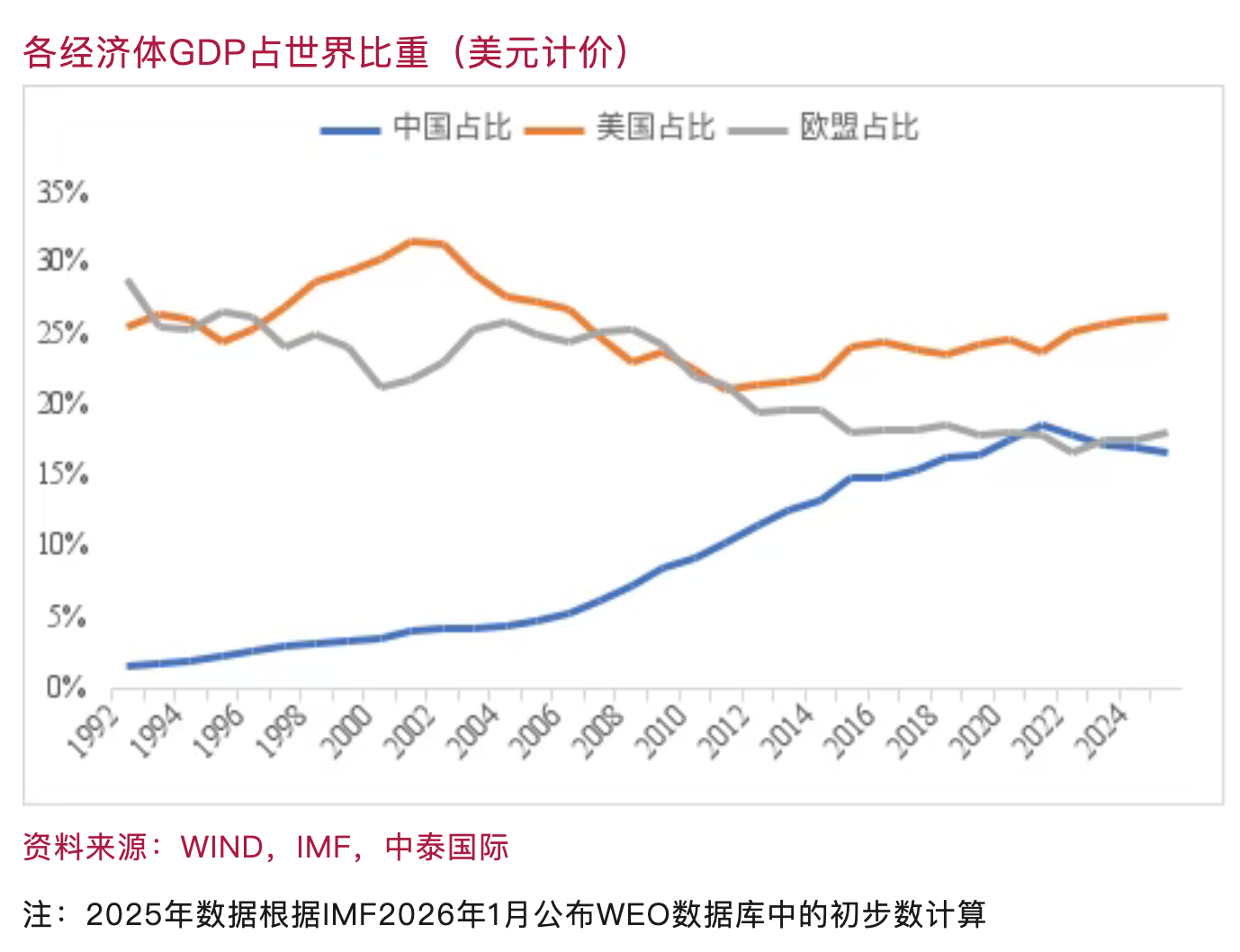

从下图中发现,1992年,尽管改革开放已经10多年了,但由于基数较低,中国GDP占全球份额只有1.6%,人口却占全球的22%。如今,中国人口占比已经降至了17.5%,而GDP总量最高上升至18.6%,主要靠上世纪90年代以来的经济腾飞。

此外,中国具有全球较好的公共医疗体制,人口预期寿命接近发达国家平均水平;出生人口数量锐减,总和生育率水平处于全球末端,这两大现象也是未富先老的次要原因。

为何西方高收入国家普遍呈现“未老先富”现象?其实还是一种先发优势。从第一次工业革命到第三次工业革命,都发生在西方;且西方国家开放度较高,人口和资本流动便利,使得生产要素的配置较为合理,在上世纪获得了较高的生产率。

富裕是一个相对概念,符合二八定律,即如果将全球收入前20%定义为富裕人口,即使剩余80%人口收入水平不断提高,只要仍低于前20%,依然为非富裕人口。

如印度人均GDP水平不足中国的四分之一,但估计印度再过10年左右也将成为老龄化社会,即60岁及以上人口占比超过14%,即便今后每年GDP增速达到10%,其结果仍是未富先老。

产能过剩因果链拉长至60年

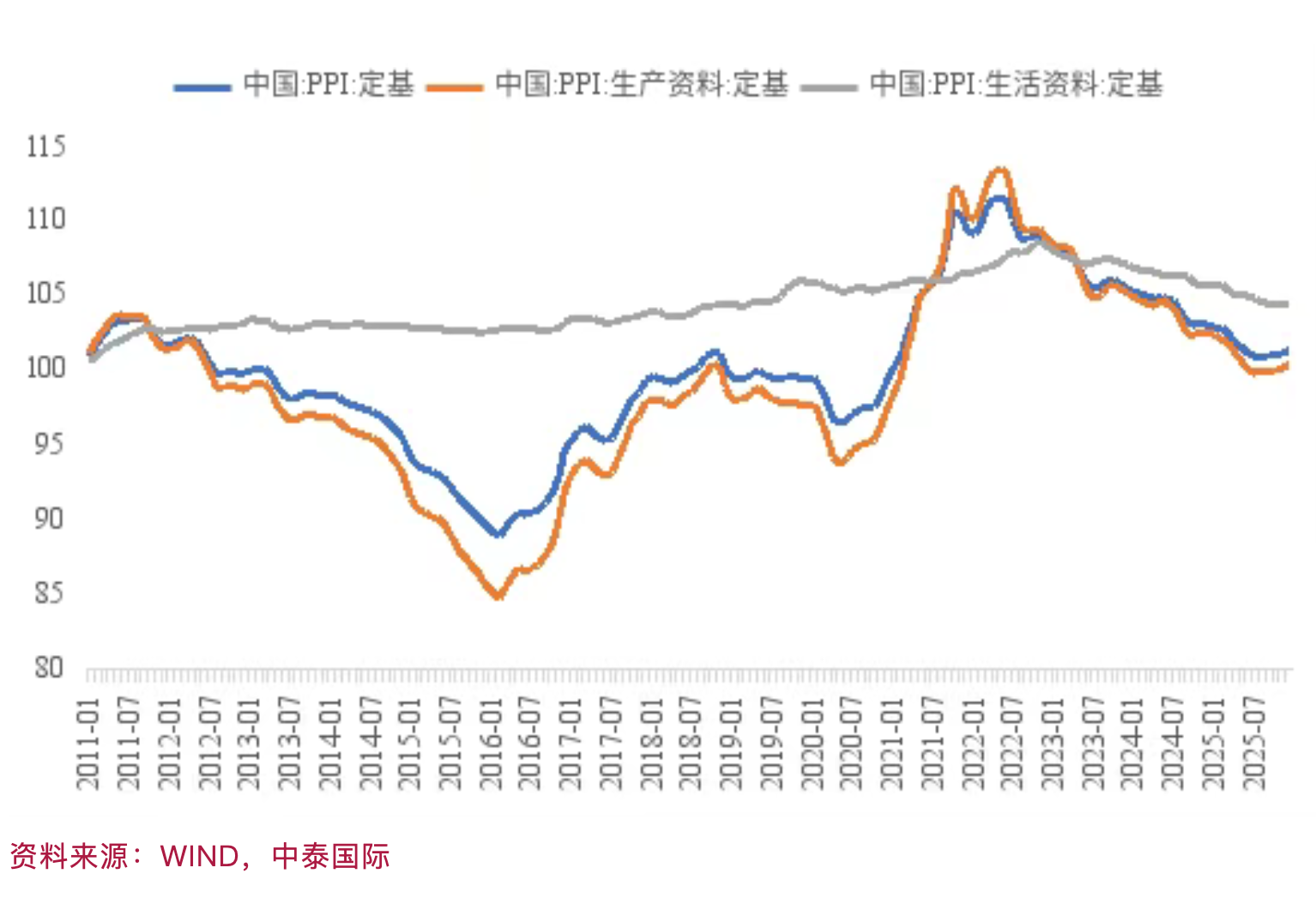

当前经济领域听到最多的一个词叫供强需弱,其实就是产能过剩。通常认为,解决产能过剩问题并不难,一方面增加需求,另一方面减少供给,但事实却很难解决。笔者计算过,从2010年末至2025年末的15年间,我国生产者价格指数(PPI)涨幅为零,而同期M2涨幅达到369%。

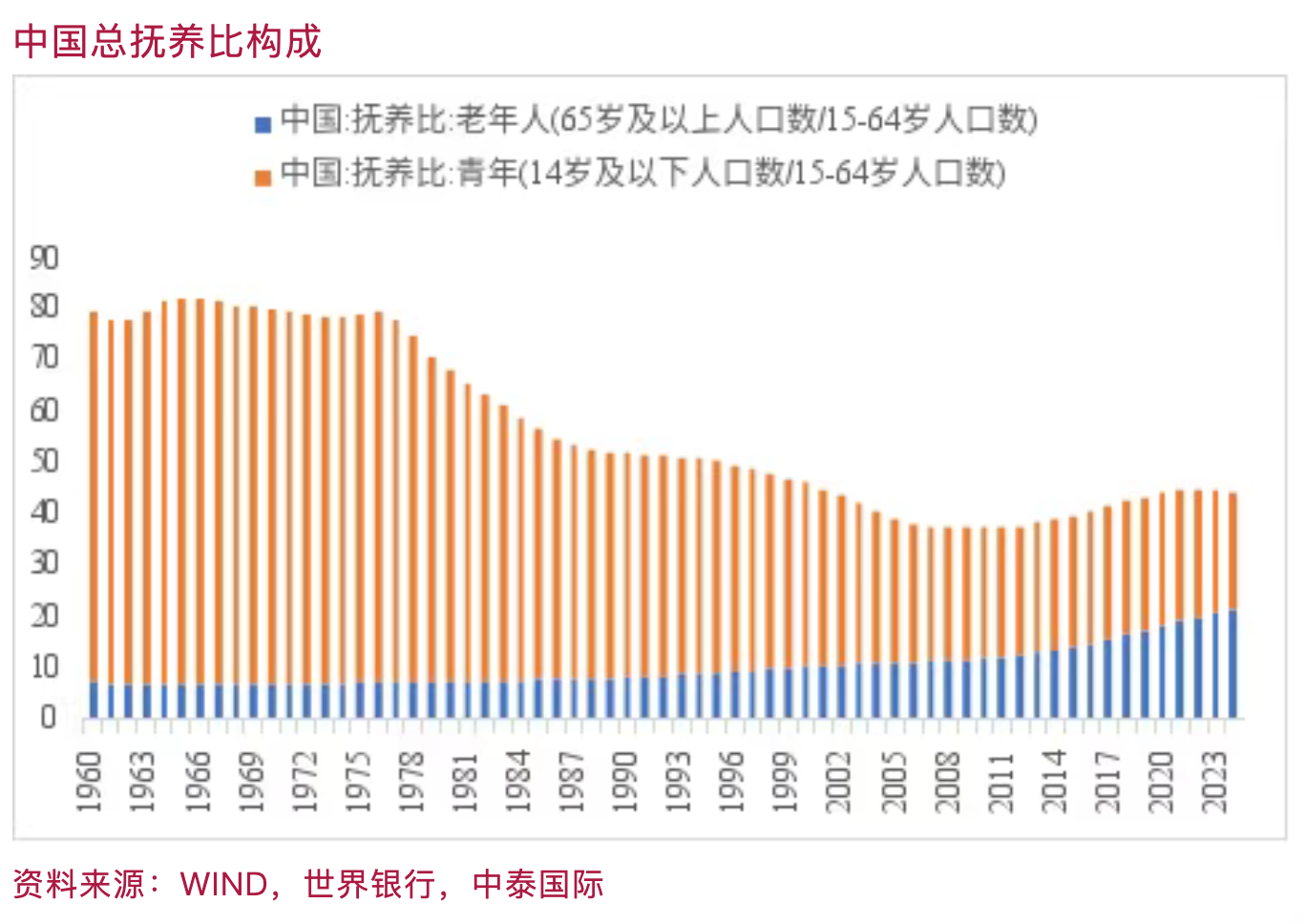

我国PPI自2011年起持续下行,一直到2016年供给侧结构性改革后才止跌回稳。中国GDP增速也是从2011年开始跌破10%的,从此之后再没有出现过两位数增长。凑巧的是,2011年也是我国人口抚养比结束长期下行的第一年。人口抚养比与经济增长存在明显的负相关,如1976年前我国人口抚养比一直维持在80%以上,即平均10个劳动者养8个老人和小孩。抚养比最高的时候是1966年,达到82.3%。1977~2010年44年间抚养比例大幅下降,到2010年降至37.2%。

新一轮抚养比例的上升,是以老年人口的快速增长为特征的,少年儿童人口数量则显著下降。由于老人(尤其在中国、韩国)的消费率明显低于其他年龄段,这或许可以解释2011年以后社会总需求与总供给缺口扩大的需求侧原因。

此外,我国居民部门不同收入群体的收入结构超稳定,也构成了有效需求不足刚性化的一个因素。过去12年,我国居民部门的可支配收入占比结构几乎没有变化。

从供给侧看,由于中国长期实施经济赶超战略,在基础设施、制造业和房地产(2021年前)方面的投资规模都非常大,而投资从短期看属于内需,可以拉动GDP的增长;从中长期看,则是供给的增加,因此投资是当年实现GDP增速目标的关键抓手,这也是我国投资增速长期维持高位、地方为拉动投资而导致债务增速远超GDP增速的原因。

最近中央提出要树立正确的政绩观,是希望改变某些地方在招商引资和科技类项目投资等方面的陋习,避免竞相优惠、盲目投资、重复建设等现象反复出现。冰冻三尺非一日之寒,要改变供强需弱的局面,让物价回升,需要久久为功。

房地产见底了吗

决定房价走势的大致有四个因素:老龄化率、城市化率、名义GDP增长率和居民部门偿债率。老龄化率这个指标没有什么争议,但城市化率有颇多争议。如看好房地产的,一般都强调中国城镇化率水平还有很大空间,至少要到80%,故楼市价格的上升空间仍然较大。

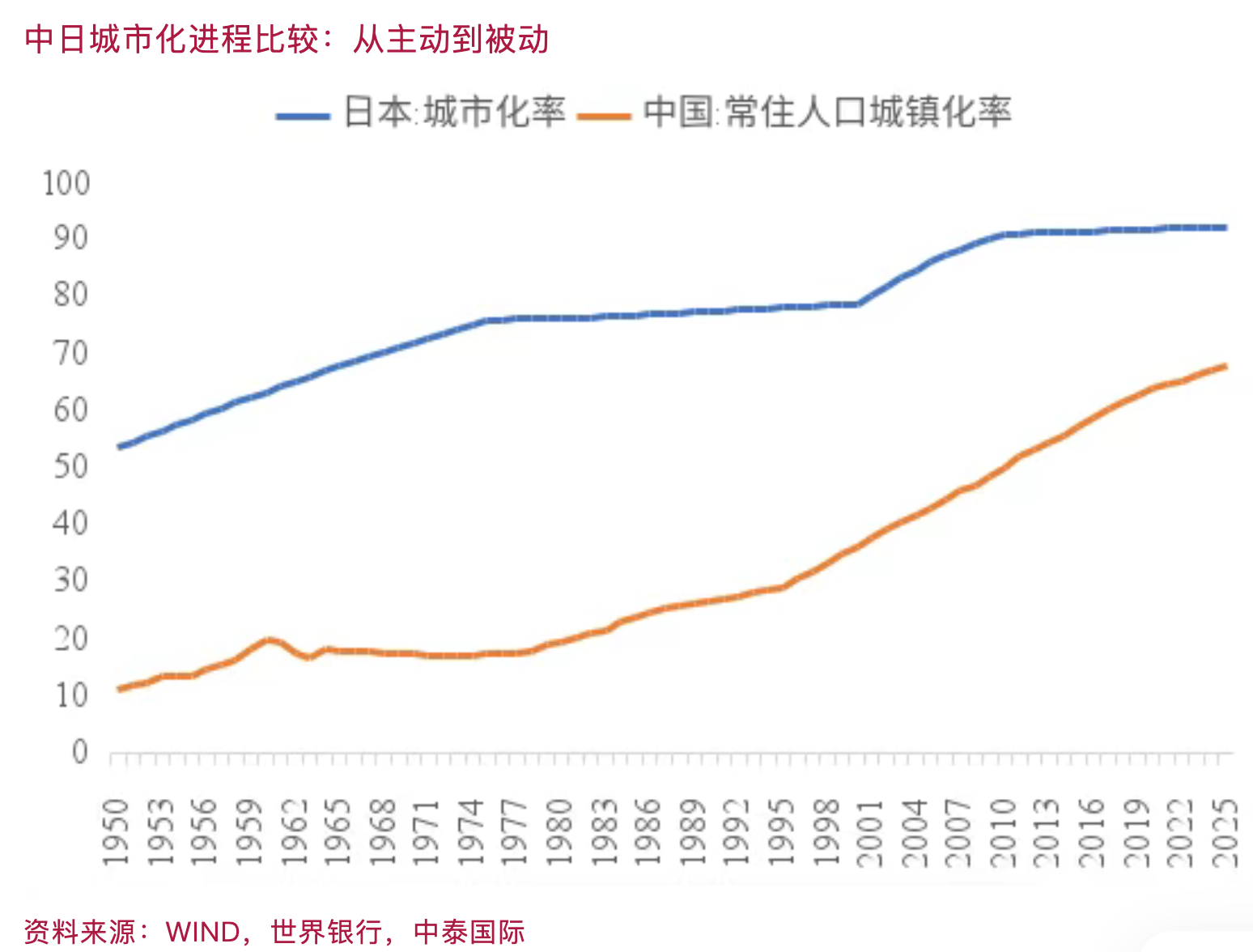

但从下图可以发现,日本1991年房地产泡沫破灭时,城市化率为77.4%,到2010年已经达到90%,楼市却持续下跌了19年,即城市化水平提高并没有改变楼市下行走势。

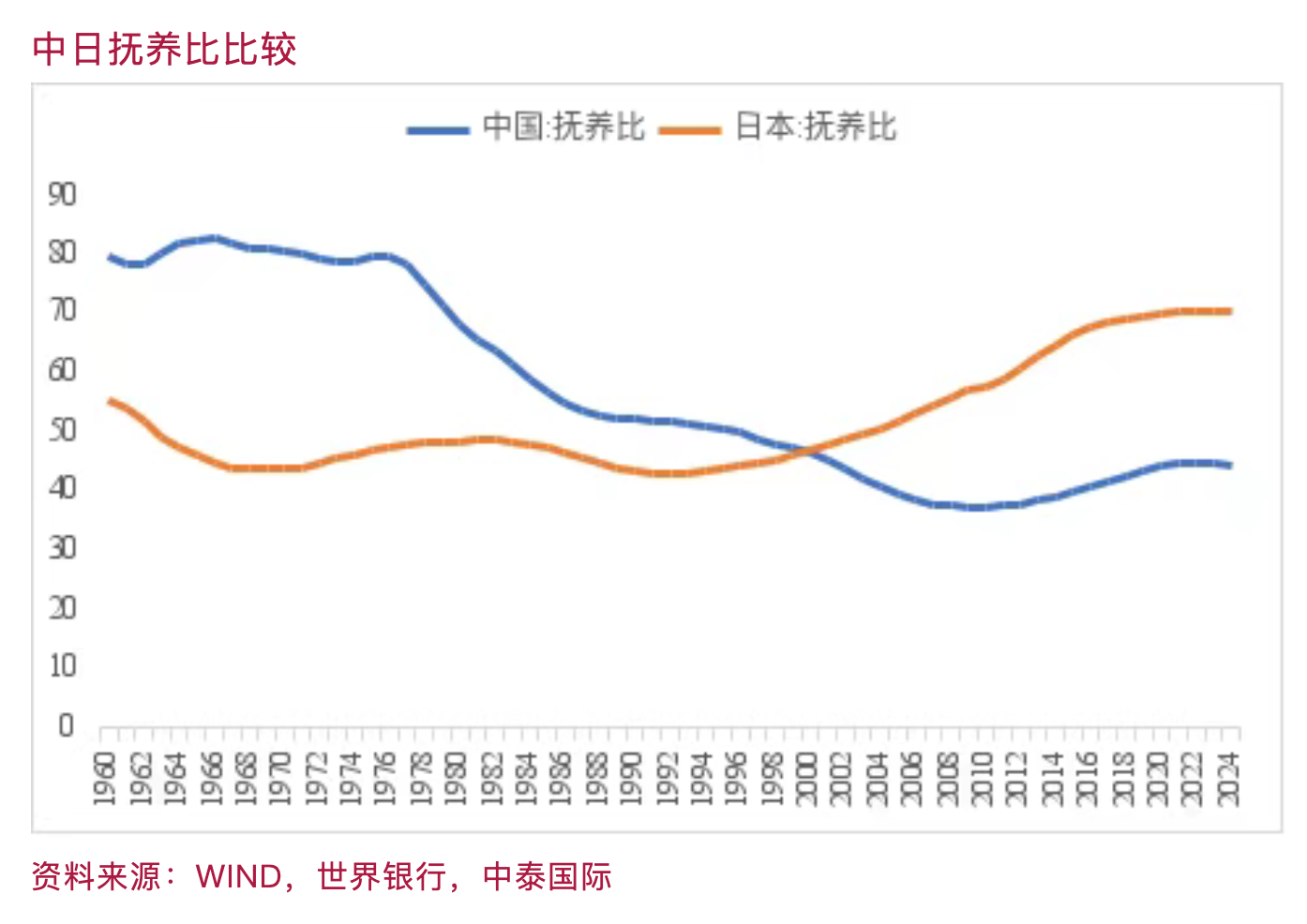

若对抚养比或老龄化率作国际比较,日本1992年的抚养比为最低点,仅晚于楼市泡沫破灭一年。且日本1995年便步入深度老龄化社会。中国抚养比在2010年达到最低点,2011年开始回升,步入深度老龄化的时间为2021年。因此,从老龄化率或抚养比的角度看,相比日本,中国楼市见顶的时间明显延后。

从名义GDP增速看,日本名义GDP增速在1988年达到了20%的高点,三年后楼市见顶回落;中国名义GDP增速有两个高点,分别是2007年的23%和2010年的18%,但楼市见顶的时间为2021年。

由于中国经济波动相对较小,且从2011年经济增速开始回落之后,一直维持较低利率水平,且2015年以后不断降准降息,这或许是让房地产上行周期持续较长的原因。相比之下,日本在楼市高涨之际大幅上调利率水平,如1989年5月至1990年8月,日本央行连续5次上调利率,从2.5%一路升至6%,最终导致1991年房地产泡沫破灭。

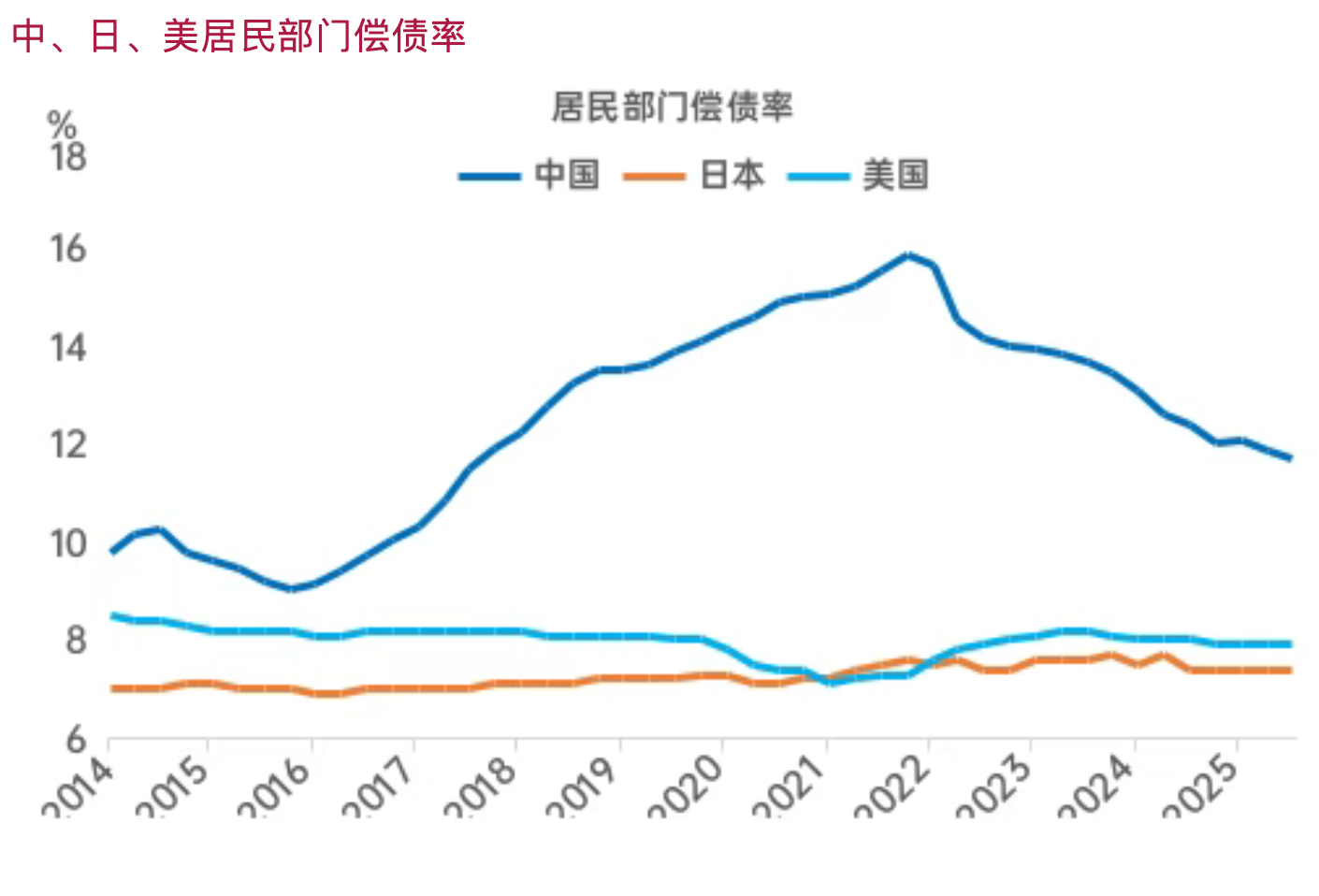

最后比较中、日美三国的居民部门偿债率水平。经济学界一般习惯用居民部门杠杆率来反映居民部门债务水平,但由于我国居民可支配收入占GDP水平偏低,故用居民部门人均季度债务偿还额除以居民季度可支配收入更为合理。

数据显示,中国居民部门偿债率最高时为2021年四季度,达到15.9%,是日本和美国的两倍以上。这与中国楼市高点吻合。如今我国偿债率水平已经降至11.7%(2025年三季度),相当于2017年四季度的水平,仍处在历史较高位置。相比之下,过去10年,日、美居民偿债率比较稳定,长期维持在7%~8%。

从以上四大因素大致可得出结论:由于我国在土地供给、税制供给(如房产税)和政策供给方面具有较强的调控能力,使得房地产上行周期延长了若干年。而市场终究有其节律,如在可以预知的未来,人口老龄化具有不可逆性,城镇化后期不再以农业人口转移为主要特征,即从农村人口流向城镇的城镇化演变为从中小城市流向大城市的“大城市化”,这些结构性变化,会加快城市间房地产分化。

以日本为例,2000~2010年城市化率提升主要是行政区划调整和町村老龄人口去世造成的被动提升,而非人口主动流入(秦虹,王艳飞,2024)。且日本人口主要流向东京都和大阪,这两大城市房价在2010年以后较为坚挺,而其他城市的房价很弱。因此,日本全国2025年末实际房价指数大致恢复到2002年中的水平,距离此前高点仍有40%左右差距。

从住宅类别看,在日本房价恢复上涨的过程中,东京公寓住宅价格涨幅高于房屋(即独栋住宅),或与公寓(特别是核心区高层塔楼)价格上涨更多反映全球资本和富裕阶层的投资需求,而独栋房屋更多反映本地家庭的居住需求有关。

最近上海、北京、深圳等国内一线城市房地产市场交易出现价升量增的小阳春,但这应该不是全国的普遍现象,对此仍需要进一步观察。参考中介机构数据,上海房价自2021年至今跌幅并不算大,其中新房跌幅大约在10%,但呈现分化现象,郊区跌得多,市区核心地段甚至还上涨;二手房跌幅在10%到30%。未来上海一旦人口限制放松,增量人口流入的预期还是乐观的。

综上所述,当今诸多经济现象,都与结构性、周期性或体制性因素有关,把时间拉长看,既有人口周期的因素,也有房地产周期性因素,更有经济增长模式带来的结构性因素;既有后发优势,也不可避免后发劣势。因此,需要从历史的和长期维度来客观评价当前经济面临的机遇和困难,切不可避重就轻。

(作者系中泰国际首席经济学家)

第一财经获授权转载自微信公众号“首席经济学家论坛”。