分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

当前,国内猪肉价格持续低迷,猪供应链相关行业亏损较大。4月2日,发改委等部门启动了今年第二批中央冻猪肉收储工作,并要求各地同步进行收储,开始了对猪终端市场的干预。为保障民生供给、平滑价格周期,建议相关部门重点研究猪市场供应链干预政策。

相关供应链价格持续走低

猪市场具有完整的供应链,从能繁母猪、猪仔、猪养殖、猪肉市场,到猪肉国家冷冻市场和猪肉进口市场。目前,生猪养殖业进入全行业亏损。2024年7月开始,生猪价格开始下降。据农业部统计,4月27日,全国生猪价格9.6元/公斤,同比下降31%,接近15年低位。11个省份猪价逼近8元/公斤。猪粮比价(生猪价/玉米价)连续多月跌破国家一级预警线5:1。3月全国活猪集贸市场价格和玉米集贸市场价格之比是4.77:1。自繁自养生猪每头亏损约300~400元。

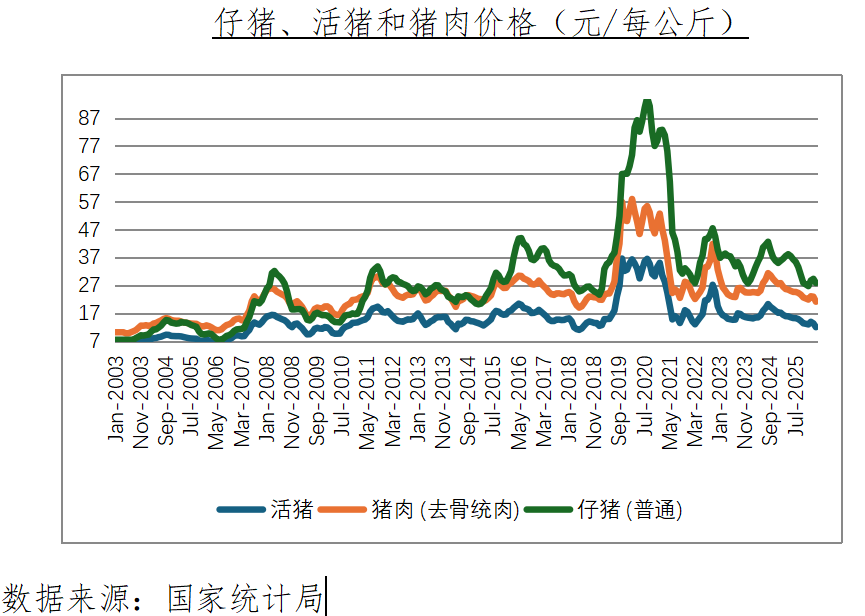

猪肉供应链全行业亏损的背后是仔猪、活猪、猪肉价格同步走低。2024年9月猪肉销售进入旺季,但是仔猪、活猪、猪肉价格开始同时走低。其中,仔猪价格下降最大,同比下降7.2%;活猪下降5%;猪肉下降较小,为2.5%。猪肉(去骨统肉)集贸市场价格当期价格从2024年8月每公斤31.4元下降到2026年3月21.2元。

农业部数据显示,猪肉价格下跌一年多之后,2025年8月以来,养猪业务利润转盈为亏,并一直持续至今。4月2日收储政策公布后单日,生猪期货5月合约LH2605从前一日结算价9710元降到5月中旬的9680元附近。

猪肉价格低迷的原因

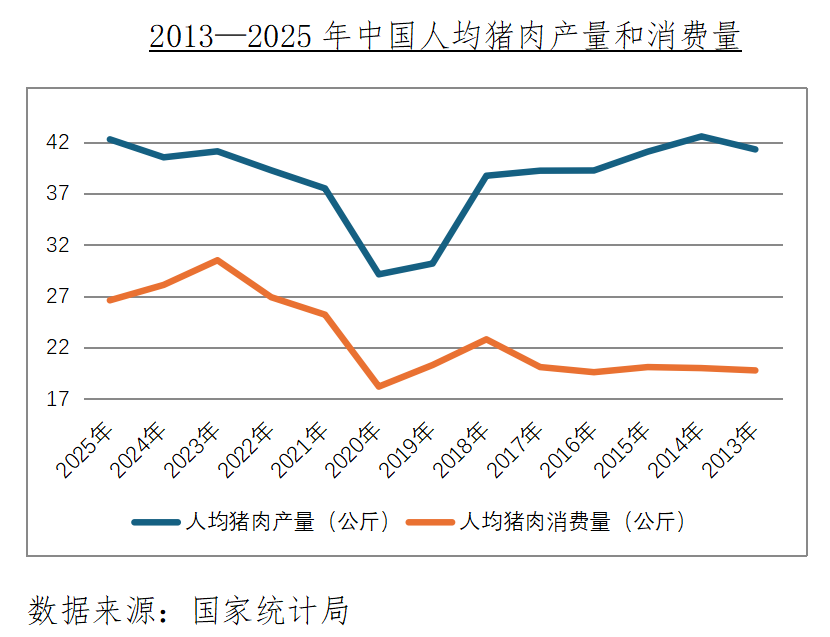

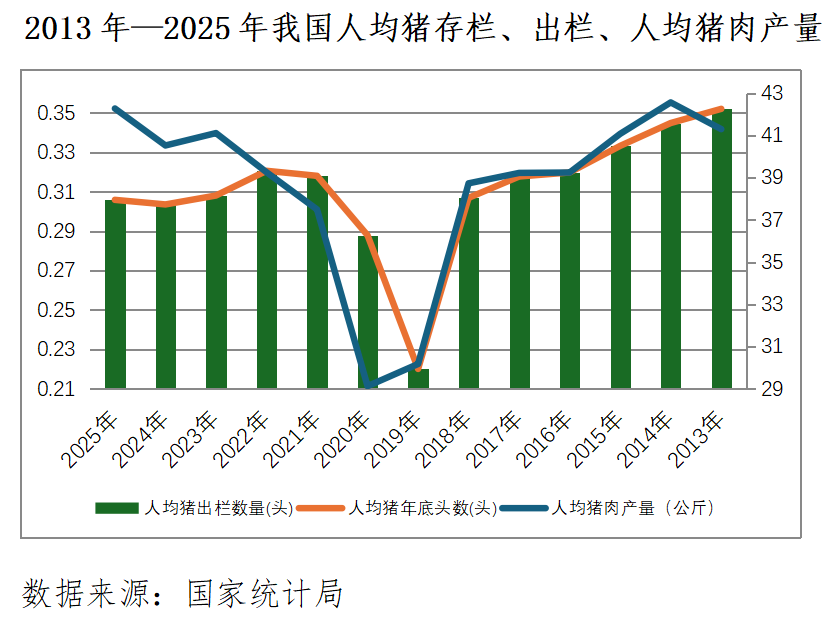

猪肉价格低迷的核心原因是供给超过需求。从猪终端市场看,2023年后猪肉人均产量和人均消费量缺口拉大,消费量下降,产量上升。

一是生猪存栏量巨大。我国猪存栏、出栏和人均猪肉产量趋势完全一样。2019年非洲猪瘟后,次年我国生猪逐步恢复。2021年开始,存栏量连续2年创下44000万头以上的10年峰值, 2023~2025年都在2018年42817万头的历史高水平上下徘徊。行业长期处于供给过剩格局。

二是母猪存栏数高企决定了供应链中端生猪增量供应充裕。猪完整周期从配种、生下小猪、小猪养大出栏约10个月,能繁母猪存栏数对应着10个月后的生猪出栏数目。据统计局数据,2026年3月末,能繁母猪存栏量3904万头,较2025年3月末减少了135万头,降幅3.3%;较2025年末减少了57万头,降幅1.44%。虽然产能去化正在路上,但速度并不理想。另外一方面,3月能繁母猪存栏数高于行业预期的3890万头,也高于农业部去年确定的正常保有量3900万头,显示去产能进步不甚理想。

对此,农业部采取各种措施,一是2026年3月将能繁母猪存栏数调控目标从3950万头下调至3650万头,5月中旬又调高到3750万头。按最新目标,3月末存栏数超标约155万头,目前超标幅度约4.13%;二是加快淘汰低产高龄能繁母猪与体弱仔猪;三是严控生猪出栏体重在120公斤左右,禁止二次育肥。

三是规模养殖场繁殖效率提高。能繁母猪年产仔猪数(PSY)直接影响养猪的单位成本。PSY的国际先进水平在丹麦大约为37~40,固定成本摊到极致,养猪成本低;美国也有29~30,成本中等偏低。据测算,PSY每提升1~2,养猪成本就能下降0.2~0.5元/公斤。我国本轮猪周期前PSY大约是16,固定成本分摊重,成本偏高。随着技术进步,目前PSY已经提高到23,尤其是头部企业达到30,接近世界一流水平,生猪养殖成本较同行低1元/公斤。猪企PSY差距拉大,加大了去产能难度。

四是生猪市场总体分散化经营,大型企业存在去产能搭便车心理。面对3月末高于预期的能繁母猪存栏数,4月17~18 日,农业部召开生猪产业发展座谈会,再次强调把猪存栏调至合理区间作为核心任务。农业部一再召开会议部署生猪调控,原因在于产能去化面临囚徒困境。疫情之后生猪养殖业进入规模化加强的新格局。散户从2010年约6629万户减少到2025年1672万户,15年减少约74%。相反,生猪养殖业上市公司达到17家,形成多梯队、多业态、强竞争的局面。例如,全球最大自繁自养猪企的牧原股份、公司加农户模式的温氏股份、饲料加养殖一体化的新希望、成本优势的天邦食品、重整后复产的正邦科技、饲料加养殖协同的大北农、饲料养殖和动物保护的傲农生物,这些养猪企业年生猪出栏数都超过800万头。余下10多家养猪上市公司也都超过400万头,多数是雄踞一方的霸主。2025年,23家上市猪企生猪出栏量合计约2.08亿头,占全国生猪出栏数的29%。这些企业优势各异,都希望行业去产能,但自己不用去产能,以便笑到最后吃红利。

综上,猪市场正在酝酿超长周期。虽然本轮下行周期自2022年底启动经历了45个月,但从生猪存栏和季节性规律看,目前还不是底部。一是第二季度属于传统消费低谷,气温回升抑制肉类需求;二是前期能繁母猪高存栏对应集中出栏,大体猪源持续出清。本轮猪价周期由于2018年非洲猪瘟而起,由鼓励规模养猪而盛,随后形成历史上最大的下行周期。目前,规模养殖场占比73%,正在挤出散户养殖。然而,养殖场日子也不好过,面临囚徒困境,越养越亏越养,但希望别人退出。

生猪养殖还将面临其他困境

一是油价上涨推高饲料成本,传导至生猪业。美伊战争后,国际油价总体走高,易涨难跌,对玉米价格形成显著传导效应。首先,油价上涨推高玉米种植成本,化肥、农机、燃油、烘干、灌溉等环节成本均有所上升,全产业链成本预计上涨10%~18%。其次,油价上涨推高国际海运成本,全球航运保险费暴涨300%~400%,我国年进口玉米约2000万吨,进口玉米到岸成本大幅增加。此外,美国、巴西约35%以上的玉米用于生产乙醇,油价上涨提振生物燃料需求,进一步分流玉米作为饲料的供应量,形成“车与人抢粮”的格局,支撑玉米价格上行。玉米大约占饲料成本约60%。根据农业部数据,2026年4月,玉米现货均价约2399元/吨,较1月初上涨约6%。根据猪周期,养殖成本在4~6个月后将直接传导到生猪价格。

二是厄尔尼诺现象不利于粮食生产。美国、欧洲和中国气象机构先后预计今年发生厄尔尼诺现象,而且定为强厄尔尼诺现象。从过去规律推算,这会导致我国东南部地区夏季高温洪涝、北方地区秋冬季降水偏少以及各地极端天气增加,影响粮食产量。例如2002年华北、黄淮的夏秋连旱,对应粮食产量从2001年的4.53亿吨变化到2002年和2003年的4.57亿和4.31亿吨。

三是巴西、阿根廷货币升值,影响全球农产品贸易。巴西、阿根廷作为全球重要的农产品出口国,货币升值将对全球农产品供应格局产生重要影响。从今年年初到5月5日,巴西和阿根廷货币对美元汇率分别从6.51和1482升值到4.84和1393。从出口规模来看,巴西是全球最大的大豆出口国和重要的玉米、牛肉出口国;阿根廷是全球第三大玉米出口国,也是全球最大的豆油和豆粕出口国,两国货币升值后,农产品出口成本上升,可能导致出口量缩减,进而加剧全球农产品供应紧张局面。以牛肉为例,2026年2月,巴西肥牛以美元计价的价格涨幅达11.7%,货币升值进一步推高国际牛肉价格,而牛肉与猪肉存在一定的消费替代关系,牛肉价格上涨将带动猪肉消费需求,间接支撑猪价上行。

四是霍尔木兹海峡和红海局势紧张,影响巴西牛肉出口。巴西和阿根廷牛肉出口中国的传统线路是取道巴拿马运河—地中海—中东—马六甲海峡,中东港口是重要中转站。2025年巴西对华牛肉出口超过一半经中东港口转口,霍尔木兹海峡通行受阻大幅增加物流成本,部分海运企业对此征收每集装箱4000美元的“战争附加费”。美伊战争爆发后,全球航运路线打乱,物流时间和成本显著抬升,大量油气运输改道巴拿马运河,叠加巴拿马干旱限航,等待时长从战前的1~2天延长到8~12天。船只常规预约通行费从战前的30万~40万美元上浮至35万~70万美元,运河插队拍卖费大幅飙升,均价从战前13.75万美元暴涨至38.5万美元,上涨180%。油气运输船更是把拍卖价提高到400万美元,创历史新高。

有关建议

目前相关政策没有改变供求格局。从供给端看,收储只是把当期现货猪肉转为冻库库存,属于库存时空转移,没有减少全国生猪总供给。从需求端看,收储是库存调剂,并没有新增消费需求。冻肉收储尤其是商业收储只是临时收储入库,并非终端真实消费增量,市场的理性预期是未来会轮换投放到市场,无法持续推高猪价。从历史规律看,猪周期下跌时间和幅度越长,越不利于生猪养殖的长远发展,未来的上涨越涨越猛。为此,需要着手进行供应链调控。

首先,针对生猪和能繁母猪市场降低存栏,优化能繁母猪去化力度。

其次,扩大收储规模,围绕“降存栏、稳预期、防反弹”目标,用市场化创新手段去产能。一是将补贴和收储额度与养殖场去化能繁母猪比例挂钩,减少囚徒困境。二是收储优先向主产区、养殖场倾斜,稳定养殖预期。三是提高单次收储量、缩短收储间隔。四是建立“能繁母猪指标交易市场”,规模场超标必须买指标,小型场淘汰可卖一定比例指标。五是对收储承储企业给予信贷、税收、冷链物流支持,提升产业抗风险能力。六是通过收储托市与产业扶持双向发力,既化解当前低价困境,又夯实长期供给保障,推动生猪产业平稳健康发展。

再次,完善猪肉储备调控效能,拓宽储备运用渠道。一是加强储备全流程监管,建立入库、在库、出库动态台账,确保储备数量真实、质量合格、调度顺畅。二是扩大福利品发放范围,鼓励各单位工会利用节假日福利品费用和生日慰问金购买猪肉制品。三是将政府慰问困难群众和扶贫产品的范围从米面油扩展到猪肉制品。

最后,优化供应链韧性和消费习惯。一是加大宣传引导,将大众对罐头、腊肉、香肠等猪肉制品的消费意愿从目前的10%逐步提高(欧美国家达到30%~60%水平),增加供应链韧性并降低物流成本。二是将收购范围和支持政策从冷冻猪肉扩大到猪肉制品,鼓励罐头、腊肉、香肠等猪肉制成品的生产和收储,改变收储冻肉带来的去库存压力。

(温建东系剑桥管理学会会员,李永宁系天津工业大学教师)